КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розробка способів підрахунку характеристик моделі Везі-Ізинга

|

|

|

|

Геодезия

Дудина Валентина Николаевна

При обнаружении ошибок просьба сообщить автору.

Подписано в печать 2014.

Формат Усл.печ.л. Печать оперативная.

Бумага офсетная. Гарнитура Times. Заказ №. Тираж 100 экз.

Издательский центр ОГАУ. 460014, г. Оренбург, ул. Челюскинцев, 18.

Тел.: (3532) 77-61-43

У своїй роботі Петерс звертає увагу читачів на те, що стан-дротяні оцінка даних параметрів в моделі не важлива і сама динамічна природа когерентного ринку і робить модель адекватної [67]. Більше того, Везі припускав, що ми не зможемо точно дізнатися значення параметрів до і до, і навіть дізнатися, позитивні чи вони, нейтральні або негативні [155]. Тим не менш, нам вдалося запропонувати метод, що дозволяє досить точ но визначити значення керуючих параметрів, і, крім того, показати, що число ступенів свободи ринку залежить від його фази.

Ми припустили, що існує зв'язок між показником настрою натовпу до і показником Херста Н. Цей зв'язок можна виразити співвідношенням

Дійсно, у разі к = 1,8, то Н = 0,5 - ми отримуємо випадковий ри нок. Якщо до зростає і дорівнює 2, то зростає і Херст = 0,7, що означає присутність на ринку «режиму натовпу».

Таким чином, показник настрої натовпу обчислюється досить легко, оскільки існує кілька надійних способів розрахунку показника Херста [64-67, 96]. Для розрахунку числа ступенів свободи ринку та показника фундаментального зсуву до нами використовувалися процентні пріращена-ня денних значень індексу Б & Р500 за період з січня 1998 року по ав густий 2004 року. Вся сукупність даних була розбита по 2-місячним ін інтервалі, і далі, шляхом підгонки рівняння (3.10) для кожного інтервалу були знайдені відповідні значення параметрів к, п, N.

|

|

|

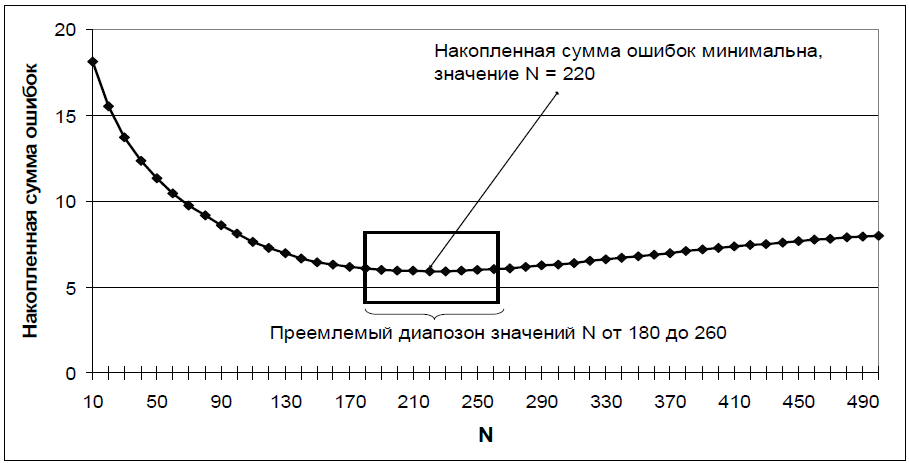

Для визначення числа ступенів свободи ринку був отриманий слідую-щий графік (див. рис. 3.10), на якому накопичена сума помилок означає величину розбіжності межу теоретично розподілом і емпіричним розподілом з N ступенями свободи.

Рис. 3.10. Визначення числа ступенів свободи ринку

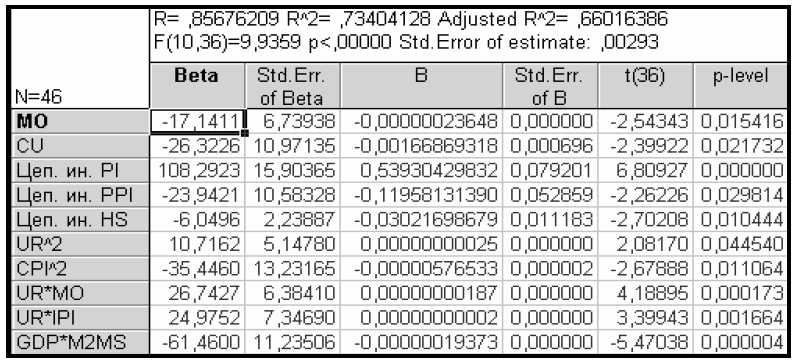

На основі мінімізації помилок системи (3.10) пропонується наступне рівняння регресії залежності величини фундаментального зсуву до від макроекономічних індикаторів (рис. 3.11.):

Рис. 3.11. Підсумки регресії для визначення константи фундаментального зсуву

На рис. 3.11 МО Manufacturers 'New Orders: Durable Goods; CU-Capacity Utilization; PI - Perconal Income (ланцюговий індекс); PPI - Producer Price Index: All Commodities (ланцюговий індекс); HS - Housing Starts: Total: New Privately Owned Housing Units Started (ланцюговий індекс); UR - Unemployment Rate;

CPI - Consumer Price Index For All Urban Consumers: All Items;

IPI - Industrial Production Index;

GDP - Gross Domestic Product;

M2 * MS - M2 Minus * M2 less small time deposit.

Як видно з результатів моделювання, всі коефіцієнти рівняння регресії статистично значимі, значимо і саме рівняння регресії для обчислення фундаментальної постійної h.

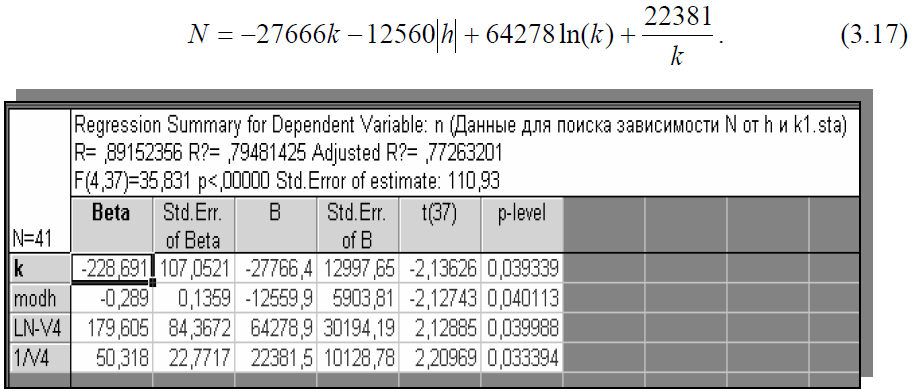

(3.17)

При ретельному дослідженні функції (3.10) стосовно днев-ним доходностям індексу SP-500 виявилося, що знайдений діапазон числа ступенів свободи ринку 180-220 є усередненим по всіх станах ринку. Тобто в середньому число учасників ринку SP500 можна вважати рав вим 220. Зауважимо, що значення ступеня свободи ринку інтуїтивно пропози женное Везі і рівне 186 - потрапляє в прийнятний діапазон значень. Але ми вважаємо не вірним наступні припущення, висловлені Везі [155] і повторені Петерсом [67]. Перше, що N є постійною, і друге, що «рівність N = 186 або якому-небудь іншому числу не є сущест венним». Ми вважаємо, що в залежності від стану ринку число ступенів свободи сильно змінюється. Було отримано наступне рівняння залежно сті N від інших керуючих параметрів моделі:  Рис. 3.12. Підсумки регресії для визначення N

Рис. 3.12. Підсумки регресії для визначення N

Відзначимо, що всі коефіцієнти рівняння статистично значущі, зна-чимо і саме рівняння. При цьому середня помилка прогнозу = 110,93.

|

|

|

Виявляється, зі збільшенням фундаментального дрейфу ринку та постійною Херста, зменшується число ступенів свободи ринку. Залежність від фундаментальної складової лінійна, а залежно від постійної Херста присутні нелінійні ефекти ослабляють лінійну залежність. Виходить, що якщо на ринку нейтральні фундаментальні дані (тим самим відсутні значущі інвестиційні ідеї) і слабкий настрій натовпу, то кількість ступенів свободи ринку - максимально. На ринку мно го груп (їх кількість може досягати 500), кожна з яких проводить свою інвестиційну політику з різних тимчасовим горизонтом, і в середовищ ньому, впливу їх на ринок нівелюється, ринок дрейфує в «бічному трен де». У періоди ж когерентних ринків (тобто коли есть сильні позитив ні або негативні дані укупі з поведінкою інвесторів як юрби) чис ло учасників ринку скорочується і може зменшитися навіть до 5-20. Це можна пояснити їх об'єднанням у великі групи. У період сильних бичачих трендів, так само як і в період сильних ведмежих, ситуація інвен сторі, як правило, зрозуміла і питання: що робити - купувати чи продавати не варто, кількість думок зменшується, тим самим зменшується та колі кість груп гравців.

На великих інтервалах часу (в даному випадку ми мали справу з денними дохідностями на двомісячних інтервалах) вплив фундаментальних даних очевидно. Логічно задатися питанням, наскільки сильно впливають фундаментальні дані на менших масштабах часу, напри-заходів, якщо використовувати годинні прибутковості, або навіть 5-хвилинні. І більше того, чого в даних випадках буде залежати число учасників ринку?

У спробі відповісти на ці питання, в чому мають теоретичний інтерес і розкривають для нас особливості поведінки ринків всередині тор кового дня, ми провели відповідні дослідження.

Для часових даних були використані котирування БР500 за весь 2003 рік прибуток (всього вийшло 1600 значень). Провівши аналіз, виявилося, що накопичена сума помилок відхилення функції щільності ймовірності до-ходность (3.10) від гістограми розподілу денних доходностей буде мінімальна при N = 500. Виходить наступне рівняння залежності N від інших керуючих параметрів:

|

|

|

При цьому стандартна помилка прогнозу дорівнює 122,48.

Для 5-хвилинних доходностей індексу БР500 (липень-серпень 2003 р.) були отримані схожі результати. Рівняння залежності N від керую щих параметрів виявилося простої лінійної залежністю від до

Звернемо увагу, що стандартна помилка прогнозу зменшилася від носітельно регресії на годинних даних і дорівнює 71,24.

Отже, на число учасників ринку на годинних і 5-хвилинних даних еко номічного фундаментальні фактори впливу не роблять. Ринок повно стю залежить від показника поведінки натовпу. Вся сукупна група інвен сторів є роз'єднаною.

Крім того, якщо порівняти розкид фундаментального зміщення І на ря дах денних, часових і п'ятихвилинних доходностей, то ми отримаємо сле-дме результат (див. табл. 3.2):

| Стандартное отклонение И дневных доходностей | 0,051 |

| Стандартное отклонение И часовых доходностей | 0,023 |

| Стандартное отклонение И 5-мин. доходностей | 0,018 |

Таблиця 3.2

Ми бачимо, що розкид І при переході до менших масштабах часу зменшується. Це підтверджує наш висновок, що фундаментальні дані на малих проміжках часу перестають враховуватися, і в основному, число

учасників ринку, як і поведінку ринку в цілому, залежить від показника по ведення натовпу. Цим можна пояснити ефективність застосування техниче ського аналізу для внутрішньоденною торгівлі. Отриманий висновок дозволяє говорити про те, що для трейдерів, чий часовий горизонт торгівлі прости рается на місяці, для успішної торгівлі одного технічного і статистич ського аналізу буде недостатньо і обов'язково треба враховувати результат зовнішніх економічних умов. Таким чином, гіпотеза когерентного ринку дає зручну модель для вивчення змінюються станів ринку і, крім того, дозволяє більш якісно розібратися в його структурі.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 305; Нарушение авторских прав?; Мы поможем в написании вашей работы!