КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фьючерсные цены на процентные ставки

|

|

|

|

Предполагаемая будущая доходность

Конфигурация нормальной кривой доходности весьма ясно показывает, что ставки растут со сроком. Она также показывает ожидания в отношении процентных ставок. Предположим, что доход одногодичной ценной бумаги составляет 8%, а двухгодичной—9%, т.е. мы имеем процентную ставку в 8% для одного года и 9% вместе для первого и второго годов. Выявляет ли это что-нибудь об ожидаемых ставках на второй год? Безусловно. Это говорит, что ставки во второй год ожидаются около 10%, поскольку 8% в один год и 10% во второй год дают среднюю—9% для двух лет вместе. Эта производная ожидаемой процентной ставки для будущего периода из ставок двух существующих финансовых инструментов называется предполагаемой будущей доходностью (implied forward yield). Формула для ее определения при данных ставках двух существующих инструментов следующая:

где IFR — предполагаемая будущая доходность,

I, i — ставки более долгосрочного и более короткого финансовых инструментов;

L, S — срок действия более долгосрочного и более короткого финансовых инструментов.

В нашем примере будущая доходность равна 10%. Как будет показано далее, эта концепция чрезвычайно важна для понимания фьючерсных цен на процентные ставки.

Все фьючерсные контракты на процентные ставки заключаются на поставку инструмента с определенным сроком действия после срока фьючерсного контракта. Предположим, что в марте трейдер покупает июньский фьючерсный контракт на 90-дневный вексель Казначейства США на ИММ. Если он будет принимать поставку по этому контракту, он получит в июне вексель Казначейства в 1 млн. долл. со сроком в 90 дней после дня поставки по фьючерсному контракту. Другими словами, цена фьючерсного контракта в марте представляет собой ожидания рынка относительно процентных ставок на 90-дневный период — от июня до сентября, т.е. это очень похоже на концепцию предполагаемого будущего дохода.

15 марта доход по 90-дневному наличному векселю Казначейства со сроком 14 июня составляет 9,0%, а по 180-дневному наличному векселю со сроком 15 сентября — 9,50%. Какова цена июньского фьючерсного контракта на ИММ с учетом этого?

Сначала вычислим предполагаемую будущую доходность IFR для периода 15 июня — 15 сентября.

Следовательно, цена июньского фьючерсного контракта должна быть примерно 90,00 (на И ММ котировки — это индекс, равный 100 — доход, т.е. 100,00 - 10,00 = 90,00).

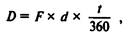

При подсчете стоимости векселя Казначейства или его фьючерсного контракта необходимо принять во внимание срок жизни векселя. Например, в случае векселя в 1 млн. долл. с доходной скидкой в 10% стоимостная скидка D составит:

Это объясняется тем, что доход на дисконт всегда устанавливается в годовой ставке, стоимостная величина которого зависит от части года, которую существует вексель (в нашем случае 90 дней). Более общая формула:

где D — стоимостная величина скидки с номинала;

F— номинальная стоимость векселя;

d — скидка (годовая);

t — число дней действия векселя.

Цена векселя Казначейства Р определяется по формуле:

P=F-D.

Эти две формулы применяются в арбитраже на процентных ставках.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 406; Нарушение авторских прав?; Мы поможем в написании вашей работы!