КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Становление российского фьючерсного рынка

|

|

|

|

Первое упоминание в прессе о намерениях создать в России фьючерсный рынок относится к июню 1992 г. 15 июня было официально объявлено о межбиржевом сотрудничестве четырех бирж (Российской товарно-сырьевой. Московской товарной, Московской биржи цветных металлов и Биржи металлов) по созданию "контрактного" (имелось в виду фьючерсного) рынка. Для формирования фьючерсного рынка предлагались следующие базовые товары: сахар-песок (рафинад), пшеница второго класса мягкая ценных пород, бензин А-76, алюминий в чушках А-7. Приблизительно в это же время многие другие биржи объявили о том, что они начинают торговлю фьючерсными контрактами, однако эти сообщения были преждевременными.

Старт российским фьючерсам был дан осенью 1992 г. 21 октября на МТБ прошли первые фьючерсные торги. Первым контрактом стал контракт на 10 долл. США (с поставкой в декабре 1992 г.). Интерес к торгам и их итоги превысили все ожидания. За 30 мин торговой сессии было заключено 60 сделок, по которым было продано 235 контрактов на общую сумму 2350 долл. США.

В течение первого месяца торги проходили один раз в неделю. Фьючерсные сессии шли после окончания обычных торговых сессий на МТБ в том же зале. Фьючерсная торговля стала набирать обороты весьма высокими темпами. С середины ноября сессии стали проходить два раза в неделю. Был введен новый контракт — на 1000 долл. США. С 1994 г. торги стали проводиться четыре дня в неделю. В 1995 г. объем валютного фьючерсного контракта был увеличен до 5 тыс. долл. США.

На протяжении всего периода развития валютный фьючерсный рынок демонстрировал чрезвычайно высокие темпы роста. Важным условием его успешного становления было наличие хорошо развитого реального рынка валюты, на котором неоспоримым авторитетом пользовались котировки ММВБ (Московской межбанковской валютной биржи), являясь по сути единственными признанными ориентирами. Немаловажную роль в успехе фьючерсов сыграла изменчивость валютного курса.

В условиях сильной инфляции, когда цены на товары изменялись лишь в сторону повышения, товарный фьючерсный рынок развиваться не мог. Все попытки российских товарных бирж наладить торговлю товарными фьючерсами были безуспешными. В длительном плане рубль на протяжении 1993—1994 гг. также обесценивался, но в краткосрочном плане периоды падения курса рубля сменялись периодами стабилизации на валютном рынке и даже некоторого повышения курса рубля. Именно это и давало простор для деятельности потенциальным участникам фьючерсной торговли и привлекало клиентов на фьючерсные торги.

Введение в 1995 г. валютного коридора сократило потенциальные размеры колебаний валютного курса, однако это событие не оказало негативного влияния на развитие фьючерсного рынка, скорее, даже наоборот, стимулировало фьючерсную торговлю, так как ее участники гораздо больше заинтересованы в стабильной, предсказуемой финансовой ситуации, чем в огромных и неожиданных скачках курса рубля по отношению к доллару. К закрытию валютного фьючерсного рынка может привести лишь введение фиксированного валютного курса.

Если на западных фьючерсных рынках на сделки, заканчивающиеся поставкой реального товара, приходится 1—2% общего оборота, то в отношении российского валютного фьючерсного рынка можно отметить следующее. По итогам оборота февральских 1993 г. долларовых контрактов (т.е. всего через несколько месяцев после начала торгов) Биржевой комитет МТБ констатировал, что на сделки, закончившиеся поставкой реального товара, пришлось 10% от общего оборота. В 1994—1995 гг. эта доля приблизилась к классическим 1—2%.

Уже летом 1993 г. на МТБ открылась принципиальная возможность хеджирования — достигнутый в то время объем фьючерсных сделок (около 400 тыс. долл. в день) вполне позволял хеджировать небольшие импортные сделки. В январе 1995 г. дневной брутто-оборот валютного фьючерсного рынка Московской товарной биржи приблизился к обороту крупнейшей валютной спот-биржи — ММВБ. В марте-апреле 1995 г. объем торгов по валютным фьючерсам составлял на МТБ в среднем 30—40 млн. долл. в день, а объем открытых позиций равнялся примерно 70 млн. долл.

В 1992—1993 гг. основная масса фьючерсных сделок на валюту преследовала чисто спекулятивные цели. Этот вид сделок в российских условиях был очень выгоден. С одной стороны, фьючерсный рынок более активен, чем валютный. Накопленные ряды котировок биржевого курса и фьючерсов позволяют сделать вывод, что фьючерсный рынок в период 1992—1993 гг. весьма эластично реагировал на изменения биржевого курса доллара, по сути умножая амплитуду его колебаний. В результате потенциальная прибыльность игры на фьючерсах в 2-3 раза превышала прибыльность игры на курсе самого доллара. С другой стороны, динамика фьючерсных котировок во многом повторяла динамику биржевого обменного курса, т.е. ее можно было прогнозировать. Такая простая динамика котировок свидетельствовала о том, что биржевые игроки прогнозируют курс, экстраполируя сложившуюся в данный момент краткосрочную тенденцию. Цикличная динамика обменного курса определяла спекулятивную стратегию: покупать фьючерсные контракты надо, когда курс доллара стабилен, а продавать — когда он растет. Однако мировой опыт развития валютной торговли показывает, что полноценный и значительный по оборотам фьючерсный рынок не может состоять из одних спекулянтов. Реальный приток предложения и спроса на фьючерсный рынок обеспечивают прежде всего хеджеры. Поэтому в середине 1993 г. стало очевидно, что для дальнейшего нормального развития фьючерсного рынка в России необходимо регулярное совершение на нем хеджевых сделок.

В ряде прогнозов, опубликованных еще в марте-апреле 1993 г. в газете "Коммерсантъ", предсказывалось появление на МТБ специальных агентов по хеджированию, которые бы работали исключительно на клиентов-хеджеров. Это способствовало бы более интенсивному развитию фьючерсной биржи на основе компромисса интересов игроков и импортеров. К июню 1993 г. такие агенты действительно появились. Пионером в этом начинании стала финансовая группа "Брок-Сервис".

Во фьючерсной торговле 1993 г. был годом оптимистических надежд: обороты растут, популярность фьючерсов увеличивается, на биржу приходит множество клиентов, среди которых есть и хеджеры и т.п. Примеру МТБ последовал целый ряд бирж. Валютные фьючерсные торги проводят сейчас Биржевая палата при Московской центральной фондовой бирже (МЦФБ), Российская биржа (бывшая РТСБ), Московская финансовая и фьючерсная биржа (МФФБ) и ряд региональных бирж. В 1993—1994 гг. торговлю валютными фьючерсами вела также Московская торговая палата, созданная на базе Биржи вторичных ресурсов, однако оборот этой биржи был очень небольшой (в некоторые дни сделок вообще не было) и вскоре торговля на ней прекратилась.

Однако 1994 г. (вторая его половина) принес разочарования и вызвал некоторый спад энтузиазма тех, кто имел дело с фьючерсной торговлей. Пиком кризиса стал "черный вторник" 11 октября 1994 г., когда курс рубля упал невероятно низко. Торги на МТБ были прекращены на несколько дней, временно закрылась Биржевая палата при МЦФБ. Назревавшие до этого кризисные тенденции "прорвались наружу". Что же произошло?

Сложившуюся к осени 1994 г. ситуацию во фьючерсной торговле можно охарактеризовать следующим образом: преобладающим видом сделок были сделки спекулятивные (самых разных видов, в том числе арбитражные), на поставку реального товара приходилось максимум 5—6%, никаких хеджевых операций практически не проводилось. Масштабы спекулятивных сделок возросли невероятно — ежедневный оборот валютного фьючерсного рынка МТБ во второй половине 1994 г. составлял миллионы долларов. Из-за слишком большой доли спекулятивных операций фьючерсный рынок МТБ стал очень неустойчивым, и при малейших неожиданностях брокеры впадали в панику. Обострению ситуации способствовал крах Расчетной палаты МЦФБ.

5 октября фьючерсные торги на МЦФБ были временно прекращены, что вызвало шоковую реакцию среди брокеров, так как большинство из них много выигрывали в последнее время и надеялись получить свою прибыль. Ситуация осложнялась еще и тем, что многие брокерские конторы проводили арбитражные операции между МЦФБ и МТБ, покупая контракты на первой и соответственно продавая их на второй. Не получив своего выигрыша на МЦФБ, брокеры оказались не в состоянии покрыть свой проигрыш на МТБ. Сразу за этим последовал "черный вторник", который еще больше дестабилизировал ситуацию. В результате всех этих событий МТБ была вынуждена на несколько дней прекратить торги. Они возобновились 14 октября. В целом, как отмечали руководители Московской биржи на состоявшейся вскоре после этих событий пресс-конференции, технология ведения торгов, разработанная на бирже, позволила выдержать в октябре 30%-ный скачок цен. Американские специалисты, присутствовавшие при этом, высоко оценили эту технологию, так как в США повышение цен даже на 2—3% ведет к закрытию торгов. На МЦФБ торговля возобновилась лишь в ноябре 1994 г., однако обороты ее были на чрезвычайно низком уровне. Большинство брокеров ушли с биржи, так как потеряли к ней доверие.

Кризисные события октября 1994 г. положили начало новому, современному этапу в развитии российского фьючерсного рынка. Качественно изменился состав участников фьючерсной торговли на МТБ: на смену мелким спекулянтам пришли крупные, действующие сразу на нескольких финансовых рынках, а также заметно возрос интерес к фьючерсам со стороны потенциальных хеджеров. По данным опроса руководителей 242 торговых фирм, проведенного в конце января 1995 г. Высшей школой экономики и Институтом исследования организованных рынков, около 15% московских оптовых торговых фирм в тот момент либо уже работали с фьючерсными контрактами, либо собирались использовать этот инструмент для хеджирования от резких изменений валютного курса (в ноябре 1994 г. эта доля была 11%). Особенно высокой доля хеджеров оказалась среди фирм, торгующих импортным продовольствием. Таким образом, отечественный фьючерсный рынок в отношении состава участников стал более близким к классическим образцам.

Проявлением нового качества фьючерсного рынка можно считать события, сопровождавшие массированную игру на понижение, предпринятую в декабре 1994 г. на МТБ финансовой компанией Российский брокерский дом "С. А. & Со." и группой коммерческих банков. Это была очень крупная спекулятивная операция, в результате которой к началу января 1995 г. объем открытых позиций превысил 120 млн. долл., причем в руках РБД и действовавших через него банков сконцентрировалось свыше 90% всего объема коротких позиций. Очевидно, причиной столь рискованных действий стала информация о возможном введении в январе 1995 г. фиксированного курса рубля. Этого, однако, не произошло, и инициаторы спекулятивной игры на МТБ потеряли около 20 млн. долл. Самое главное заключается в том, что в данном случае крах спекулянтов не привел к кризису всего рынка: сработала четкая система гарантий на МТБ, определенную роль сыграла относительная прозрачность данного рынка, кроме того, сами участники фьючерсного рынка продемонстрировали новый уровень финансовой зрелости (регулярно погашая отрицательную вариационную маржу и вовремя закрывая выигрышные позиции). Данный пример — свидетельство завершения этапа становления российского фьючерсного рынка.

Московская биржа (МТБ)

Московская биржа (бывшая МТБ) стала первой настоящей фьючерсной биржей в России, и сейчас она по-прежнему сохраняет лидирующие позиции (в прессе ее даже называют "ведущей фьючерсной биржей России").

По данным ежегодного отчета МТБ, ее оборот на наличном товарном и фьючерсном рынках за 1994 г. составил 6,2 трлн. руб., что в 6 раз превосходит оборот предыдущего года в текущих ценах (в 1,9 раза — в сопоставимых ценах). Общий оборот биржи за первый квартал 1995 г. составил 9,4 трлн. руб. Объем сделок на фьючерсном рынке в 1994 г. равнялся 6,1 трлн. руб., а в первом квартале 1995 г. достиг почти 9,4 трлн. руб. Доля фьючерсной торговли в общем обороте продаж на МТБ увеличилась с 98,5% в 1994 г. до 99,6% в первом квартале 1995 г. В структуре оборота фьючерсного рынка удельный вес торговли контрактами на доллар США достиг в первом квартале 1995 г. 99,9%.

Торги на рынке наличного товара на МТБ перестали проводиться во втором квартале 1994 г. Сейчас МТБ публикует лишь бюллетень котировок (на основании поступивших от брокеров заявок), в котором указаны телефоны брокерских контор, предлагающих тот или иной товар. Отмена торгов по наличному товару означает, по всей видимости, что биржевая торговля физическим товаром себя окончательно исчерпала.

Объем валютного фьючерсного контракта равен 5 тыс. долл. США. Глубина контракта — 9 месяцев. Торговые сессии проходят строго в соответствии с расписанием и длятся 20 или 30 мин. (в зависимости от срока поставки). Порядок проведения фьючерсных торгов следующий. После открытия торговой сессии маклером брокеры подают заявки на продажу (покупку) в устной форме, фомким выкриком по формуле: "Продам (куплю) — код брокера — число контрактов — цена". Например: "Куплю — ВЕГА —20 - 5100", "Продам - БАКС - 15 - 5140". В каждый момент действительной считается только одна заявка на продажу и одна заявка на покупку одного и того же брокера. Брокер имеет право в любой момент снять свою заявку. Однако снятие заявки в момент проявления к ней интереса другим брокером приравнивается к отказу от сделки и наказывается штрафом. Поступающие заявки отражаются на электронном табло, причем лучшие заявки располагаются в верхней строке табло. При совпадении цен заявок на продажу и покупку заявки признаются устной офертой, выделяются на табло красным цветом и регистрируются биржевым маклером. Окончательная регистрация сделок производится расчетным бюро биржи на основании торговых карточек, которые брокеры обязаны заполнить и сдать в расчетное бюро в течение 10 мин. после окончания торговой сессии.

Котировочная цена определяется по следующей формуле:

1) при числе сделок n(4, Po= Pn.где Po - котировочная цена, Pn — цена последней сделки;

Сделки, начиная с восьмой, усредняются с учетом весового коэффициента ki.

Клиринг производится по итогам каждого дня торгов. Информация о результатах клиринга доводится до расчетных фирм через дневные отчеты. Моментом выпуска отчета считается 9.00 ч дня, следующего за днем фьючерсных торгов. Расчетная фирма обязана дать поручение своему банку о перечислении средств в оплату задолженности по дневному отчету не позднее дня выпуска дневного отчета. Несоблюдение этого срока влечет за собой санкции вплоть до принудительного закрытия позиций и отстранения от участия во фьючерсных торгах.

В Расчетной палате МТБ — 86 членов (по данным на май 1995 г.), в числе которых есть как крупные банки, так и мелкие торговые фирмы. Система финансовых гарантий и сборов на МТБ включает:

Организационный взнос и вступительный залог, вносимые расчетной фирмой при вступлении в Расчетную палату. Их размеры устанавливает Биржевой комитет. Вступительный залог может быть внесен в следующих формах:

• денежная сумма, с которой биржа выплачивает проценты фирме;

• депозитный договор между фирмой и банком, где предусмотрены возврат депозитных средств во всех случаях на счет Расчетной палаты и возможность досрочного раскрытия депозита по требованию биржи;

• безотзывный аккредитив с автоматически продлеваемым сроком действия;

• место члена МТБ, ценные бумаги, перечень и залоговую стоимость которых устанавливает Биржевой комитет.

От размера внесенного вступительного залога зависит объем фьючерсных операций, которые разрешено вести на МТБ расчетной фирме.

Разлитые виды маржи:

• начальную,

• дополнительную,

• чрезвычайную,

• вариационную.

За каждую открытую позицию расчетная фирма вносит начальную маржу в размере, определяемом Биржевым комитетом (примерно 5—10% стоимости фьючерсного контракта). Начальная маржа возвращается, когда позиция закрывается. Дополнительная маржа в размере начальной вносится при сохранении открытой позиции в месяц поставки товара по фьючерсному контракту. Внесение чрезвычайной маржи может быть затребовано от расчетных фирм распоряжением президента МТБ в случае резкого колебания цен на рынке. Вариационная маржа — это выигрыш или проигрыш расчетной фирмы (по итогам каждой торговой сессии) при колебании рыночных цен.

За оказание услуг по организации торгов и проведению взаиморасчетов биржа взимает с каждой из сторон биржевой сделки биржевой сбор в размере, который устанавливается Биржевым комитетом для каждого вида контрактов.

Российская биржа (бывшая РТСБ)

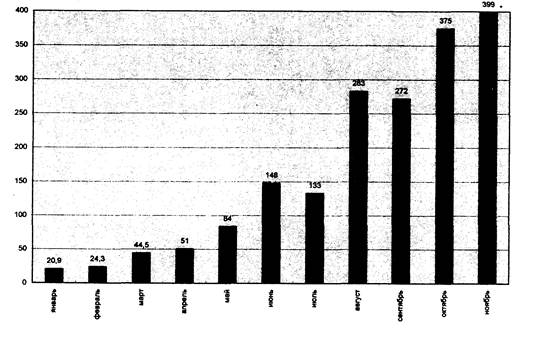

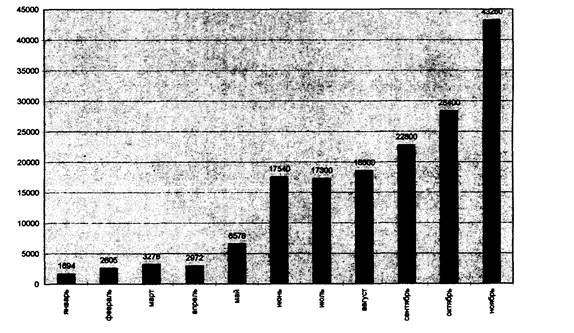

На Российской бирже (бывшей РТСБ) валютные фьючерсные торги также развиваются весьма успешно. Они стали проводиться с 1993 г. За первый год объем валютной фьючерсной торговли составил 0,4 млн. долл. США. Объем продаж долларовых фьючерсов за период с января по декабрь 1994 г. составил 34,6 млн. долларов (в том числе за декабрь — 18,5 млн. долларов). К декабрю 1995 г. оборот фьючерсного рынка РБ достиг половины оборота рынка МТБ. Приведенные ниже графики показывают ежемесячную динамику объема фьючерсных торгов и количества открытых позиций на последний торговый день месяца на РБ в 1995 г.

Порядок проведения фьючерсных торгов на РБ отличается от порядка, принятого на МТБ. Как и на МТБ, биржевая сессия открывается биржевым маклером в соответствии с расписанием торгов, который объявляет наименование стандартного товара (контракта), объем, месяц поставки, котировку единицы стандартного товара на предшествующих торгах и продолжительность биржевой сессии. Заявки на продажу/покупку товара подаются либо в устной форме биржевому регистратору, который вводит их в торговую систему, либо с автоматизированного рабочего места брокера (далее АРМа) непосредственно в торговую систему. При этом сделки заключаются между участниками независимо от способа подачи заявки. Заявка в устной форме подается брокером отчетливым и громким выкриком по формуле: "продам/куплю — код брокера — количество контрактов — цена единицы товара". Заявки с АРМов подаются в соответствии с инструкцией пользователя АРМа.

Контракты заключаются на сумму 1000 долл. США. Наибольшая глубина поставки — 12 месяцев.

На РБ для каждой расчетной фирмы существует лимит открытой позиции, в пределах которого могут быть поданы заявки. Лимит открытой позиции зависит от наличия средств на счете расчетной фирмы. Заявки, ведущие к превышению лимита открытой позиции, автоматически не принимаются. Такая практика заметно повышает надежность системы финансовых гарантий на бирже. Такого рода правила не существует на МТБ, где в ходе торговой сессии можно открыть любое количество позиций, важно лишь до начала следующего торгового дня успеть внести в расчетную палату недостающие средства (иначе открытые позиции будут закрыты биржей в принудительном порядке)

При подаче заявок с АРМов в заявке указывается номер счета, на который совершается сделка. При подаче заявки с голоса номера счетов указываются в торговой карточке, заполняемой брокером после окончания торговой сессии.

Так же, как и на МТБ, заявки на продажу по наиболее низким ценам и заявки на покупку по наиболее высоким ценам отражаются на информационном табло (мониторе), установленном в торговом зале. Лучшие заявки отражаются в верхней строке табло. При совпадении цен заявок на продажу и покупку заявки признаются устной офертой, выделяются на табло красным цветом и регистрируются биржевым маклером.

Объем торгов фьючерсными контрактами на доллар США на РБ в 1995 г., млн. долл. США

Количество открытых позиций по фьючерсному контракту на доллар США Российской биржи на последний торговый день месяца в 1995 г.

При включении режима совершения сделок непосредственно между АРМами сделки совершаются между участниками через электронного маклера без дополнительного подтверждения. При этом все сделки выводятся на общий информационный монитор.

Клиринг проводится в течение двух часов после завершения торговых сессий, и не позднее чем через 3 часа расчетные фирмы получают его результаты (на МТБ — утром следующего дня). Котировка определяется по формуле средневзвешенной по всем акцептованным офертам по результатам торговой сессии, за исключением:

• акцептованных оферт, в которых разница между ценами со стороны продавца и покупателя составляет более, чем один процент;

• акцептованных оферт, исключаемых Котировальной комиссией.

Система финансовых сборов на РБ предусматривает следующие их виды:

а) взнос в страховой фонд;

б) гарантийные залоговые средства (различные виды маржи);

в) биржевые сборы;

г) страховой сбор.

Начальная маржа (залог) на РБ составляет от 40 до 200 тыс. руб. за один контракт объемом в 1000 долл. США (в зависимости от месяца поставки). Биржевой сбор равен 250 руб. с одного контракта.

В финансовом отношении ситуация на РБ является более стабильной, чем на других фьючерсных биржах, что было достигнуто за счет очень жесткой системы гарантий. Так, на РБ 1994 г., который на многих биржах был годом серьезных финансовых потрясений, не был отмечен какими-либо кризисными ситуациями.

На фьючерсном рынке РБ идет также торговля контрактами на 1000 нем. марок.

Московская центральная фондовая биржа (МЦФБ)

Организатором фьючерсного рынка на МЦФБ стало АО "Биржевая палата", выполняющее функции расчетной палаты. Оно было создано в- марте 1994 г.; в число акционеров вошли более 20 крупных банков. Валютный фьючерсный рынок МЦФБ изначально ориентировался на крупных финансовых игроков. Этим отчасти объяснялись более мягкие требования в отношении гарантийных залогов, однако это обстоятельство сыграло впоследствии отрицательную роль.

Порядок проведения фьючерсных торгов на МЦФБ основан на использовании электронной технологии. Торговля на электронном фьючерсном рынке полностью обезличена. Каждый участник видит на экране компьютера лишь общий объем заявок на покупку и на продажу, а также цены спроса и предложения. Периодически (каждые 1—2 мин) проводится фиксинг, в ходе которого по единой цене фиксируются сделки на основе заявок с совпадающими или пересекающимися ценами. Применение электронной торговли оказывает влияние на состав участников торгов, а именно: исключает (практически полностью) фигуру мелкого спекулянта, работающего с открытыми позициями в течение одного или нескольких дней, что в свою очередь оказывает негативное влияние на уровень ликвидности рынка. С другой стороны, значительные возможности электронной системы проведения торгов и ее конфиденциальность привлекают на рынок крупные финансовые структуры. Именно за счет этого фьючерсному рынку МЦФБ удалось в короткие сроки достичь очень высоких оборотов и почти сравняться с Московской биржей (МТБ). Основные условия валютного фьючерсного контракта на МЦФБ (его объем — 1000 долл. США) почти полностью совпадали с условиями контракта МТБ, что создавало хорошие возможности для проведения арбитражных операций, а это в свою очередь стимулировало рост оборотов на МЦФБ. Однако после краха расчетной палаты МЦФБ в октябре 1994 г. бирже пришлось приложить огромные усилия для восстановления испорченной репутации, что ей так до конца и не удалось.

С 1 декабря 1995 г. на МЦФБ торги фьючерсными контрактами на доллар США и курс ГКО проводятся на базе новой электронной торгово-клиринговой системы. Участники торгов получили возможность оперировать одновременно всеми контрактами, котируемыми на бирже, не дожидаясь начала торговой сессии по конкретному месяцу. Это нововведение еще более приближает МЦФБ к классическим современным западным электронным биржам.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 1135; Нарушение авторских прав?; Мы поможем в написании вашей работы!