КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методические указания к решению задач

|

|

|

|

КОНТРОЛЬНОЙ РАБОТЫ

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ВЫПОЛНЕНИЮ

Решение задач с применением методов детерминированного факторного анализа проводится по следующему алгоритму.

1.Описывается взаимосвязь между показателями с помощью факторной детерминированной модели (для этого изучается дополнительно материалы книг представленных в списке рекомендуемой литературы раздел: «способы и приемы детерминированного факторного анализа»), а также типы моделей представлены в таблице (1).При построении факторной модели необходимо выявить результирующий показатель и факторы, на него влияющие.

Типы факторных моделей

Табл.1

| Типы моделей | Модель описывающая, взаимосвязь показателей | Применение |

| 1.Аддитивная модель | Y=X1+X2+X3+…+Xn. | Когда результативный показатель получается как алгебраическая сумма или разность результирующих факторов. Например: Прибыль = Выручка - Полная себестоимость продукции; Р = Он + П –В – Ок, где Он - остаток товаров на начало периода; П - поступление товаров; В- другие источники расходов товаров(недостача, порча и т.д.); Ок остаток товаров на конец периода; Р - продажа товаров или объем реализованной продукции. |

| 2.Мультипликативная модель | Y=X1*X2*X3*…*Xn. | применяются, когда результативный показатель получается как произведение нескольких факторов, например Стоимость материалов = Количество х Цену. |

| 3.Кратная модель | Y=X1/X2. | применяется, когда результативный показатель получают делением одного фактора на величину другого, например ВП=МЗ/ме, где ВП – выпуск продукции за период в тыс.руб.; МЗ – материальные затраты за период в тыс.руб.; ме - материалоемкость |

| 4.Смешанная (комбинированная) модель | Y=a+d/c Y=a/b+c Y=a*b/c Y=(a+b)*c и т.д. | Сочетание в различных комбинациях предыдущих моделей |

2.По табл. 2 выбираются приемы и способы, которые можно применить к решению факторной модели. Для решения мультипликативных моделей применим любой из рассмотренных способов, за исключением способа долевого участия и приема простого прибавления неразложимого остатка в отношении моделей, состоящих более чем из двух факторов.

Кратные модели анализируются с применением логарифмического способа и способа цепной подстановки.

К смешанным моделям применяется способ цепных подстановок и способ долевого участия, если один из факторов можно представить в виде суммы факторов 2-го порядка.

Характеристика способов детерминированного факторного анализа

Табл.2

| Способ | Количество факторов в модели | Типы решаемых моделей |

| Цепные подстановки | Два и более | Аддитивные, мультипликативные, кратные, смешанные. |

| Абсолютных разниц | Два и более | Аддитивные, мультипликативные. |

| Относительных разниц | Два и более | мультипликативные. |

| Взвешенных конечных разностей | Два и более | Аддитивные, мультипликативные, кратные, смешанные. |

| Простого прибавления неразложимого остатка | Два | мультипликативные. |

| Логарифмический | Два и более | мультипликативные, кратные. |

| Способ долевого участия | Два и более | смешанные. |

| Индексный | Два и более | мультипликативные, кратные. |

| Интегральный | Два и более | мультипликативные, кратные, смешанные. |

3.Строится аналитическая таблица 3. с исходными данными (результирующими и факторными показателями).

Макет аналитической таблицы табл.2

| Показатели | Условное обозначение | Базисный период (план) | Отчетный период (факт) |

| ….. |

4.Расчитывается влияние факторов на результирующий показатель.

Для определения величины влияния факторов на результативный показатель необходимо использовать приемы специальной методики экономического анализа, такие как элиминирование, индексный метод, интегральный, долевого участия, балансовый метод, простых и сложных процентов, дисконтирования.

Наиболее часто для факторного анализа используется прием элиминирования.

Элиминировать – это значит устранить, исключить воздействие всех факторов на величину результативного показатели, кроме одного, влияние которого определяется.

Прием элиминирования может быть представлен тремя способами: цепных подстановок, абсолютных отклонений, процентных разниц.

Алгоритм применения способа цепных подстановок представлен в следующем виде:

Т = а х б х с,

где Т – результативный показатель;

а, б, с – факторы, влияющие на показатель Т.

Абсолютное отклонение показателя Т составит:

∆Т = Т1 – Т0,

где 1 – фактические данные;

0 – базисные.

ДТа = а1 х в0 х с0 – а0 х в0 х с0

ДТв = а1 х в1 х с0 – а1 х в0 х с0

ДТс = а1 х в1 х с1 – а1 х в1 х с0

ДТ= ∆Та + ∆Тв + ∆Тс

Алгоритм расчета влияния факторов на результативный показатель Т способом абсолютных отклонений можно представить так:

ДТа = (а1- а0) х в0 х с0

ДТв = а1 х (в1 – в0) х с0

ДТс = а1 х в1 х (с1 - с0)

ДТ= ∆Та + ∆Тв + ∆Тс.

Алгоритм расчета влияния факторов на результативный показатель Т способом процентных разниц выглядит следующим образом:

| Показатели | Темпы роста | Разница в процентах | Расчет влияния факторов |

| А | а1/а0 = %а | Д%а = %а - 100 | Д%а х Т0 / 100 = ∆Та |

| а х в | а1хв1/а0 х в0 = %ав | Д%в = %ав - %а | ∆%в х Т0 / 100 = ДТв |

| а х в х с | а1 хв1х с1/а0 в0 хс0 = %авс | Д%с = %авс - %ав | Д%с х Т0 / 100 = ДТс |

ДТ= ДТа + ДТв + ДТс.

При построении модели в факторном анализе необходимо обратить внимание на очередность расположения факторов. В первую очередь анализируется влияние количественных факторов, отражающих размер, величину показателей (например: численность рабочих, стоимость основных фондов и т. д.), а затем качественных факторов, характеризующих экономическую эффективность деятельности организации (например: производительность труда, материалоемкость и т.д.).

Правильное расположение факторов в построенной модели позволит получить верные результаты факторного анализа.

5.Составляется обобщающая таблица (4), в которой содержатся данные о размере влияния факторов в абсолютных и относительных величинах.

Относительная величина влияния каждого фактора определяется как отношение размера его влияния к отношению общей величины изменения результирующего показателя.

Макет обобщающей таблицы

Табл.4

| Факторы | Размер влияния, тыс.руб. | Удельный вес влияния в процентах (%) |

| …. | ||

| итого |

6.Оформляются выводы по результатам анализа. Вывод строится по следующей схеме:

а) указывается отклонение результирующего показателя от базисного значения;

б) выделяются факторы, оказавшие положительное влияние на результирующий показатель, и оцениваются размеры влияния каждого из них в общей сумме;

в) выделяются факторы, оказавшие отрицательное влияние на результирующий показатель, и оценивается размер их влияния;

г) отмечаются факторы, оказавшие наиболее сильное влияние на результирующий показатель, используются для этого данные о доле их влияния на результат;

д)дается общая оценка выявленных изменений в работе организации и по возможности указывается, как эти изменения влияют на финансовые результаты работы организации.

Для решения задач, основанных на финансовых вычислениях, необходимо разобраться с логикой построения основных алгоритмов финансовой сделки, а так же с основными понятиями.

Процесс, в котором заданы исходная сумма и ставка, в финансовых вычислениях называется наращением, искомая величина – наращенной суммой, а ставка – ставкой наращения. Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и ставка, называется дисконтированием, искомая величина – приведенной суммой, а ставка – ставкой дисконтирования. В первом случае речь идет о движении денежного потока от настоящего к будущему, во втором – о движении от будущего к настоящему (рис.1)

Экономический смысл финансовой операции, задается формулой (1).

, (1)

, (1)

, (2)

, (2)

где PV – текущая стоимость; FV – будущая стоимость;

rt – процентная ставка или доходность; dt – учетная ставка или дисконт.

Которая состоит в определении величины той суммы, которой будет или желает располагать инвестор по окончании этой операции. Из формулы (1) определяется сумма наращения:

FV= PV(1+ rt), (3)

Экономический смысл дисконтирования, задаваемый формулой (2) заключается во временном упорядочении денежных потоков различных периодов. Одна из интерпретации ставки, используемой для дисконтирования, такова: ставка показывает, какой ежегодный процент возврата хочет (или может) иметь инвестор на инвестируемый им капитал. В этом случае искомая величина PV показывает как бы текущую, сегодняшнюю стоимость будущей величины FV.Из формулы (2) определяется сумма дисконтирования:

PV = FV(1- dt) (4)

Пример: предприятие получило кредит на один год в размере 5 тыс.руб. с условием возврата 10 тыс.руб.В этом случае процентная ставка равна 100%, а дисконт – 50%:

rt=10-5/5=1=100%,

dt=10-5/10=0,5=50%.

Известны две основные схемы дискретного начисления, т.е. начисления процентов за фиксированные в договоре интервалы времени: схема простых процентов, схема сложных процентов, а так же различают математическое дисконтирование, коммерческое или банковское.

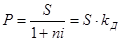

Решение задач с использованием математического дисконтирования связано с определением приведенного значения Р, суммы вклада, на основе заданной конечной величины в будущем S через временной период начислений n под заданную, например, простую ставку процентов:

, где (5)

, где (5)

i – простая годовая процентная ставка;

n –период начисления процентов;

- коэффициент дисконтирования (приведения).

- коэффициент дисконтирования (приведения).

Схема простых процентов предполагает неизменность базы, с которой происходит начисление.

Инвестиция сделана на условиях сложного процента, исчисляется не с исходной величины капитала, а с общей суммы, включающей также и ранее начисленные и не востребованные инвестором проценты.

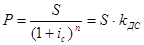

Дисконтированное значение будущей суммы вклада по сложной ставке процентов равно:

, где (6)

, где (6)

iс – сложная годовая процентная ставка.

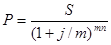

Дисконтирование значение будущей суммы вклада по номинальной ставке процентов j равно:

, где (7)

, где (7)

m – количество начислений процентов за год.

Пример: рассчитать наращенную сумму с исходной в 1 тыс.руб. при размещении ее в банк на условиях начисления простых и сложных процентов, если: а) годовая ставка 20%; б) периоды наращения: 90 дней, 180 дней, 1 год, 5 лет, 10 лет. Сделать вывод

Сумма прироста дохода используя простой процент начисления:

Р=1000/(1+90*20%)=1000/ (1+18)=1000/19=52,63 руб. Общая сумма:1,052 тыс.руб.

Сумма прироста дохода используя сложный процент начисления:

1/4 1/4

Р=1000/ (1+20%) =1000/(1,2) =0,0466 тыс.руб.

Общая сумма:1,0466 тыс.руб.

Дальнейшие расчеты представим виде таблицы:

| Схема начисления | 90 дней (n=1/4) | 180 дней (n=1/2) | 1 год (n=1) | 5лет (п = 5) | 10 лет (n =10) |

| Простые проценты | 1,05 | 1,10 | 1,2 | 2,0 | 3,0 |

| Сложные проценты | 1,0466 | 1,0954 | 1,20 | 2,4883 | 6,1917 |

Таким образом, если денежные средства размещены в банке на срок в 90 дней (менее одного года), то наращенная сумма составит: при использовании схемы простых процентов – 1,05 тыс.руб.; при использовании схемы сложных процентов – 1,0466 тыс.руб.Следовательно, более выгодна первая схема(разница- 3,4 руб.)Если срок размещения денежных средств превышает один год, ситуация меняется диаметрально: более выгодна становится схема сложных процентов, причем наращение в этом случае идет очень быстрыми темпами.

Решение задач с применением банковского дисконтирования отличается от решений финансовых ситуаций математического дисконтирования, так как является процессом обратным наращению первоначального капитала.

Банковское дисконтирование в отличие от математического дисконтирования, является процессом обратным наращению первоначального капитала. Владелец векселя на сумму (FV) предъявляет его банку, который соглашается учесть его, т.е. купить, удерживая в свою пользу часть вексельной суммы, которая называется дисконтом. В этом случае банк предлагает владельцу сумму (PV), исчисляемую исходя из объявленной банком ставки дисконтирования(d). Чем выше значение дисконтной ставки, тем больше сумму удерживает банк в свою пользу.

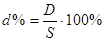

Банковский учет заключается в покупке денежных обязательств банком, например векселя по цене меньше номинальной указанной в нем суммы. В этом случае вексель учитывается, и клиент получает сумму:

, где (8)

, где (8)

S – номинальная сумма данного обязательства;

P – цена покупки векселя банком;

D – дисконт, сумма процентных денег.

Процентный доход покупателя векселя определяется, например, по простой годовой учетной ставке:

. (9)

. (9)

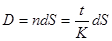

Если срок n от даты учета до даты погашения будет составлять часть года, то дисконт определяется по формуле:

, где (10)

, где (10)

d – относительная величина учетной ставки;

t – период начисления в днях;

K – количество дней в году.

Предъявителю учитываемого денежного обязательства будет выдана сумма:

. (11)

. (11)

Например:

Векселедержатель предъявил для учета вексель на сумму 50 тыс.руб. со сроком погашения 28.09.2004 г. Вексель предъявлен 13.09.2004.Банк согласился учесть вексель по учетной ставке 30% годовых. Определить сумму, которую векселедержатель получит от банка.

Величина этой суммы рассчитывается по формуле (1) и составит:

Р=50*(1-15/360 *0,3) = 49,375 тыс.руб.

D=50 – 49,375=15/360*30%*50 = 0,625тыс.руб. размер комиссионных удерживаемым банком за предоставленную услугу.

Перечисленные формулы позволяют решить большое количество задач и имеют огромную практическую значимость. Разобравшись с выше изложенным материалом, позволит студентам целенаправленно использовать свои знания в работе.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 626; Нарушение авторских прав?; Мы поможем в написании вашей работы!