КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Прибыль и издержки фирмы. Ценовая эластичность предложения

|

|

|

|

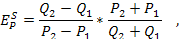

Ценовая эластичность предложения

Ценовая эластичность предложения измеряет реакцию производителей (продавцов) на изменение рыночной цены.

Расчет ценовой эластичности предложения производят по формуле, которая используется и для расчета коэффициента ценовой эластичности спроса.

где Q2 и Q1-объем предложения соответственно после и до изменения цены данного товара.

P2 и P1- цена данного товара соответственно после и до изменения.

Анализ эластичности спроса и эластичности предложения одинаковый, разница лишь между перекрестной эластичностью спроса и перекрестной эластичностью предложения, а именно если коэффициент перекрестной эластичности предложения по цене положительный, то товары взаимодополняемые, а если этот коэффициент отрицательный, то взаимозаменяемые.

1. Экономическая и бухгалтерская прибыль

Главный мотив деятельности практически любой фирмы, в рыночных условиях - это максимизация общего объема прибыли.

Под прибылью понимают разность между валовым доходом (общая выручка от реализации продукции) и издержками производства. Если речь идет о бухгалтерской прибыли, то из выручки вычитают бухгалтерские издержки, а если об экономической прибыли, то из выручки отнимают экономические издержки.

Издержки производства - это стоимостная оценка всех факторов производства затраченных, на изготовление продукции.

К определению и измерению издержек производства существуют разные подходы, среди которых можно выделить подход экономистов, ориентированных на перспективу фирмы и подход бухгалтеров, которых интересуют прежде всего текущие финансовые отчеты и балансы фирмы, т.е. ретроспектива. Таким образом все издержки, которые несет фирма при изготовлении продукции, можно разделить на 2 группы:

1) Внешние (бухгалтерские, явные, фактические)

2) Внутренние (неявные, имплицитные, издержки упущенных возможностей)

Бухгалтерские издержки (внешние издержки) принимают форму конкретных денежных платежей поставщикам факторов производства, а так же промежуточных изделий (комплектующих частей, полуфабрикатов, деловых услуг), т.е. это заработная плата рабочих и служащих, расход на сырье и материалы, комиссионные вознаграждения торговым фирмам, расчеты за транспортные, коммунальные и прочие услуги. Другими словами, за ресурсы поставщикам, самостоятельным по отношению к данной фирме.

Неявные (внутренние издержки) - это затраты фирмы на собственные и самостоятельно используемые ресурсы. Они не предусмотрены контрактами, обязательными для внешних платежей, и поэтому не принимают денежную форму. С точки зрения предприятия они равны денежным платежам, которые могли бы быть получены за собственные ресурсы при наилучшем из альтернативных способов их применения.

Используя бухгалтерские и экономические издержки, можно определить бухгалтерскую и экономическую прибыль как разность между выручкой от реализации продукции и соответствующими издержками.

Бухгалтерская прибыль показывает финансовый результат деятельности экономического субъекта, а с помощью экономической прибыли (убытков) можно определить эффективность использования собственных ресурсов (эффективность бизнеса).

ИПбух = ИПявн

ИПэкон = ИПявн + ИПнеявн

Пбух = В – ИПбух

Пэкон = В – ИПэкон = В – ИПбух – ИПнеявн = Пбух - ИПнеявн

В – выручка, доход.

Рассмотрим пример.

Предположим, что спустя 2 года после окончания колледжа, молодой человек решил организовать свой бизнес: ресторан здоровой пищи и магазин игрушек. Для этого он отказался от работы биржевого брокера с доходом $23000 в год, разорвал контракт на аренду квартиры, который давал ему $10000 в год и закрыл счет в банке, который приносил ему в качестве процента $3000 в год. Через год он получил следующие результаты:

Доход от ресторана

$18000

Доход от магазина игрушек

$112000

______________________

Общий доход от продаж

$130000

Издержки на содержание ресторана

$23000

Издержки магазина игрушек

$62000

Заработная плата персонала

$20000

Коммунальные услуги

$5000

Налоги

$5000

Рекламные расходы

$10000

________________________________

Общие бухгалтерские издержки (вычитаются)

-$125000

Прибыль (бухг.)

$5000

Для того, чтобы определить экономическую эффективность данного бизнеса, нужно сравнить полученную прибыль с издержками упущенных возможностей, которые составляют $36000 (зарплата брокера, аренда,процент). Таким образом, экономическая прибыль будет выражаться убытками в сумме $31000

Пэкон = 130000 - 125000 – 36000 = 5000 – 36000 = - 31000

Нормальная прибыль – минимальная прибыль, которая позволяет капиталу удерживаться в данной сфере применения. То есть, эту прибыль можно считать определенной ценой капитала, ценовой инвестицией, ценой присутствия в бизнесе.

Следовательно, полные альтернативные издержки включают: явные издержки, неявные издержки и нормальную прибыль.

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 373; Нарушение авторских прав?; Мы поможем в написании вашей работы!