КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бухгалтерская и экономическая прибыль

|

|

|

|

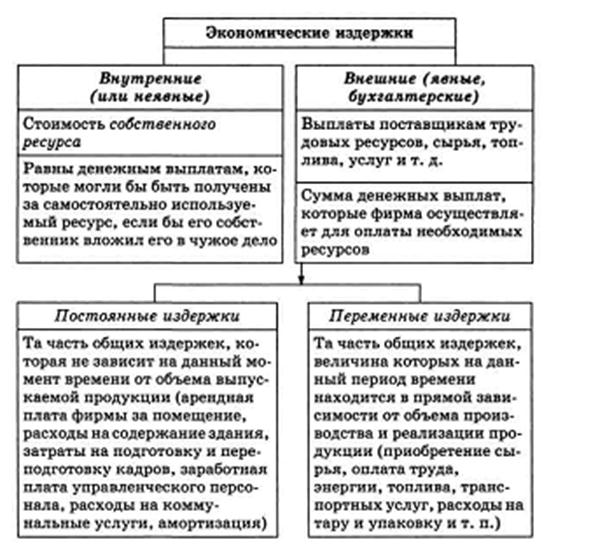

Постоянные и переменные издержки.

Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства.

Экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь эти ресурсы от использования в других производствах. Данные выплаты делятся на внутренние и внешние.

Экономические издержки

Такой подход к прибыли позволяет оценить возможность существования предприятия (покрывает ли выручка не только внешние, бухгалтерские, но также внутренние издержки). Превышение денежных поступлений над суммой экономических издержек означает, что предприятие имеет чистую прибыль, его существование оправдано, оно может успешно развиваться.

Бухгалтерская прибыль — это разница между совокупной выручкой и бухгалтерскими издержками.

Экономическая прибыль ориентирует предпринимателя не просто на получение дохода, но на сравнение этого дохода с тем, который мог бы быть получен в результате альтернативного применения имеющихся ресурсов.

Например, предприниматель, организовав производство, получил бухгалтерскую прибыль 30 000 руб. А если бы он положил деньги в банк, то получил бы 40 000 руб. в виде процента. Отсюда, если бухгалтерская прибыль оказывается меньше, чем экономическая прибыль, учитывающая альтернативные издержки, то применение ресурса следует считать, с точки зрения предпринимателя, неэффективным.

Различное понимание прибыли фирмы экономистами и бухгалтерами приводит к различным выводам о положении дел на предприятии.

Для подсчета действительной величины издержек и прибыли следует использовать бухгалтерский метод. Для принятия же решений о выборе одного из альтернативных вариантов вложения ресурсов приемлем лишь экономический метод подсчета издержек.

Любой владелец предприятия стремится увеличить размеры прибыли. Ради этого он совершенствует технологию и организацию производства, стимулирует повышение производительности труда работников, вводит режим экономии ресурсов. Эти меры ведут к снижению величины всех издержек и способствуют росту прибыли.

Источники финансирования бизнеса(фирмы):

1) внутренние (прибыль фирмы + амортизационные отчисления);

2) внешние (банковские кредиты + средства различных финансовых учреждений [страховые и инвестиционные компании, пенсионные фонды и др.] + государственные и региональные фонды поддержки малого предпринимательства.

Внутренние источники финансирования.

1) Прибыль фирмы.

2) Амортизация (от лат. amortisatio – погашение) – исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.

Амортизация есть одновременно средство, способ перенесения стоимости изношенных средств труда на произведённый с их помощью продукт. Инструментом возмещения износа основных средств являются амортизационные отчисления в виде денег, направляемых на ремонт или строительство, изготовление новых основных средств. Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену. Производитель обязан накапливать амортизационные отчисления, откладывая их из выручки за проданную продукцию.

Амортизационный фонд – денежные средства, предназначенные для воспроизводства, воссоздания изношенных основных средств. Величина годовых амортизационных отчислений предприятия, организации определяется в виде доли первоначальной стоимости объектов, представляющих основные средства. Нормативное значение этой доли называют нормой амортизации.

Ускоренная амортизация – начисление величины амортизационных отчислений в размере, превышающем нормативное значение. Применяется как средство ускоренного обновления оборудования. Ускоренную амортизацию с успехом использует крупный бизнес, потому что покупает высокопроизводительное оборудование, наращивает производство и даже высокие амортизационные отчисления распределяет на возросшее количество продукции, что не приводит к росту цены.

Внешние источники финансирования.

1) Банковский кредит – денежная сумма, выдаваемая банком на определённый срок на условиях возвратности и оплаты определённого процента.

Виды кредитов: 1) краткосрочные (на срок не более 1 года); 2) долгосрочные (более одного года).

Краткосрочные ссуды автоматически погашаются за счёт средств от реализации товаров и даже могут предоставляться малым предприятиям без обеспечения гарантий (например, если фирма – постоянный и надёжный клиент банка). Долгосрочный кредит выдаётся на более длительный срок и используется в основном на цели модернизации или расширения производства. Этот кредит выдаётся крупным предприятиям, которые могут предоставить солидные гарантии возврата ссуды: имущество предприятия (земля, здания, сооружения, машины и оборудование), а также возможны гарантии успешных партнёров по бизнесу или государственных учреждений. Долгосрочные кредиты погашаются из будущих доходов предприятия.

2) Преобразование индивидуального предприятия в товарищество.

3) Преобразование товарищества в закрытое акционерное общество.

4) Использование средств различных фондов для поддержки малого предпринимательства.

|

|

|

|

|

Дата добавления: 2014-12-10; Просмотров: 1939; Нарушение авторских прав?; Мы поможем в написании вашей работы!