КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

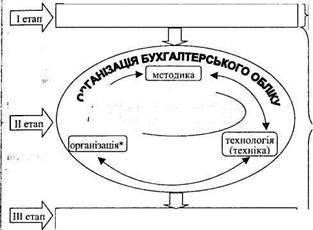

Тема 3. Організація бухгалтерсько! обліку на підприємстві

|

|

|

|

|

| <=> організація бухгалтерського обліку (даний етап передбачає три взаємопов'язані напрями: методичний, технологічний і організаційний); <=> впорядкування і вдосконалення системи бухгалтерського обліку -етап, який супроводжує життєдіяльність підприємства для забезпечення j ефективного функціонування бухгалтерського обліку та його ведення І (рис. 3.2). Компетенція власника (керівника) підприємства! |

| СТВОРЕННЯ СУБ'ЄКТА ГОСПОДАРЮВАННЯ |

| х / ^~~~------ "^ / /^ Система І (бухгалтерського у ^\_^^ обліку |

| Компетенція головного бухгалтера (бухгалтера) > за погодженням з власником (керівником) пілпшємства.— |

| ОРГАНІЗОВАНИЙ БУХГАЛТЕРСЬКИЙ ОБЛІК J |

Рис. 3.2. Процес організації бухгалтерського обліку

Напрями організації бухгалтерського обліку (методичний, організаційний і технологічний) забезпечують формування системи бухгалтерського обліку та здійснення його процесу в умовах конкретного суб'єкта господарювання.

Характеристику напрямів організації бухгалтерського обліку представлено в табл. 3.2.

Таблиця 3.2. Характеристика напрямів організації бухгалтерського обліку за змістом

| Назва | Зміст |

| 1 | 2 |

| Методичний | 1) вибір методики оцінки активів, списання витрат майбутніх періодів, калькулювання собівартості, нарахування резерву сумнівних боргів, фондів спеціального призначення тощо; 2) встановлення критеріїв розмежування основних засобів, малоцінних необоротних матеріальних активів і МШП; 3) вибір методів нарахування амортизації необоротних активів |

Вживається у значенні "впорядкування".

Вживається у значенні "впорядкування".

42

Організація бухгалтерського обліку

| 1 | |

| Технологічний | 1) вибір форми ведення бухгалтерського обліку; 2) розробка форм внутрішньої звітності і порядку їх заповнення; 3) встановлення строків та порядку проведення інвентаризації; 4) визначення випадків залучення фахівців (сторонніх осіб) для проведення інвентаризації специфічних для підприємства об'єктів майна та зобов'язань; 5) вибір номенклатури бухгалтерських рахунків з аналітичними розрізами до них; 6) розробка форм первинних документів і графіку документообороту; 7) встановлення порядку зберігання документів, у т.ч. електронних, в архіві й доступ до нього; 8) уніфікація і кодифікація даних; 9) організація архіву бухгалтерських документів; 10) встановлення порядку захисту відомостей, які складають комерційну таємницю підприємства; 11) організацію внутрішньогосподарського (у т.ч., бухгалтерського) контролю |

| Організаційний | 1) вибір оптимальної форми організації бухгалтерського обліку; 2) організація роботи бухгалтерської служби (розробка організаційно-розпорядчих документів); 3) встановлення норм праці, необхідних для виконання робіт і визначення оптимальної чисельності облікових працівників; 4) формування політики підбору облікових працівників та підвищення їх кваліфікації; 5) встановлення порядку атестації бухгалтерів; 6) правове, технічне та методичне забезпечення роботи облікових працівників; 7) заходи наукової організації праці; 8) розробка правил ділової етики облікових працівників 9) порядок приймання-передачі справ при зміні бухгалтера |

Фактори впливу на

Фактори впливу на

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 482; Нарушение авторских прав?; Мы поможем в написании вашей работы!