КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Недискреционная фискальная политика

|

|

|

|

Применяемые в хозяйственной практике налоговые системы обеспечивают изъятие такого чистого налога, который изменяется пропорционально величине дохода. По мере роста НД увеличивается не только подоходный налог, но и налог на прибыль корпораций, акцизы, НДС. В случае же падения НД налоговые поступления падают. Трансфертные платежи или «отрицательные налоги» сокращаются во время экономического подъема и возрастают в период спада производства, т. е. движутся в противоположном направлении.

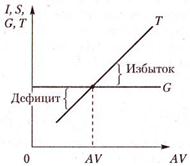

На рис. 17.3 государственные расходы заданы экзогенно и не зависят от величины НД, так как утверждаются законодательным органом страны, а величина налогов колеблется в том же направлении, что и совокупный доход. Прямая связь между налогами и совокупным доходом графически показана отлого поднимающейся линией налогов. Эта прямая взаимосвязь налогов и совокупного дохода имеет большое значение. Поскольку налоги представляют собой утечку потенциальной покупательной способности в экономике, то с точки зрения стабильности необходимо увеличить объем таких утечек в период, когда экономика движется к инфляции, и наоборот, величину изъятий необходимо уменьшить в период замедления роста.

Рис. 17.3. Встроенный стабилизатор

Налоговая система, изображенная на рис. 17.3, создает определенный элемент стабильности, автоматически вызывая изменения в налогах и, следовательно, в государственном бюджете, которые противодействуют инфляции и безработице. Встроенный стабилизатор – это механизм, который автоматически увеличивает бюджетный дефицит (или сокращает его положительное сальдо) в период спада и увеличивает его положительное сальдо (или увеличивает, его бюджетный излишек) в период инфляции.

По мере увеличения НД в период подъема налоги автоматически возрастают и сдерживают экономический подъем, формируя тенденцию к ликвидации дефицита государственного бюджета и созданию бюджетного излишка. И наоборот, в период спада налоги автоматически сокращаются, что смягчает экономический спад и подталкивает государственный бюджет от бюджетного излишка к бюджетному дефициту.

Размер автоматически возникающих бюджетных излишков и дефицитов и, следовательно, встроенная стабильность зависят от тесноты связи между изменениями в налогах и изменениями величины НД. Если налоговые поступления существенно сокращаются вслед за изменениями НД, то наклон линии налогов будет крутым и вертикальное расстояние между налогами и государственными расходами, т.е. дефицит или излишек будет большим. И наоборот, снижение ставок налогов уменьшает наклон линии налогов.

Вместе с тем необходимо отметить, что встроенная стабильность только сглаживает, но не ликвидирует циклические колебания в экономике. По некоторым оценкам, она способна сократить колебания НД на 1/3. Таким образом, встроенная стабильность имеет место тогда, когда налоговые поступления варьируют пропорционально уровню дохода, т. е. когда принята пропорциональная налоговая система.

|

|

|

|

|

Дата добавления: 2014-12-16; Просмотров: 486; Нарушение авторских прав?; Мы поможем в написании вашей работы!