КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Задачі для самостійної роботи

|

|

|

|

Методика розв’язання

Приклад розв’язання задач

ПРАКТИЧНІ ЗАВДАННЯ

1. Підприємство має сплатити податок на прибуток (ПП, 25%), ПДВ (20%) та податок з доходів фізичних осіб (ПДФО, 15%). Сума доходу від реалізації товарів та послуг складає 2 000 тис. грн., прибутку – 850 тис. грн., обсяг фонду оплати праці (ФОП) – 300 тис. грн.

Сума сплачених підприємством податків у попередньому році становить 400 тис. грн., сума нарахованих штрафних санкцій у поточному періоді – 10% від суми податку на прибуток, сума нарахованих податків у попередньому періоді – 360 тис. грн.

Розрахувати коефіцієнти вилучення, навантаження та сплати, а також систему коефіцієнтів справедливості оподаткування для підприємства.

1. Визначимо суми податків, які має сплатити підприємство:

ПП = Оподатковуваний прибуток * 0,25 = 850 * 0,25

= 212,5 (тис. грн.)

ПДВ = Виручка від реалізації * 0,2 / 1,2 = 2 000 / 6

= 333,3 (тис. грн.)

ПДФО = ФОП * 0,15 = 300 * 0,15 = 45 (тис. грн.)

Загальна сума податків, які має сплатити підприємство у звітному році, становитиме:

ЗП = 212,5+ 333,3 + 45 = 590,8 (тис. грн.)

2. Розрахуємо коефіцієнти вилучення, навантаження та сплати:

Кн. = 3 / 47 = 0,06

Значення коефіцієнта значно нижче за нормативне, що відзначає низький рівень податкового навантаження на підприємство.

Кс. = (400 + 212,5*0,1) / 400 = 1,53

Показник перевищує нормативне значення, тому можна говорити про існування порушень податкової дисципліни підприємством у звітному році.

Кв. = 212,5 / 850 = 0,25

Податок на прибуток підприємства нараховано та сплачено у повному обсязі.

3. Розрахуємо систему коефіцієнтів справедливості оподаткування:

Кс.н. = 333,3 / 590,8 = 0,56

Значення коефіцієнта майже вдвічі перевищує нормативне та показує, що на кожну гривню сплачених податків припадає 0,56 гривень непрямих податків.

Кс.о. = (212,5 + 45) / 590, 8 = 0,44

Показник знаходиться в межах норми та можна відзначити, що на кожну гривню сплачених податків припадає 0,44 гривні прямих податків.

Кспів.под. = (212,5 + 45) / 333,3 = 0,77

На кожну гривню непрямих податків припадає 0,77 гривні прямих податків, які сплачує підприємство. В цілому, показник нижче нормативного значення, що свідчить про існування певного рівня соціального напруженості оподаткування.

1. Визначити ціну підакцизного виробу, сума акцизного збору для сплати до бюджету, податок на додану вартість, виручку від реалізації підакцизного товару з ПДВ за такими даними:

Собівартість підакцизного виробу 170 грн.

Прибуток 30 грн.

Ставка акцизного збору 10%

Ставка ПДВ 20%.

2. Визначте суму податку на прибуток підприємства за такими даними:

Доход від реалізації продукції 250 тис.грн

Доходи від операції з цінними паперами 30 тис.грн

Доході від здійснення операцій лізингу 14 тис. грн.

Доходи, які за своїм змістом підлягають виключенню зі складу валових

доходів з метою уникнення подвійного оподаткування 25 тис.грн.

Валові витрати 170 тис. грн.

Амортизаційні відрахування 39 тис.грн

3. У січні підприємство - виробник тютюнових виробів, виробило сигарет з фільтром 80 000 000 шт., собівартість яких становила 4 000 000 грн., прибуток – 100 000 грн. Задекларована виробником максимальна роздрібна ціна за 1 пачку (20 шт.) сигарет з фільтром, які він виробляє, без податку на додану вартість та акцизного збору становить 2 грн. Визначити суму акцизного збору та ПДВ. (ставки АЗ – 11,5 грн. за 1000 шт. та 5% бази оподаткування).

4. Підприємство відвантажило продукцію. Визначити суму акцизного збору використовуючи наступні дані:

| Опис товару | Кількість, бут | Ємність, л | Ставка АЗ, грн. за 1 літр |

| Вино виноградне натуральне | 0,75 | 0,25 | |

| Пиво із солоду | 0,5 | 0,27 | |

| Сидр без додавання спирту | 0,5 | 1,2 |

5. Визначити суму ПДВ до сплати в бюджет на підставі наступних даних: надання послуг зв’язку – 300 грн. (без ПДВ); оплата придбаних товарів – 4000 грн. (у тому числі ПДВ); реалізація продукції – 5600 грн. (без ПДВ); передплата за придбану сировину – 1500 грн. (без ПДВ); отримані кошти за надане в оренду майно – 300 грн. (у т.ч. ПДВ).

Змістовий модуль 6. Бюджет. Бюджетна система

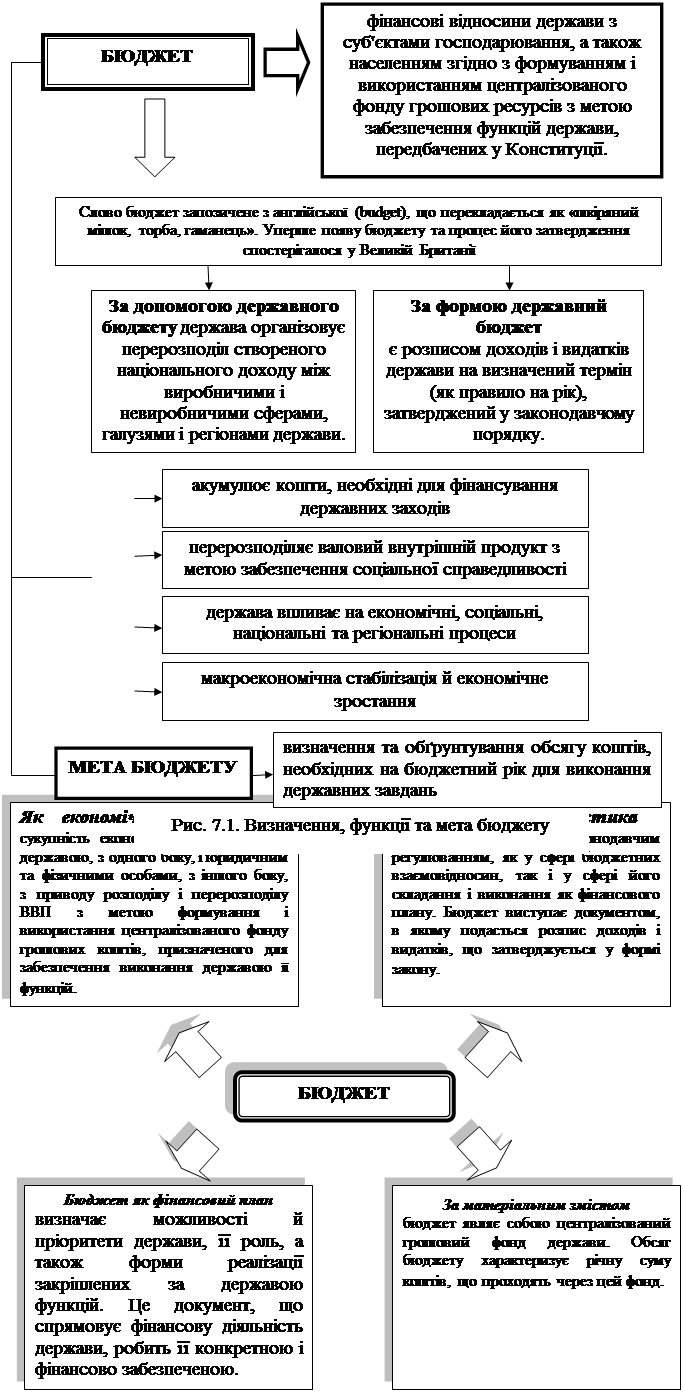

Мета вивчення теми: дослідити сутність, функції та призначення бюджету держави, розглянути бюджетну політику, бюджетний механізм та бюджетний процес, визначити доходи та видатки бюджету.

Рис. 7.2. Визначення бюджету в залежності від змісту

|

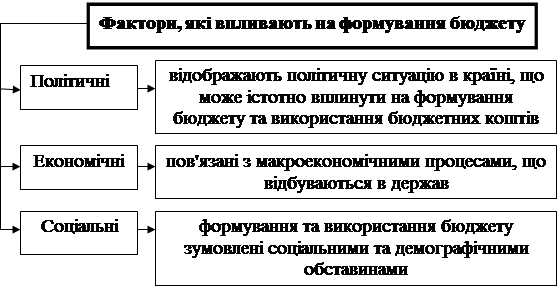

Рис. 7.3. Фактори, які впливають на формування бюджету

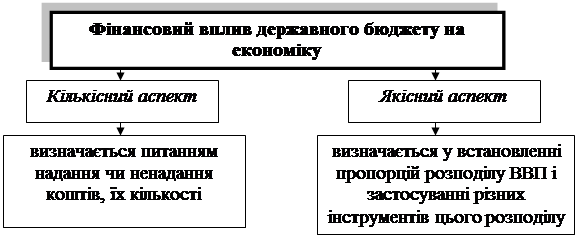

Рис.7.4. фінансовий вплив державного бюджету на економіку

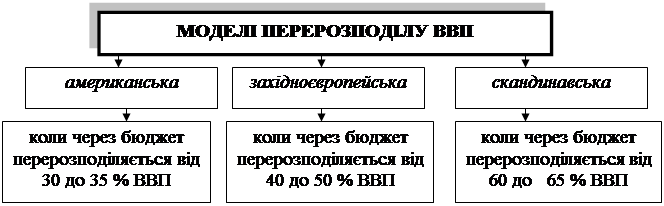

Рис. 7.5. Моделі перерозподілу ВВП

|

Рис. 7.6. Структура та складові державного бюджету

Рис. 7.7. Бюджетний механізм

Рис. 7.8. Бюджетна система України

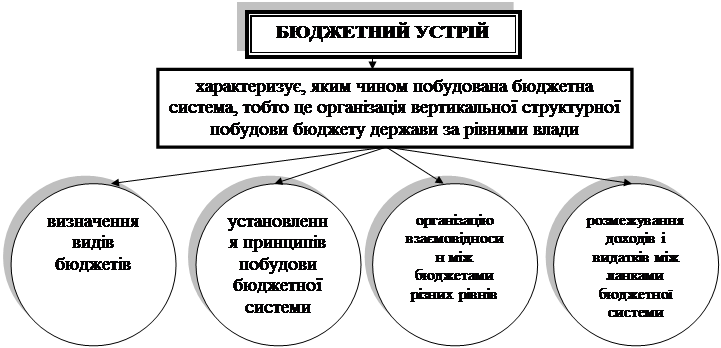

Рис. 7.9. Бюджетний устрій

Таблиця 7.1

Принципи побудови бюджетної системи

| Принцип | Характеристика |

| Принцип єдності бюджетної системи України | Полягає в тому, що в країні діють єдина правова база, єдина грошова система, єдине регулювання бюджетних відносин, єдина бюджетна класифікація, єдиний порядок виконання бюджетів та ведення бухгалтерського обліку і звітності. |

| Принцип збалансованості | Повноваження на здійснення витрат бюджету мають відповідати обсягу надходжень до бюджету на відповідний бюджетний період. |

| Принцип самостійності | Державний бюджет України та місцеві бюджети є самостійними. Держава коштами державного бюджету не несе відповідальності за бюджетні зобов'язання органів влади АРК та органів місцевого самоврядування. |

| Принцип повноти | До складу бюджетів підлягають включенню всі надходження до бюджетів і витрати бюджетів, що здійснюються відповідно до нормативно-правових актів органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування |

| Принцип обґрунтованості | Бюджет формується на реалістичних макропоказниках економічного і соціального розвитку держави та розрахунках надходжень до бюджету і витрат бюджету. |

| Принцип ефективності | При складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути до досягнення запланованих цілей за умови залучення мінімального обсягу бюджетних коштів та досягнення максимального результату за використання визначеного бюджетом обсягу коштів |

| Принцип субсидіарності | Розподіл видів видатків між державним бюджетом та місцевими бюджетами, а також між місцевими бюджетами має ґрунтуватись на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача. |

| Принцип цільового використання бюджетних коштів | Бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями |

| Принцип справедливості та неупередженості | Бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами. |

| Принцип публічності та прозорості | Інформація про бюджет має бути оприлюднена. |

| Принцип відповідальності учасників бедж. процесу | Кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу. |

Рис. 7.10. Зведений бюджет України

| |||

|

|

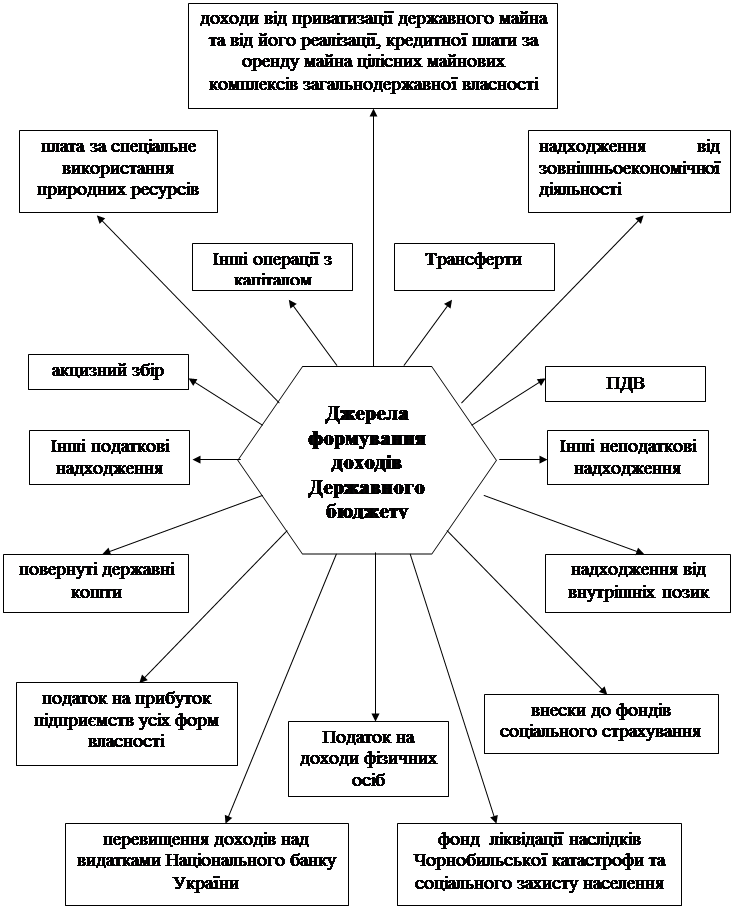

Рис. 7.12. Джерела формування доходів Державного бюджету

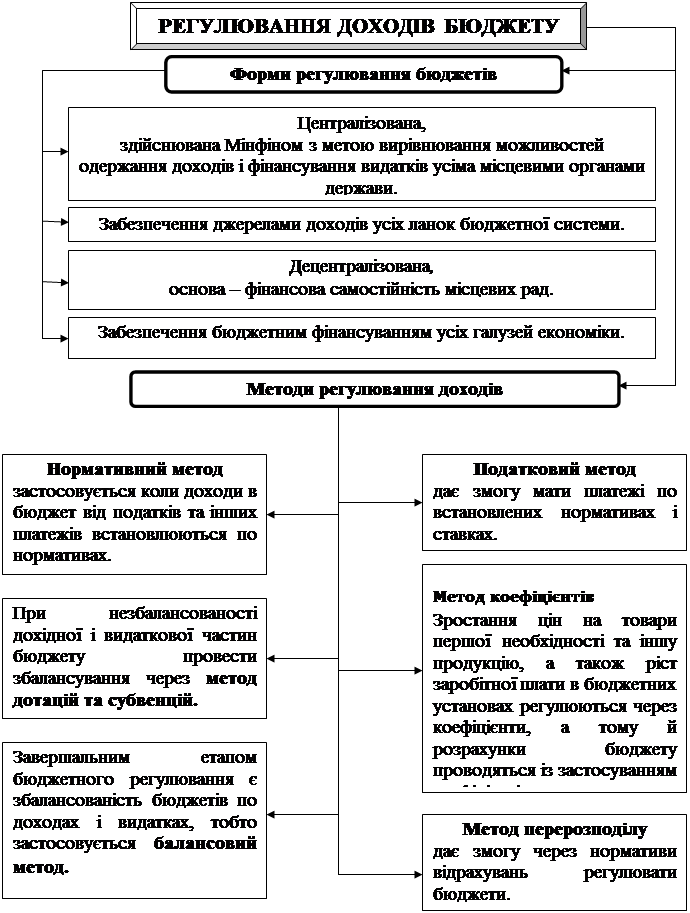

Рис. 7.13. Регулювання доходів бюджету

Рис. 7.14. Категорії областей (за економічним розвитком)

| |||

|

|

ГЛОСАРІЙ

Бюджет держави - центральна ланка фінансової системи суспільства. У фінансовій теорії бюджет розглядають з двох позицій: як економічну категорію та як матеріальне вираження цієї категорії.

Бюджетна експертиза - засіб аналізу кожного законопроекту, що вноситься на розгляд до Верховної Ради України з метою оцінки його впливу на доходи та видатки бюджетів та виконання Закону про Державний бюджет України.

Бюджетна класифікація - єдина міжнародна система функціональ-ного групування доходів і видатків бюджету за однорідними ознаками з наданням їм точних назв і порядкових номерів (статей), яка забезпечує можливість порівнювати бюджетну інформацію різних бюджетів, дає змогу визначити цілі використання бюджетних ресурсів, встановити завдання та курс бюджетної політики уряду.

Бюджетна політика - це сукупність державних заходів спрямованих на зміцнення доходної частини державного бюджету, посилення соціальної направленості видатків бюджету, створення умов макроекономічної стабілізації.

Бюджетна система - сукупність самостійних відокремлених взаємопов'язаних між собою ланок, у яких функціонують бюджетні відносини.

Бюджетна статистика - науково обґрунтована система аналізу здійснення основних напрямів політики уряду на основі використання певного переліку показників, квот та співвідношень.

Бюджетна стратегія - тривалий курс бюджетної політики, розрахований на перспективу, що передбачає вирішення глобальних завдань, визначених економічною стратегією.

Бюджетна тактика - форма реалізації бюджетної стратегії, комплекс адаптивних заходів впливу держави на стан функціонування конкретних бюджетних взаємовідносин з метою надання їм параметрів, визначених завданнями бюджетної стратегії.

Бюджетне нормування - встановлення бюджетних норм та нормативів, що використовуються як інструмент бюджетного регулювання доходів та видатків.

Бюджетне регулювання - діяльність органів законодавчої та виконавчої влади вищого рівня щодо розподілу та перерозподілу доходів та нормування видатків, які здійснюються з метою збалансування бюджетів нижчого рівня.

Бюджетне резервування - планове відокремлення частки бюджетних коштів, призначене для фінансування передбачених видатків.

Бюджетне фінансування - сукупність грошових відносин, пов'язаних з розподілом і використанням коштів централізованого грошового фонду держави, які реалізуються шляхом безповоротного і безоплатного надання бюджетних коштів юридичним і фізичним особам на проведення заходів, передбачених бюджетом.

Бюджетний механізм - це сукупність способів і форм організації бюджетних відносин, що застосовуються суспільством з метою вирішення соціально-економічних проблем розвитку країни.

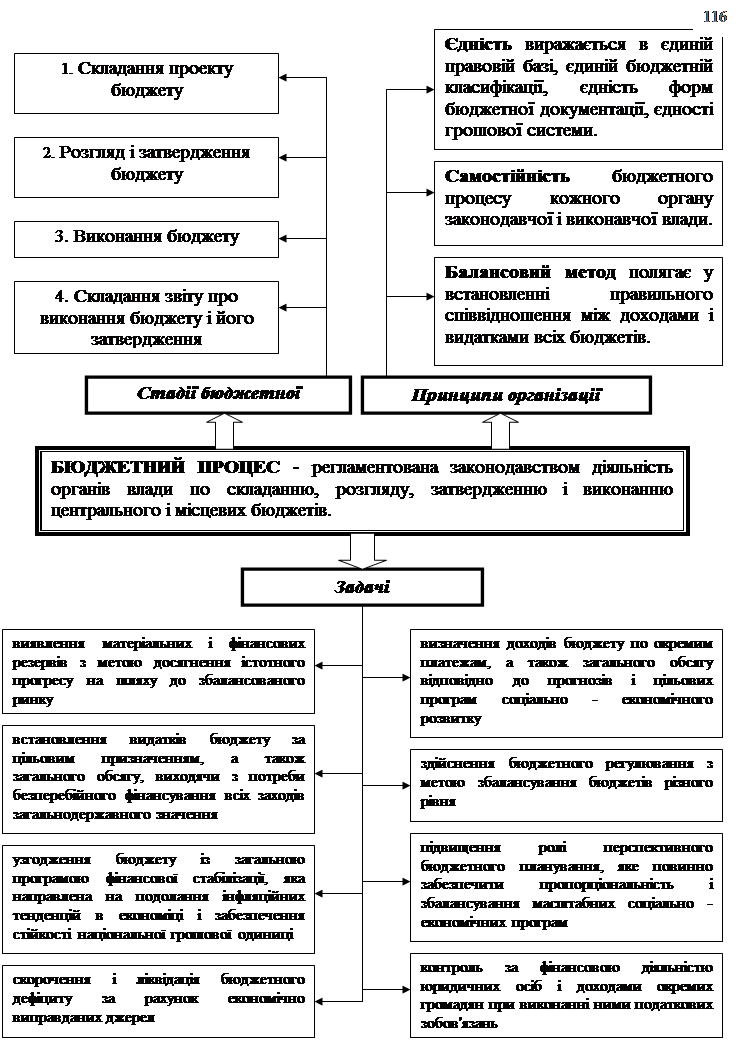

Бюджетний процес – регламентована нормами права діяльність, пов’язана зі складанням, розглядом, затвердженням бюджетів, їх виконанням і контролем за цим процесом, розглядом звітів про виконання бюджетів, що складають бюджетну систему України.

Бюджетний регламент - документ, у якому встановлюється порядок, строки складання, розгляду та затвердження бюджету, а також організація його виконання.

Бюджетний устрій - організація і принципи побудови бюджетної системи, її структури, розподіл доходів і видатків між окремими ланками, правові основи функціонування бюджетів, встановлення характеру взаємовідносин між бюджетами, взаємозв'язок між окремими ланками бюджетної системи.

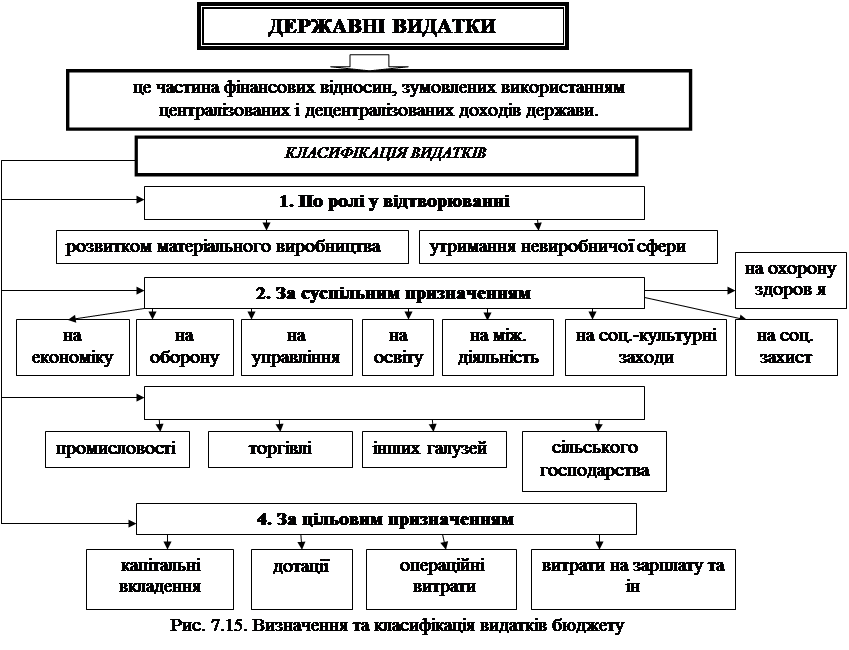

Видатки бюджету – кошти, спрямовані на здійснення програм, передбачених відповідним бюджетом, за виключенням коштів на погашення основної суми боргу та повернення надмірно сплачених до бюджету сум.

Виконання бюджету -це забезпечення своєчасного і повного надходження запланованих доходів, а також повного і безперервного фінансування передбачених бюджетом заходів.

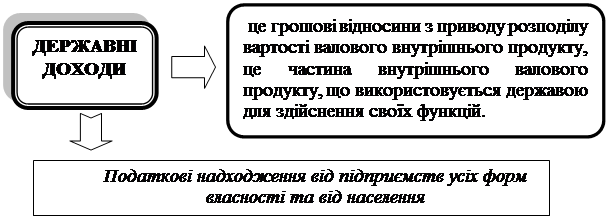

Дохід бюджету — об'єктивне економічне явище, пов'язане з сукупністю економічних відносин з приводу розподілу та перерозподілу ВВП з метою формування основного централізованого фонду грошових коштів держави. За своєю сутністю доходи бюджету, з одного боку, є результатом розподільних процесів, а з іншого - об'єктом подальшого розподілу на окремі цільові фонди відповідно до функцій держави.

Зведений бюджет - сукупність показників бюджетів, використовуваних для аналізу і прогнозування економічного та соціального розвитку держави.

Міжбюджетні трансферти - це кошти, що безоплатно і безповоротно передаються з одного бюджету до іншого.

Складання проекту бюджету -перша і дуже важлива стадія бюджетного процесу в цілому і бюджетного планування зокрема.

Дотації вирівнювання, субвенції – виділяються у твердій сумі бюджетам нижчих рівнів при затвердженні державного бюджету, якщо закріплені та регулюючі доходи не покривають видатки місцевих бюджетів (головним чином, обласних).

|

|

|

|

|

Дата добавления: 2014-11-28; Просмотров: 4181; Нарушение авторских прав?; Мы поможем в написании вашей работы!