КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Задачі для самостійної роботи. Приклад розв’язання задач

|

|

|

|

Методика розв’язання

Приклад розв’язання задач

ПРАКТИЧНІ ЗАВДАННЯ

1. На поточному рахунку підприємства станом на 1 січня поточного року залишок грошових коштів складав 25 тис грн. Підприємство повинно здійснити такі виплати і перерахування коштів: виплатити заробітну плату – 13 тис грн, перерахувати прибутковий податок із заробітної плати – 3,5 тис грн, перерахувати внески до Пенсійного фонду – 4,2 тис грн, внески до фонду соціального страхування – 1,5 тис грн, перерахувати податок на додану вартість – 20 тис грн, авансові платежі по податку на прибуток – 7,8 тис грн. Необхідно визначити, у яких розмірах повинні бути виписані платіжні документи на перерахування коштів.

1. Загальна сума платежів: 13+3,5+4,2+1,5+20+7,8=50тис. грн.

2. Питома вага залишка грошових коштів в загальній сумі платежів:

25/50*100%=50%

3. Сума коштів, на яку повинен бути виписаний чек для виплати з/п:

13тис*(50/100)=6,5 тис. грн.

4. Сума коштів, на яку повинен бути виписаний чек для сплати прибуткового податку: 3,5*(50/100)=1,75 тис. грн.

5. Сума коштів, на яку повинен бути виписаний чек для сплати внесків до Пенсійного фонду: 4,2(50/100)=2,1тис грн.

6. Сума коштів, на яку повинен бути виписаний чек для сплати внесків до фонду соціального страхування: 1,5(50/100)=0,75 тис.грн.

7. Сума коштів, на яку повинен бути виписаний чек для сплати ПДВ:

20(50/100)=10 тис.грн.

8. Сума коштів, на яку повинен бути виписаний чек для сплати авнсових платежів до податку на прибуток: 7,8(50/100)=3,9 тис. грн.

1. За даними табл. 10.1:

· обчисліть суму доходів та видатків позабюджетних фондів у звітному та попередньому роках;

· визначте структуру надходжень до позабюджетних фондів України у звітному та попередньому роках;

· визначте структуру видатків позабюджетних фондів у звітному та попередньому роках;

· розрахуйте залишок коштів позабюджетних фондів у попередньому та звітному роках.

Таблиця 10.1.

Фінансова діяльність позабюджетних фондів України, тис. грн.

| Всього | |||

| Залишки коштів на початок звітного періоду | |||

| Надходження | |||

| у тому числі | |||

| з бюджетів України | |||

| підприємств і організацій | |||

| з них | |||

| України | |||

| країн СНД | |||

| інших країн | – | ||

| громадян | |||

| з них | |||

| України | |||

| країн СНД | – | – | – |

| інших країн | – | ||

| доходи від комерційної діяльності | – | – | – |

| кредити, отримані від банків та інших фінансових установ | – | – | – |

| проценти, отримані по кредитах наданих | – | – | – |

| сума внесків, перерахованих на центральний рівень | -347897 | -395457 | -531903 |

| сума одержаних асигнувань | |||

| інші надходження | |||

| Витрати | |||

| у тому числі | |||

| на основний вид діяльності | |||

| на утримання апарату управління фонду | |||

| платежі до бюджетів України | |||

| фінансування державних закладів | – | ||

| капітальні вкладення та капітальний ремонт | |||

| на інші цілі | |||

| Залишки коштів на кінець звітного періоду |

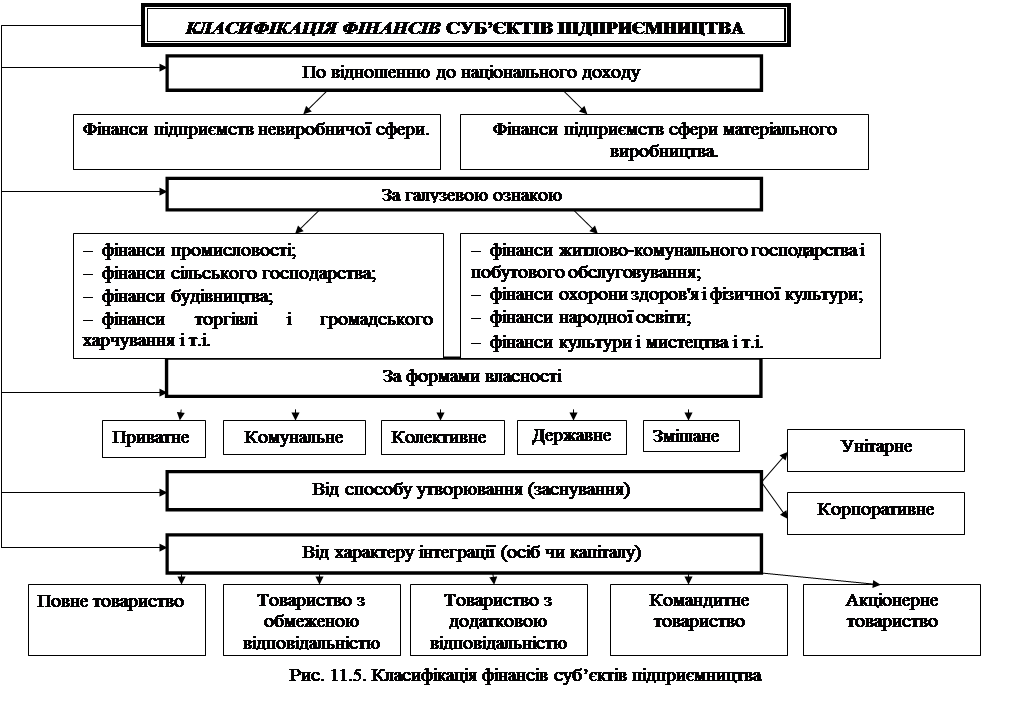

Змістовий модуль 11. Фінанси суб’єктів господарювання

Мета вивченої теми: розглянути основні положення організації фінансів суб’єктів підприємництва. Визначити грошові фонди і фінансові ресурси підприємств, а також витрати і доходи. Навчитися розраховувати прибуток, крапку беззбитковості. Освоїти основні положення фінансової звітності підприємства.

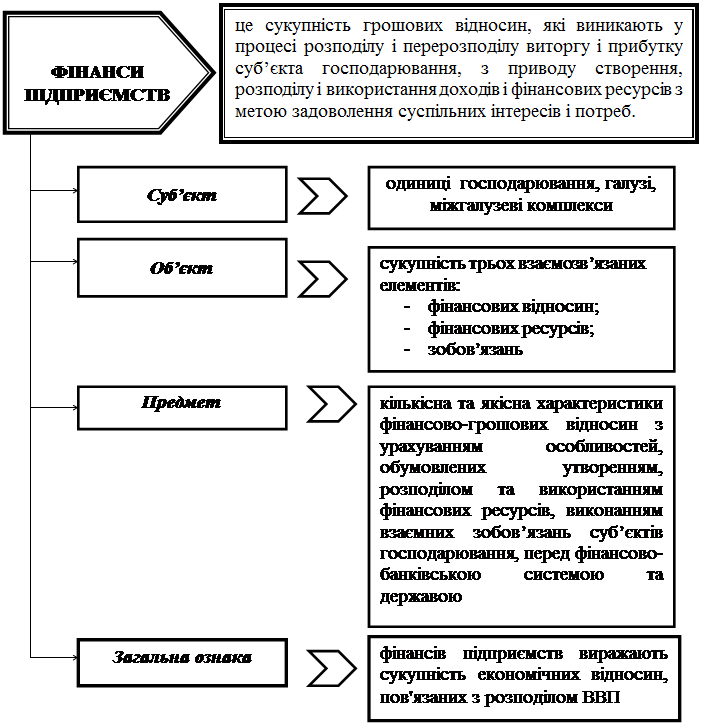

Рис 11.1. Визначення фінансів підприємств

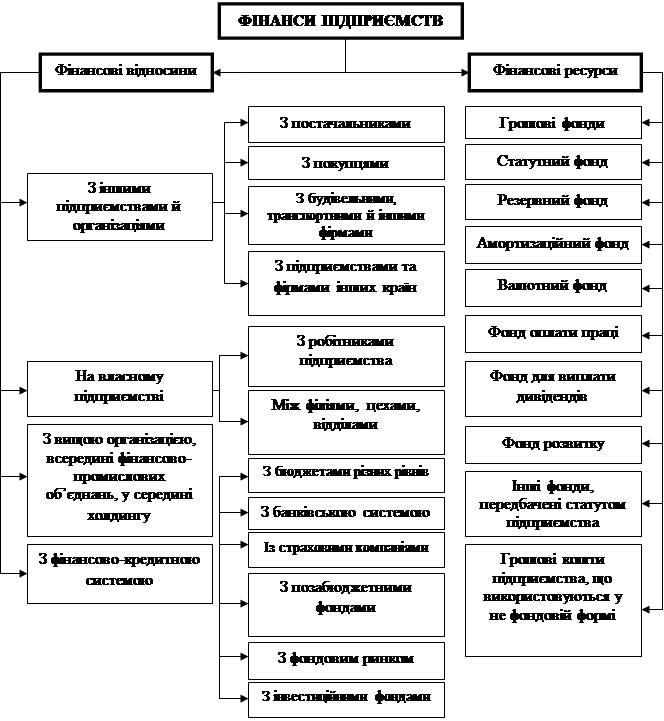

Рис. 11.2. Структурно-логічна схема сутності фінансів підприємств

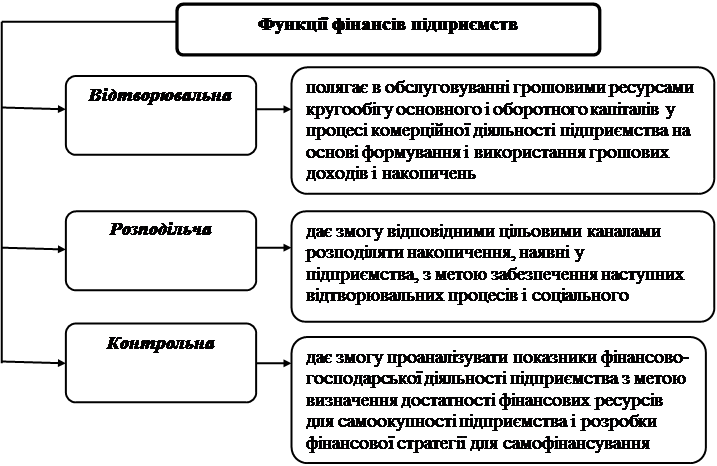

Рис. 1.10. Функції фінансів підприємств

Рис. 1.10. Функції фінансів підприємств

Рис. 11.3. Функції фінансів підприємств

|

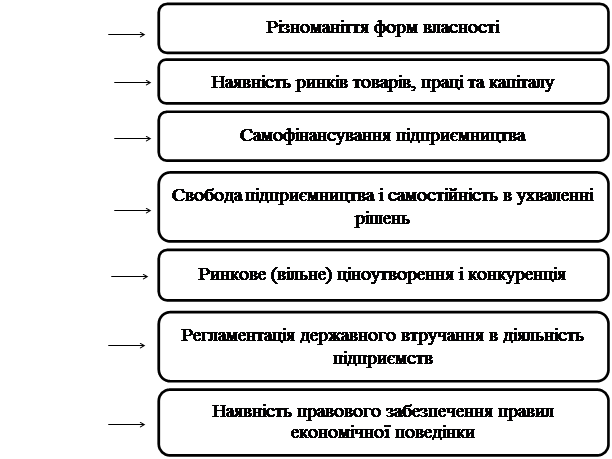

Рис. 11.4. Умови функціонування фінансів підприємств

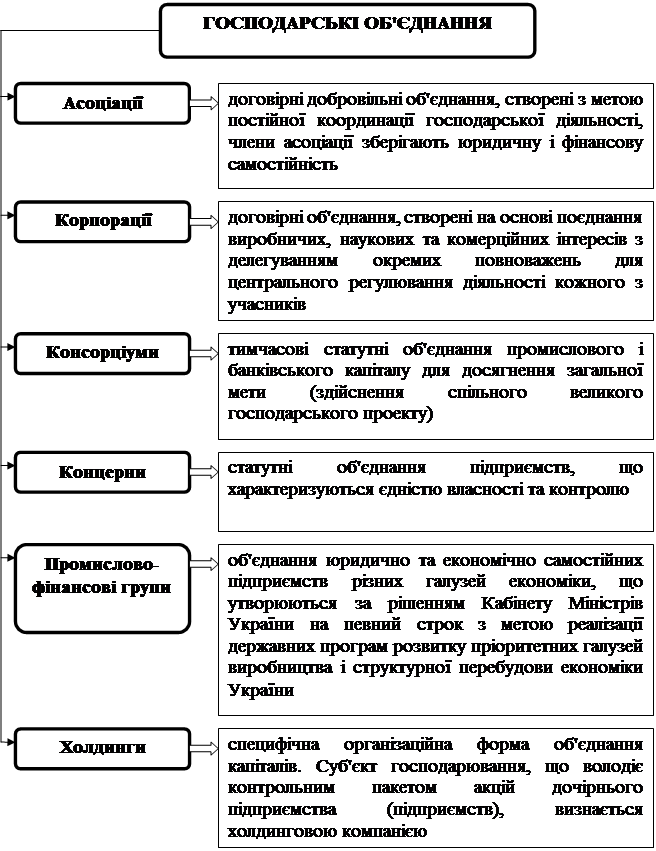

Рис. 11.6. Класифікація господарських об’єднань

|

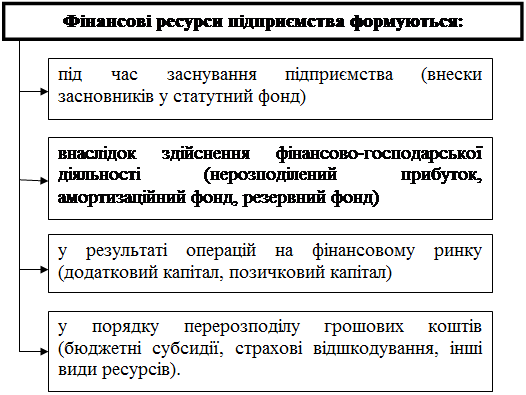

Рис. 11.7. Види фінансових ресурсів

|

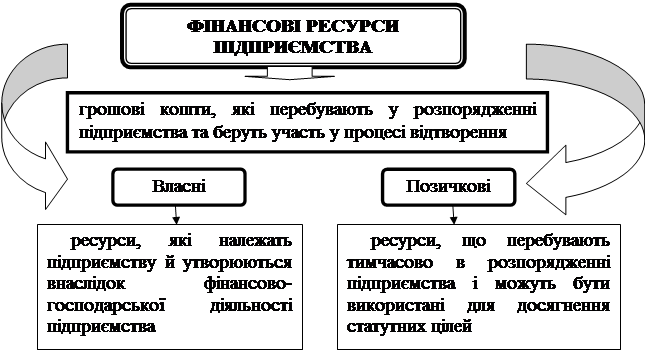

Рис. 11.8. Фінансові ресурси підприємства

| |||

| |||

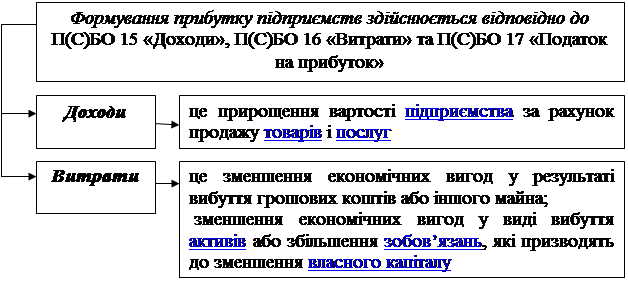

Рис. 11.9. Визначення доходу та витрат підприємства

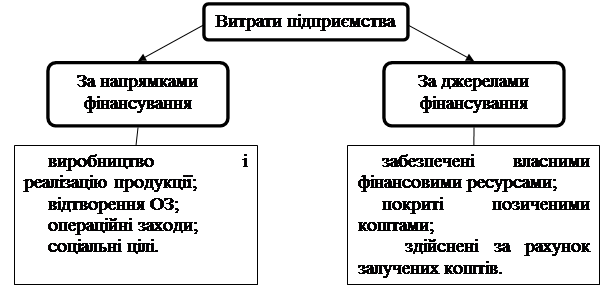

Рис. 11.10. Види витрат підприємства

Таблиця 11.1

|

|

|

|

|

Дата добавления: 2014-11-28; Просмотров: 491; Нарушение авторских прав?; Мы поможем в написании вашей работы!