КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ответственность за сбор информации и ее анализ

|

|

|

|

Источники

При определении затрат на качество необходимо помнить, что:

Затраты на материалы могут быть получены из анализа накладных, записей в складской документации и т.п.;

Выплаты персоналу могут быть взяты из ведомостей;

Стоимость поставок может быть определена по соответствующим счетам или накладным;

Объемы выплат заработной платы должны быть взяты с учетом реально затраченного времени на проведение работ по обеспечению качества каждым вовлеченным сотрудником;

Если только часть времени сотрудника затрачивается на деятельность по обеспечению качества, то целесообразность оценки каждой из составляющей затрат его времени не должна подвергаться сомнению;

Классификация затрат на качество и распределение их по элементам должны стать частью повседневной работы внутри организации. С этой целью для всего персонала должны быть хорошо известны различные элементы затрат и соответствующие им коды.

Если все элементы собраны и распределены с достаточной точностью, то последующий анализ затрат на качество может вылиться лишь в интерпретацию данных.

Работа по сбору и анализу данных, составлению отчета по затратам на качество не должнапроисходить от случая к случаю; должна быть выработана система. При этом, необходимо быть уверенным в том, что все данные согласуются с финансовыми материалами, счетами и т.д. Необходимо опираться на реальные бухгалтерские данные при получении элементов затрат. Экономисты должны быть привлечены к этой работе. Однако, они будут нуждаться в помощи по классификации и анализу элементов затрат; это уже работа Уполномоченного по Качеству (Quality Manager).

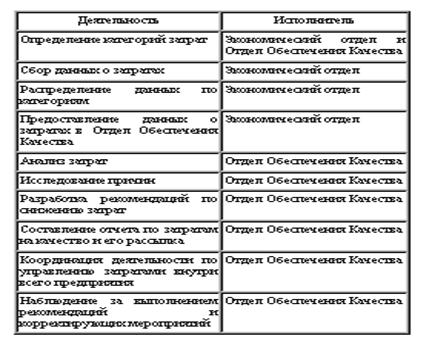

Распределение деятельности и ответственности за нее может быть следующее:

Необязательно должно быть именно так. Каждая организация устанавливает свою собственную систему контроля и анализа затрат на качество.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 354; Нарушение авторских прав?; Мы поможем в написании вашей работы!