КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Автоматизована система Казначейства України

|

|

|

|

Вивчивши матеріали цього розділу, ви знатимете:

— структуру та основні завдання Державної казначейської служби України;

— функції Державної казначейської служби України як учасника СЕП НБУ;

— призначення Єдиного реєстру розпорядників та одержувачів бюджетних коштів;

— склад і функціональне призначення автоматизованої системи «Казна»,

а також умітимете:

— визначати головні принципи використання Єдиного казначейського рахунка;

— описати особливості функціонування платіжної системи Казначейства;

— описати особливості автоматизації обліку й аналізу витрат державного та місцевого бюджетів на рівні регіону.

9.1. Основні завдання, структура та інформаційні

зв’язки автоматизованої системи Казначейства

Головним державним органом, що організовує казначейське виконання бюджету, є Казначейство України. Положення про Державну казначейську службу України затверджене указом Президента України від 13 квітня 2011 року № 460/2011.

Державна казначейська служба України (Казначейство України) є центральним органом виконавчої влади, діяльність якого спрямовується й координується Кабінетом Міністрів України через Міністерство фінансів України.

Казначейство України відповідно до покладених на нього завдань здійснює через систему електронних платежів Національного банку України розрахунково-касове обслуговування розпорядників, одержувачів бюджетних коштів та інших клієнтів. У межах своїх повноважень Казначейство забезпечує:

· ведення бухгалтерського обліку всіх надходжень і витрат державного та місцевих бюджетів;

· відповідність взятих розпорядниками бюджетних коштів бюджетним асигнуванням;

· ведення банківських рахунків, на яких акумулюються відрахування до бюджету та з яких покриваються витрати державного й місцевих бюджетів;

· дотримання правил валютного контролю за операціями з бюджетними коштами в іноземній валюті;

· контроль за закупівлею товарів, робіт і послуг за державні кошти під час здійснення розрахунково-касового обслуговування розпорядників та одержувачів бюджетних коштів;

· складання та поданням фінансової та бюджетної звітності.

Таким чином, Казначейство, з одного боку, є банком, а з іншого — бухгалтерією, яка здійснює облік усіх надходжень і витрат державного та місцевих бюджетів, а також спеціальних.

Структура Казначейства організована згідно з адміністративно-територіальним устроєм України. До складу Державної казначейської служби входять центральний орган управління (Казначейство), 27 обласних і прирівняних до них управлінь і 633 районних відділень.

Казначейство та його територіальні органи в процесі касового виконання державного та місцевих бюджетів взаємодіють з органами державної податкової служби, контрольно-ревізійної служби, фінансовими органами, Національним і комерційними банками, іншими учасниками бюджетного процесу та фінансовими інституціями. Цей процес розпочинається з контролю за дотриманням планових показників, що надходять від Міністерства фінансів і місцевих фінансових органів, органів місцевого самоврядування й розпорядників бюджетних коштів (розписи доходів і видатків бюджетів, кошториси та плани асигнувань), і закінчується складанням звітності про стан виконання бюджетів.

Єдина централізована система, що об’єднує Казначейство України та його територіальні органи на місцях, створена з метою ефективного управління доходами й видатками в процесі виконання бюджетів усіх рівнів, підвищення оперативності у фінансуванні державних програм, посилення контролю за надходженням і цільовим спрямуванням бюджетних коштів, підвищення дієвості бюджетної політики держави.

Платники податків сплачують платежі до бюджету через установи банків, у яких вони обслуговуються. Банк платника переказує грошові кошти через систему електронних платежів СЕП НБУ на рахунки, відкриті в обласному управлінні Казначейства України в розрізі районів і кодів бюджетної класифікації доходів.

З 1 січня 2009 року всі розпорядники та одержувачі коштів Державного та місцевих бюджетів мають присвоєні персональні коди й зареєстровані в Єдиному реєстрі розпорядників та одержувачів коштів. Єдиний реєстр розпорядників та одержувачів бюджетних коштів — це сукупність даних про розпорядників (одержувачів) бюджетних коштів, визначених у Реєстраційній картці розпорядника (одержувача) бюджетних коштів, з метою отримання повної та всеохоплюючої інформації про учасників бюджетного процесу, які утримуються за рахунок бюджетних коштів. Реєстраційна картка — документ установленого зразка, який містить відповідну інформацію про розпорядника (одержувача) бюджетних коштів.

Рис. 9.1. Структура інформаційної системи Казначейства

Розпорядники та одержувачі бюджетних коштів подають до органів Казначейства України заповнену Реєстраційну картку встановленого зразка. Інформація про розпорядника (одержувача) бюджетних коштів, зареєстрованого в Єдиному реєстрі розпорядників та одержувачів бюджетних коштів, зберігається постійно. Доступ до бази даних Єдиного реєстру з відповідними правами мають усі органи Казначейства України, Міністерство фінансів і розпорядники (одержувачі) бюджетних коштів.

Дані Єдиного реєстру використовуються під час створення мережі установ та організацій, які отримують бюджетні кошти. До мережі відповідних розпорядників бюджетних коштів включаються тільки ті установи та організації, які внесені до Єдиного реєстру. Головні розпорядники та розпорядники коштів другого ступеня використовують інформацію з Єдиного реєстру в разі включення установи (організації) до мережі, а саме: код розпорядника (одержувача) коштів з Єдиного реєстру, повну та скорочену назву установи, код за ЄДРПОУ. При цьому код і назва органу Казначейства, повинна відповідати інформації з Єдиного реєстру.

Структуру інформаційної системи Казначейства показано на рис. 9.1.

Головні управління Казначейства України здійснюють:

1) упровадження законодавчої та нормативної бази з виконання бюджету;

2) касове виконання державного бюджету, зокрема:

· бухгалтерський облік та звітність з проведених ними операцій;

· отримання, реєстрацію, доведення бюджетним установам асигнувань та інформації, пов’язаної з управлінням бюджетом, виписок про асигнування;

· управління бюджетними надходженнями на Єдиний казначейський рахунок у НБУ, переказ коштів і проведення видатків;

· облік і звітування органам виконавчої та законодавчої влади про виконання функцій, що входять до обов’язків головних управлінь;

· збирання, перевірку та введення даних до інформаційної системи, а також консолідацію звітів про виконання бюджету;

· контроль за фінансовим виконанням державних програм, державних цільових фондів;

3) виконання завдань Казначейства;

4) керівництво, контроль та оцінку роботи підвідомчих районних відділень;

5) управління казначейською інформаційною системою всіх казначейських органів в області.

Відділення районного казначейства несуть відповідальність за:

1) впровадження та дотримання законодавчих і нормативних документів щодо виконання бюджету;

2) касове виконання державного бюджету за видатками в межах асигнувань, передбачених державним бюджетом, забезпечення виконання загального та спеціального фондів державного бюджету за доходами, зокрема:

· облік коштів державного бюджету, одержаних на єдиний казначейський рахунок, у розрізі кодів бюджетної класифікації, розпорядників коштів, а також видатків державного бюджету;

· отримання, реєстрацію, доведення розпорядникам бюджетних коштів асигнувань та інформації, пов’язаної з виконанням бюджету, а також підготовку виписок про асигнування та касові видатки;

· звірку даних обліку за доходами з фіскальними органами, здійснення повернень і розмежування доходів;

· приймання від бюджетних установ заяв на платіж, їх контроль, зокрема контроль за дотриманням лімітів видатків і здійсненням платежу;

· звітування установами законодавчої та виконавчої влади щодо функцій, які входять до обов’язків районних відділень;

· ведення обліку розпорядників коштів, яким виділяються асигнування з державного бюджету та державних позабюджетних фондів;

· збирання та перевірку звітів розпорядників коштів і формування зведених звітів про касове виконання Державного бюджету за доходами й видатками відповідно до кодів бюджетної класифікації та подають її відповідним органам, що здійснюють контроль за нарахуванням та сплатою платежів до бюджету;

· проведення роботи, пов’язаної зі здійсненням контролю за дотриманням чинного законодавства України з питань виконання державного бюджету, надходженням і використанням коштів позабюджетних фондів у районі;

· контроль за виконанням державних програм і державних цільових фондів;

· здійснення за поданням державної податкової інспекції повернення зайво або помилково сплачених до бюджету податків, зборів та обов’язкових платежів;

· здійснення заходів щодо добору, розстановки, виконання, професійної підготовки та підвищення кваліфікації кадрів;

· розгляд заяв, пропозицій, скарг громадян, підприємств, установ та організацій з питань у межах своїх повноважень.

9.2. Платіжна система Казначейства

Для проведення платежів у Казначействі створено Управління платіжної системи — це проміжна ланка (зв’язуючий вузол) між Національним банком України та органами Казначейства, що забезпечує планомірне та своєчасне проведення міжбанківських і внутрішньо системних у Казначействі розрахунків з обслуговування бюджетів за доходами та видатками.

Основними завданнями Управління платіжної системиє:

― безперебійне та своєчасне проведення внутрішньосистемних і міжбанківських розрахунків з виконання державного та місцевих бюджетів за дохідною та видатковою їх частинами в системі Казначейства України та за його межами;

― управління потоками грошових коштів бюджетів на всіх рівнях у системі Казначейства з метою оптимального використання вільних залишків бюджетних коштів та їх регіонального перерозподілу;

― взаємодія органів Казначейства в проведенні внутрішньо системних і міжбанківських розрахунків з виконання бюджетних платежів через систему електронних платежів Національного банку України (СЕП НБУ) з використанням єдиного казначейського рахунка (ЄКР);

― забезпечення обласного управління, керівництва Казначейства, центральної розрахункової палати Казначейства оперативною інформацією про стан внутрішньосистемних і міжбанківських розрахунків у певному регіоні для прийняття оперативних рішень щодо перерозподілу бюджетних коштів у цьому регіоні або в системі Казначейства загалом.

Входження Казначейства в СЕП НБУ і створення розрахункових палат на рівні управлінь Казначейства дає змогу швидко акумулювати бюджетні кошти, правильно їх обліковувати, своєчасно спрямовувати. Набуття Казначейством статусу учасника СЕП НБУ в частині касового виконання державного бюджету за доходами значно скоротило терміни проходження платежів, збільшило оборотність бюджетних коштів, дало можливість складати щоденну оперативну звітність з обліку доходів державного бюджету, яку досі надавав винятково Нацбанк України на другий (третій) робочий день з миті зарахування платежу.

Нині кожне Головне управління казначейства та Казначейство мають свій МФО, кореспондентський рахунок у СЕП НБУ. Для відображення операцій, проведених через СЕП НБУ впродовж банківського дня, у СЕП НБУ Казначейству та головним управлінням Казначейства України відкриті технічні рахунки, а для обліку коштів і здійснення розрахунків у СЕП Національного банку Казначейству відкрито єдиний казначейський рахунок, положення про який затверджено наказом Державного казначейства України від 26 червня 2002 року № 122.

На балансі Казначейства відкритий ЄКР і технічні рахунки Головним управлінням Казначейства. НаЄдиний казначейський рахунок зараховуються всі державні доходи. З нього також здійснюються всі видатки державного бюджету. Це дає змогу зосередити кошти в руках однієї юридичної особи і мати вичерпну інформацію про стан державних фінансів у режимі реального часу.

Головні управління Казначейства щодня до 16:00 надають електронною поштою заявку-розрахунок за встановленою формою про прогнозовану потребу в коштах наступного робочого дня. У разі виникнення ризиків втрати платіжної здатності впродовж дня Головні управління Казначейства надсилають заявку про підкріплення ЄКР за встановленою формою. Загальна сума заявки не може перевищувати суми зобов’язань Казначейства України перед відповідним його управлінням. Заявка дійсна впродовж одного робочого дня.

Таким чином, операції, проведені органами Казначейства через СЕП НБУ, відображаються на технічному рахунку Казначейства та на відповідних технічних рахунках Головних управлінь Казначейства, у балансі Казначейства — на ЄКР, у балансі головних управлінь Казначейства України — на субрахунках ЄКР.

Система виконання державного бюджету за доходами ґрунтується на комплексі касових операцій, що проводяться органами Казначейства. Платники податків перераховують платежі до державного бюджету на дохідні рахунки, відкриті в органах Казначейства, у розрізі кодів класифікації доходів бюджету та територій, на яких справляються ці платежі.

Виконання місцевих бюджетів за видатками проходить на обласному рівні. Щодня після отримання виписки з відповідних рахунків головні розпорядники коштів (фінансові управління) надають до казначейства реєстр для перерахування коштів.

На ЄКР сконцентровані всі грошові ресурси держави (у частині національної валюти), зокрема кошти місцевих бюджетів. Це дає можливість запровадити механізми швидкої мобілізації вільних ресурсів ЄКР і спрямування цих коштів на покриття тимчасових касових розривів загального фонду державного, місцевих бюджетів і Пенсійного фонду України.

За наявності єдиного казначейського рахунка контроль за рухом бюджетних коштів органи Казначейства можуть здійснювати безперервно в режимі реального часу кожного дня, а за необхідності — кілька разів на день. Основні вимоги до щоденного управління коштами передбачають не просто визначення залишків бюджетних коштів на ЄКР, а й зіставлення виявлених тенденцій з прогнозами динаміки грошових ресурсів і відстеження причин значних відхилень для проведення своєчасного коригування у планах позичання грошових коштів.

Казначейство України формує щоденний оборотно-сальдовий баланс рахунків, що є підставою для отримання інформації щодо фактичної наявності коштів для прийняття управлінських рішень і проведення фінансових операцій.

9.3. Склад інформаційних баз у системі

Казначейства, їх підтримка засобами

комунікацій

Організація інформаційних баз у системі Казначейства України є складний і багатогранний процес, його складовими є: визначення інформаційних потоків; класифікація й кодування інформації; формування мережі, організація позасистемної та внутрішньо системної інформаційної бази.

Усі інформаційні потоки в Казначействі України поділяються на дві групи: грошові й негрошові (інформаційні).

Грошові інформаційні потоки, своєю чергою, поділяються на такі підгрупи: грошові інформаційні потоки за доходами бюджетів усіх рівнів; грошові інформаційні потоки за видатками бюджетів усіх рівнів.

Негрошові інформаційні потоки поділяються на такі підгрупи: нормативно-довідкова інформація; планові показники; зобов’язання; звіти про виконання бюджетів усіх рівнів.

Класифікація й кодування інформації є основною передумовою створення автоматизованої системи Казначейства. В обов’язковому порядку в системі повинні підтримуватися в активному стані загальноукраїнські класифікатори, відомчі класифікатори та локальні довідники. Усі без винятку класифікатори й довідники повинні бути організовані в єдину систему нормативно-довідкової інформації Казначейства.

Головні розпорядники бюджетних коштів до початку бюджетного року визначають мережу розпорядників коштів бюджету нижчого рівня та одержувачів бюджетних коштів за територіями (обласний рівень), чітко визначившись зі статусом кожної установи, яка обслуговується у відповідному органі Казначейства. Установа не може бути одночасно розпорядником бюджетних коштів та їх одержувачем. Розпорядники нижчого рівня та одержувачі бюджетних коштів включаються до мережі головних розпорядників або розпорядників нижчого рівня, якщо вони отримують асигнування безпосередньо від них. Підприємство (установа, організація) не може бути включене одночасно до мережі головного розпорядника та розпорядника нижчого рівня за однією бюджетною програмою.

На основі визначених розпорядниками коштів складу підвідомчих одержувачів коштів на відповідний рік, а саме за функціо-

нальною класифікацією та поданих установами реєстраційних карт з їх фінансовими реквізитами формується мережа казначейства загалом. Це файл, що відображає склад та ієрархію підпорядкування всіх одержувачів бюджетних коштів. У мережу заносяться в автоматизованому режимі, з використанням довідників відкритих особових рахунків дані про виділення бюджетних асигнувань, що є підставою для зарахування виділених бюджетних асигнувань на особові або зведені особові рахунки головних розпорядників.

Після отримання Казначейством від Міністерства фінансів України розпису доходів державного бюджету та розпису повернення кредитів до державного бюджету на відповідний рік, планові показники за доходами державного бюджету та надходженнями від повернення кредитів до державного бюджету відображаються на відповідних аналітичних рахунках, відкритих за групами рахунків позабалансового обліку.

Головні розпорядники коштів на підставі одержаної виписки складають розподіл виділених бюджетних асигнувань і подають галузевим відділам управління видатків державного бюджету. Перевірені розподіли групуються за територіями, складаються реєстри на виділення бюджетних асигнувань, які засобами електронного зв’язку передаються у відповідні управління.

Зарахування всіх надходжень до місцевих бюджетів, зокрема позик місцевих бюджетів і запозичень, здійснюється лише через рахунки, відкриті в органах Казначейства України.

Організація інформаційних баз є головною складовою автоматизованої системи казначейства. Виходячи з концепції організації інформаційних баз, у системі казначейства виокремлюють позасистемну й внутрішньосистемну інформаційну бази.

Позасистемна ІБ — це сукупність вхідних і вихідних повідомлень, які входять і виходять з інформаційного комплексу відповідного рівня системи Казначейства. Те саме повідомлення може бути, наприклад, для центрального рівня — вихідним, а для обласного — вхідним документом. Але в системі Казначейства є вхідні повідомлення, які надходять від інших державних структур, наприклад від НБУ, і є такі, що передаються в інші державні структури, наприклад, у Міністерство фінансів. Усі ці повідомлення казначейської системи надаються в електронній формі, а часом можуть бути у вигляді паперових документів. За існуючою класифікацією вони поділяються на чотири групи.

Перша група — бюджетні документи. Видання та використання цих документів регламентується Міністерством фінансів. Бюджетні дані занесено в такі документи: Закон про Державний бюджет після схвалення Парламентом надсилається до Державного казначейства Міністерством фінансів і зберігається в електронній формі в центральному органі ДКУ, обласних управліннях і районних відділах ДКУ; бюджетні зміни; місячні витратні ліміти; запити на зміни бюджетних лімітів; асигнування.

Друга група — дані щодо видатків, які заносяться в такі документи: замовлення на закупівлю та інші платіжні операції; розпорядження на здійснення видатків; запит на оплату; платіжні доручення.

Третя група — дані про надходження, зафіксовані в таких документах: податкові форми; банківські виписки; документи про повернення сум податків.

Четверта група —звітні дані. Ці дані та документи, у яких вони зафіксовані, є частиною процесу виконання бюджету. До звітних даних відносять будь-яку інформацію, що є результатом агрегування вихідних даних.

За допомогою системи в автоматизованому режимі формуються всі основні вихідні повідомлення про виконання державного та місцевих бюджетів. Форми створюються на обласному рівні й підлягають передачі засобами електронного зв’язку до кінцевих користувачів: територіальних відділень казначейства, територіальних податкових інспекцій, фінансових органів, Казначейства України тощо. Система формує: щоденний оборотно-сальдовий баланс; місячний оборотно-сальдовий баланс; квартальний оборотно-сальдовий баланс; річний оборотно-сальдовий баланс; виписки за особовими рахунками; реєстр документів за системою «Клієнт–Банк» за день; звіт про виконання місцевого бюджету за доходами; звіт про виконання державного бюджету за доходами тощо.

Внутрішньосистемна ІБ Казначейства включає сукупність нормативно-довідкової інформації, файли оперативної інформації й архівні бази даних.

Нормативно-довідкова інформація (НДІ) — це законодавчі та нормативні акти, загальнодержавні класифікатори та галузеві довідники. Законодавчі та нормативні акти занесено в базу у вигляді текстових файлів. До них належать: Указ Президента України «Про Державну казначейську службу України» від 13 квітня 2011 року, Бюджетний кодекс, Бюджетна резолюція, Закон України «Про Державний бюджет України на відповідний рік» (відповідний — поточний і дев’ять попередніх років), щорічний наказ Міністерства фінансів України про запровадження бюджетної класифікації України, накази і розпорядження Головного управління Державного казначейства та ін. На їх основі та на основі бюджетної резолюції виокремлюються нормативні показники, які заносяться в окремий структурований файл і застосовуються спеціалістами-користувачами в розрахунках. Файли НДІ доводяться до користувачів централізовано — з верхнього рівня інформаційної системи Казначейства до нижнього, від центральних до локальних баз даних.

У системі Казначейства підтримуються на всіх рівнях загальнодержавні й відомчі класифікатори, перелік яких наведено вище.

Файли оперативної інформації організовуються децентралізовано — знизу—вгору системи, від функціонального АРМ до центральної БД, а після зведення (проте не завжди) інформація передається на верхній рівень. Ці файли створюються на основі вхідних повідомлень, описаних вище. Вони формуються в межах функціональних підсистем і відображують таку інформацію: територіальне розташування мережі установ, яким виділяються кошти; розпис видатків державного бюджету за територіями; обсяги асигнувань; ліміти; розпис доходів і видатків; розпорядження на перерахування коштів — видатків державного бюджету (платіжних доручень); витяги з банківських рахунків тощо. Структура названих файлів на практиці визначається проектною документацією.

Архівні БД формують і підтримують на серверах кожного рівня ієрархії системи Казначейства. У ці БД заносять регулярно звітні файли та файли оперативної інформації, сформовані на основі вхідних повідомлень. За кожним вхідним повідомленням проектними документами автоматизованої системи Казначейства визначено терміни зберігання файлів, які становлять від 3 до 10 років.

Засобами передачі інформації між клієнтом і сервером БД у системі є мережа й комунікаційне програмне забезпечення, яке є в клієнта й дає їм змогу взаємодіяти через мережу. Зв’язок з клієнтами (персоналом відділень казначейства) забезпечується через мережі Інтернет/Інтранет. Доступ до бази даних забезпечується за допомогою веб-сервера та серверних веб-додатків через спеціалізовані інтерфейси програмування доступу до бази даних. Система унеможливлює безпосередній доступ клієнта до бази даних. Уся передана й отримана клієнтом інформація передається в зашифрованому вигляді. До системи можливий вхід тільки клієнтів, кожному з яких надаються відповідні права на перегляд інформації й виконання операцій.

Прикладне програмне забезпечення АС «Казна» забезпечене системою аудиту користувачів, що містить засоби протоколювання їхньої роботи.

Застосування веб-технологій дало змогу відділити БД сервера від безпосередніх користувачів. Доступ до серверів БД мають тільки адміністратори й технологи АС «Казна».

Корпоративна телекомунікаційна мережу Казначейства охоплює всі рівні Казначейства (центр — область — район) з використанням високошвидкісних каналів зв’язку за технологією VPN.

9.4. Технологічні процеси автоматизованого

формування довідок і зведень для прийняття

рішень у Казначействі України

АС «Казна» встановлена в усіх регіональних розрахункових палатах Казначейства, управліннях казначейства міст Києва та Севастополя, управлінні казначейства Автономної республіки Криму та обласних управліннях казначейства. Вона охоплює всі ланки казначейської системи: від нижньої — районних і міських територіальних відділень казначейства — до центрального апарату казначейства. Але при цьому територіальні (районні) відділення казначейства є пасивними учасниками цієї системи, оскільки рахунки для зарахування та обліку надходжень від платників відкриваються на рівні розрахункових палат обласних управлінь казначейства на ім’я відділень казначейства.

Систему виконано за технологією «клієнт—сервер», що дає змогу їй легко опрацьовувати велику кількість інформації в режимі реального часу. Ця технологія дає можливість розподілити доступ до системи кожного спеціаліста казначейства, залежно від його посадових обов’язків, та забезпечує одночасний доступ

кількох спеціалістів до одного й того ж модуля системи. Дії кожного спеціаліста в системі фіксуються у журналі подій в АС, завдяки якому можна відстежити, хто й коли виконав ту чи іншу операцію.

Організаційні взаємовідносини між органами Казначейства, розпорядниками, одержувачами бюджетних коштів, а також розподіл обов’язків та відповідальності між ними в процесі обслуговування Державного бюджету України за видатками з урахуванням вимог Бюджетного кодексу України регламентуються «Порядком обслуговування державного бюджету за видатками та операціями з надання та повернення кредитів, наданих за рахунок коштів державного бюджету», затвердженим наказом Державного казначейства України від 25 травня 2004 року № 89.

Міністерство фінансів України у визначений законодавством термін надсилає Казначейству України на паперових та електронних носіях затверджений річний розпис асигнувань державного бюджету (за винятком надання кредитів з Державного бюджету України), помісячний розпис асигнувань загального фонду державного бюджету (за винятком надання кредитів з Державного бюджету України), річний розпис витрат спеціального фонду державного бюджету з розподілом за видами надходжень, помісячний розпис спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків), річний розпис повернення кредитів до державного бюджету та надання кредитів з державного бюджету, помісячний розпис повернення кредитів до загального фонду державного бюджету та надання кредитів із загального фонду державного бюджету.

Дані річного розпису асигнувань державного бюджету (за винятком надання кредитів з Державного бюджету України), помісячного розпису асигнувань загального фонду державного бюджету (за винятком надання кредитів з Державного бюджету України), річного розпису витрат спеціального фонду державного бюджету з розподілом за видами надходжень і помісячного розпису спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків), річного розпису повернення кредитів до державного бюджету та надання кредитів з державного бюджету, помісячного розпису повернення кредитів до загального фонду державного бюджету та надання кредитів із загального фонду державного бюджету Казначейство України відображає на відповідних рахунках, відкритих за рахунками позабалансового обліку. Зазначені рахунки з обліку планових показників відкриваються на підставі документів, отриманих від Міністерства фінансів України, та закриваються після закінчення бюджетного періоду в автоматизованому режимі.

Розпорядники бюджетних коштів подають відповідним органам Казначейства на паперових та електронних носіях затверджені кошториси, плани асигнувань загального фонду державного бюджету (за винятком надання кредитів з Державного бюджету України), плани спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ і відповідних видатків), плани надання кредитів із загального фонду державного бюджету, зведення показників спеціального фонду. Вищі навчальні заклади та наукові установи подають також затверджені плани використання бюджетних коштів і помісячні плани використання бюджетних коштів.

Автоматизована система казначейського виконання бюджету (АС «Казна») складається з підсистем «Казна—Доходи» і «Казна—Видатки».

Підсистема «Казна—Доходи» за допомогою спеціальної функції «Розмежування та акумуляція» й проведення трансакцій, які містять усі типи бухгалтерських операцій, дає можливість:

— розподіляти всі надходження від платників на два потоки: доходи державного бюджету та доходи місцевих бюджетів у розрізі фондів — загального та спеціального;

— розподіляти кошти згідно з чинним законодавством між різними бюджетами, фондами бюджетів, рівнями бюджетів та одержувачами коштів за допомогою специфічних модулів системи;

— своєчасно, день у день, перераховувати всі надходження за призначенням;

— одержувати своєчасну, оперативну та достовірну звітність про виконання бюджетів усіх рівнів.

Необхідно також зазначити, що система має простий для користувача інтерфейс. Доступні функції експорту інформації із системи в текстовий файл, у Word або в Excel, друку цілої таблиці або окремих документів.

Зручність роботи в комплексі забезпечується завдяки системі вікон, меню та кнопок швидкого доступу до пунктів меню зі спливаючими підказками. Майже всі таблиці та довідники мають свої фільтри.

За допомогою системи формуються всі основні вихідні форми про виконання державного та місцевих бюджетів, реалізовані в нормативних актах Казначейства, в автоматизованому режимі. Форми створюються на обласному рівні й підлягають передачі засобами електронного зв’язку до кінцевих користувачів: територіальних відділень казначейства, територіальних податкових інспекцій, фінансових органів тощо.

Система формує: щоденний оборотно-сальдовий баланс, місячний оборотно-сальдовий баланс, квартальний оборотно-сальдовий баланс, річний оборотно-сальдовий баланс, виписки за особовими рахунками, реєстр документів за системою «Клієнт–Банк» за день, звіт про виконання місцевого бюджету за доходами, звіт про виконання державного бюджету за доходами тощо. На рис. 9.2 показано початкове вікно завантаження АС «Казна—Доходи».

Рис. 9.2. Початкове вікно завантаження АС «Казна—Доходи»

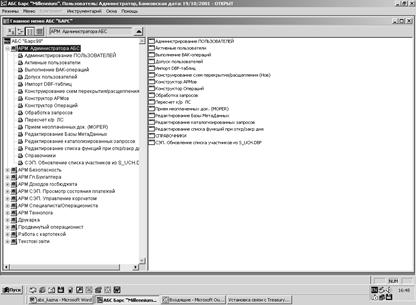

Після правильного введення імені користувача та пароля з’являється головне меню комплексу з переліком АРМ, до яких надано доступ цьому користувачеві.

До головного меню АС «Казна—Доходи» внесено основні технологічні функції — підсистеми, перелік яких випливає із суто казначейських функцій і функціональних обов’язків спеціалістів. У стандартне головне меню (рис. 9.3) винесено основні технологічні функції, закріплені за робочими місцями операціоніста-бухгалтера, спеціаліста відділу доходів — контролера, спеціаліста з управління коррахунком, головного бухгалтера, технолога, адміністратора БД та адміністратора захисту інформації: АРМ адміністратора, АРМ технолога, АРМ безпеки, АРМ спеціаліста-операціоніста, АРМ головного бухгалтера, АРМ доходів, АРМ роботи з картотекою, АРМ управління коррахунком.

Рис. 9.3. Стандартне головне меню АС «Казна—Доходи»

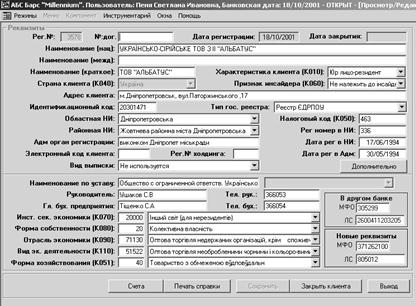

Базовою функцією під час автоматизації розрахункових операцій є внесення до бази даних нових клієнтів і відкриття їм рахунків. Вносити нових клієнтів до бази дозволено лише головному бухгалтеру, уповноваженому технологу або іншому працівнику казначейства за наявності повного пакета документів на відкриття рахунків. У системі є два варіанти відкриття рахунків:

1) вручну. У цьому варіанті заповнюється картка рахунка (рис. 9.4), куди заносяться:

― номер рахунка (ключовий розряд у номері рахунка система вираховує самостійно залежно від МФО казначейства, на балансі якого він відкривається);

― назва рахунка;

― валюта рахунка;

― виконавець, який обслуговуватиме цей рахунок;

― ознака рахунка встановлюється системою автоматично залежно від даних, занесених у довідник «План рахунків»;

― тип рахунка. У системі передбачається кілька типів рахунків, залежно від яких у зарахуванні коштів спрацьовуватиме та чи інша бухгалтерська модель;

2) за допомогою технологічних файлів, які застосовуються для відкриття великої кількості рахунків за доходами та відкриття рахунків в АС «Казна», які попередньо були відкриті в системі АС «Казна—Видатки».

Рис. 9.4. Картка клієнта

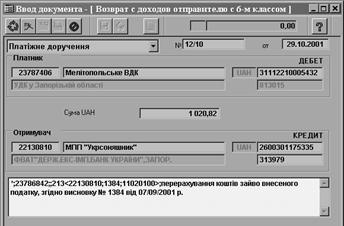

Робоче місце операціоніста є одним з ключових у казначейській системі. Оскільки тут здійснюються операції з опрацювання оперативної інформації, зокрема введення платіжних документів, оперативний контроль за виконанням операцій з приймання платіжних документів від територіальних органів казначейства.

Введення документів — це ручний набір платіжних доручень, меморіальних ордерів та іншого з первинних паперових носіїв. Набір передбачає перенесення всіх реквізитів паперового документа до екранної форми (рис. 9.5). Система здійснює автоматичний контроль наявності залишку коштів на рахунку, правильності введення МФО банків відправника та одержувача згідно з довідником банків і вирахування контрольного розряду рахунків одержувача та платника з файла особових рахунків, а з файла довідника клієнтів вибираються дані про клієнта (ЄДРПОУ, назва клієнта).

Рис. 9.5. Форма платіжного документа

Перерахування платежів, сплачених платниками до місцевих бюджетів, здійснюється через Систему електронних платежів Національного банку України на рахунки, відкриті на балансі Головних управлінь у розрізі місцевих бюджетів і кодів класифікації доходів бюджету.

Операції з оброблення платежів, що надійшли до місцевих бюджетів, здійснюються в такій послідовності:

· повернення надміру та/або помилково сплачених коштів;

· розподіл платежів до бюджетів за нормативами, визначеними Бюджетним кодексом України та рішенням відповідної ради про місцевий бюджет;

· перерахування до державного бюджету та місцевих бюджетів коштів, що передаються з місцевих бюджетів згідно із Законом України про Державний бюджет України на відповідний рік і рішенням відповідної ради про місцеві бюджети;

· проведення розрахунків за міжбюджетними трансфертами;

· погашення позик, наданих з єдиного казначейського рахунка на покриття тимчасових касових розривів місцевих бюджетів;

· перерахування залишків надходжень на рахунки для обліку коштів загального та спеціального фондів місцевих бюджетів.

Платники податків (юридичні та фізичні особи) сплачують платежі в безготівковій або готівковій формі на відповідні рахунки, відкриті на балансі головних управлінь Казначейства України. Платежі здійснюються платниками через установи банків, у яких вони обслуговуються, підприємства поштового зв’язку за місцезнаходженням (місцем проживання) платника.

За безготівкової форми оплати розрахункові документи, які подаються платниками до установ банків, оформлюються згідно з вимогами відповідних нормативно-правових актів Національного банку України, що регулюють безготівкові розрахунки в Україні.

Інформаційну модель казначейської системи виконання дохідної частини бюджету та опис її подано на рис. 9.6.

Рис. 9.6. Інформаційна модель казначейської системи виконання

дохідної частини державного бюджету.

1 — платіжне доручення; 2 — конверт платіжних доручень; 3, 4, 5 — потік платіжних доручень про надходження коштів до бюджетів; 6 — платіжні доручення про зарахування коштів до Держбюджету; 7 — платіжні доручення про зарахування коштів до місцевого бюджету; 8 — виписка з накопичувального рахунка до Держбюджету; 9 — виписка з накопичувального рахунка місцевих бюджетів; 10 — виписки про надходження податків; 11 —

запити й акти звірки

Механізм реалізації казначейського виконання бюджетів усіх рівнів за видатками реалізовано за допомогою автоматизованої системи «Казна—Видатки». Автоматизована система обліку виконання видаткової частини бюджетів призначена для ведення бухгалтерського обліку виконання видаткової частини державного бюджету в органах Державного казначейства й складання на основі його даних фінансової та управлінської звітності відповідно до чинних нормативних документів і законодавства України.

АС «Казна—Видатки» побудована на основі web-технології та забезпечується захистом від несанкціонованого доступу до серверів БД. Вибір web-технологій для реалізації АС «Казна—Видатки» зумовлений передусім вимогами до унеможливлення несанкціонованого доступу до інформації. Уся передана й отримана клієнтом інформація надсилається в зашифрованому вигляді. До системи можливий вхід тільки авторизованих клієнтів з наданням кожному з них відповідних прав на перегляд інформації й виконання операцій.

Клієнтське програмне забезпечення містить тільки web-браузер. Решта програмного забезпечення, що містить правила й логіку опрацювання даних, зберігається на web-сервері та сервері бази даних. Функції клієнтського додатка зводяться до формування й надсилання запитів (задач), відображення результатів опрацювання даних і мінімального управління логікою («тонкий» клієнт).

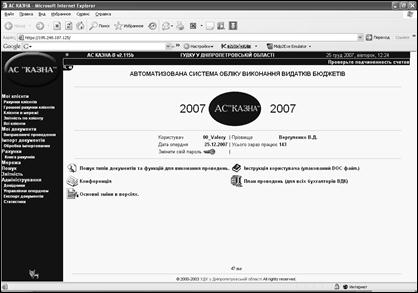

Засобами передачі інформації між клієнтом і сервером БД у системі є мережа й комунікаційне програмне забезпечення, яке є в клієнта та на сервері й дає їм можливість взаємодіяти через мережу. Зв’язок з клієнтами (персоналом відділень казначейства) забезпечується через мережі Інтернет/Інтранет через спеціальний web-сайт. Доступ до бази даних забезпечується за допомогою web-сервера та серверних web-додатків через спеціалізовані інтерфейси програмування доступу до бази даних. На рис. 9.7 показано головну сторінку системи АС «Казна—Видатки».

В автоматизованому режимі з використанням довідників відкритих особових рахунків і зведених особових рахунків готується розпорядження про виділення бюджетних асигнувань, яке є підставою для зарахування виділених бюджетних асигнувань на особові чи зведені особові рахунки головних розпорядників.

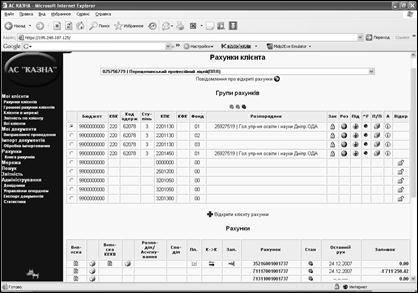

На рис. 9.8 подано меню «Рахунки клієнтів», яке містить інформацію про всі групи рахунків вибраного клієнта, а також про розпорядника певної бюджетної установи.

Рис. 9.7. Головна сторінка системи АС «Казна—Видатки»

Рис. 9.8. Рахунки клієнта

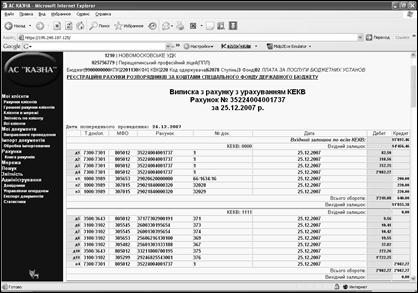

В управліннях Казначейства на підставі реєстрів і наявних грошових засобів формуються в автоматизованому режимі відповідні платіжні документи й засоби зараховуються на зведені рахунки розпорядників другого рівня для подальшого розподілу, реєстраційні рахунки розпорядників третього рівня або реєстраційні рахунки одержувачів (за відсутності вищих розпорядників). Органи Казначейства надають клієнтам виписки з відповідних рахунків за наслідками попереднього операційного дня або за запитом клієнта (рис. 9.9).

.

Рис. 9.9. Виписка з рахунка

Завдяки взаємодії двох систем АС «Казна—Видатки» та АС «Казна—Доходи» досягається зарахування доходів, їх акумуляція та проведення розподілу коштів за день.

Контрольні запитання та завдання

Контрольні запитання та завдання

1. Назвіть склад автоматизованої системи Казначейства (АСК) України.

2. Наведіть перелік і призначення функціональних підсистем АСК.

3. Які загальні принципи організації інформаційного забезпечення Казначейства?

4. Наведіть перелік інформаційних баз АСК.

5. Опишіть вхідні повідомлення, що надходять в органи Казначейства.

6. Охарактеризуйте інформаційні зв’язки АСК з іншими системами.

7. Визначіть основні функції Управління платіжної системи Казначейства.

8. Охарактеризуйте інформаційну модель дохідної частини бюджету.

9. Охарактеризуйте інформаційну модель витратної частини бюджету.

|

Література для поглибленого вивчення:

1; 11; 26, с. 49; 48.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 5130; Нарушение авторских прав?; Мы поможем в написании вашей работы!