КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Склад бухгаїтерськоїзвітності бюджетних установ та її регламентація

|

|

|

|

Звітність бюджетних установ

РОЗДІЛ 8

ПИТАННЯ ДЛЯ САМОПЕРЕВІРКИ

Основні господарські операції з обліку виконання науково-дослідних робіт за договорами

| Зміст господарської операції | Кореспо нду ючі субрахунки | ||

| Дт | Кт | ||

| 2 | |||

| 1. Надійшов аванс від замовника на виконання НДР за договором | 313,323 | ||

| 2. Придбано спеціальне обладнання для виконання НДР за договорами купівельна вартість (без ПДВ) на суму ПДВ. включену в податковий кредит на суму ПДВ. не включену в податковий кредит | 364, 675, 631—635 364, 675, 631—635 364, 675, 631—635 | ||

| 2 ' | |||

| 3. Передано спеціальне обладнання зі складу науковому підрозділу для виконання НДР за договорами (з одночасним нарахуванням його на забалансовий рахунок 02) | |||

| 4 Видано зі складу різні матеріали для виконання НДР за договорами | 201,231,234 і ін. | ||

| 5. Нарахована зарплата працівникам, зайнятим виконанням НДР, з обов'язковими нарахуваннями на соціальні заходи | 661,651 652,653,654 | ||

| 6. Списані виграти на відрядження наукових працівників з виконання НДР за договорами (згідно із затвердженими авансовими звітами) | |||

| 7. Перераховано співвиконавцям, залученим до виконання НДР за договорами | 313,323 | ||

| 8. Прийняті виконані НДР від співвиконавців | |||

| 9 Здано виконані НДР замовнику (за актом) собівартість виконаних робіт договірна вартість робіт (без ПДВ) на суму ПДВ з вартості робіт | 723 634 634 | 823 723 641 | |

| 10. Зараховано раніше одержаний аванс па виконання НДР у погашення заборгованості замовника | |||

| 11.Прибуткується вартість спеціального обладнання, що залишається установі після.закінчення НДР за договором (з одночасним списанням його забалансвого рахунка02): у складі основних засобів (з урахуванням зносу) у складі МШП у складі різних матеріалів | 104, 106 і ін. 231,234 | 401. 131 411 681,701, |

1. Поняття, склад і класифікація коштів спеціального фонду.

2. Завдання та основні вимоги до організації обліку коштів спеціального фонду.

3. Склад і відображення в обліку надходження і використання спеціальних коштів бюджетних установ.

4. Відображення е обліку сум за дорученнями та операцій з ними.

5. Поняття та відображення в обліку інших власних надходжень бюджетних установ.

6. Особливості обліку депозитних сум.

7. Охарактеризуйте порядок обліку витрат І доходів виробничих (навчальних) майстерень.

8. Дайте характеристику обліку витрат і доходів підсобних (навчальних) сільських господарств у складі бюджетних установ.

- Охарактеризуйте порядок відображення в обліку науково-дослідних робіт за договорами та розрахунків із замовниками.

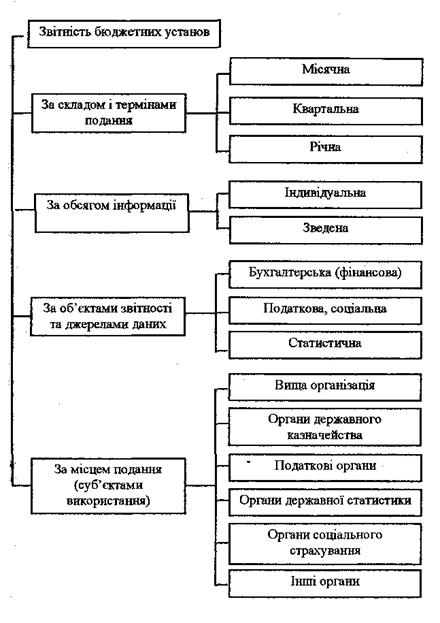

Звітність бюджетних установ досить різноманітна і глибоко деталізована. Це мас своє об'єктивне пояснення, адже на її підставі контролюється виконання бюджетів за видатками, перевіряється доцільність витрачання бюджетних коштів відповідно до кошторисних передбачень, аналізується повнота і доцільність використання майна, своєчасність і повнота платежів, стан розрахунків і т. ін. Цим можна пояснити і те, що бухгалтерська звітність бюджетних установ суворо регламентована як зазмістом, так і за термінами подання. Для загального уявлення про склад звітності бюджетних установ наведемо її класифікацію ча складом та суб'єктами використання (рис. 8.1).

Бухгалтерська звітність бюджетних установ складається на підставі даних облікових регістрів про господарські операції з виконання кошторису доходів і видатків установи за звітний період або про стан ЇЇ коштів та розрахунків на звітну дату.

Установи та організації, що утримуються за кошти бюджету, щомісячно і щоквартально складають фінансові звіти про виконання кошторису доходів та видатків і подають їх вищим організаціям та органам Державного казначейства у терміни, передбачені нормативними документами. Так, згідно з «Порядком подання фінансової звітності», затвердженим постановою КМУ від 28.02.2000 р. № 419, бюджетні установи подають місячний звіт про використання бюджетних

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 640; Нарушение авторских прав?; Мы поможем в написании вашей работы!