КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Импортные лекарственные средства

|

|

|

|

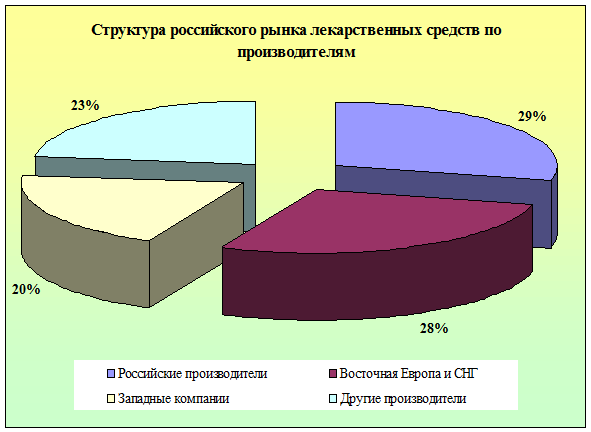

Несмотря на то, что увеличение доли российских фармацевтических препаратов на отечественном рынке стало одной из важнейших тенденций в 2000-2001г.г., импортные готовые лекарственные средства (ГЛС) продолжают занимать на нем неоправданно широкое место.

Ниже на диаграмме приведена структура российского рынка лекарств на начало 2002 г. по производителям. Основными конкурентами для отечественных фармацевтических компаний являются предприятия стран СНГ, Прибалтики, Восточной Европы, а также Индии и Турции. Среди конкурентов такие традиционные для России поставщики, как Chinoin и Gedeon Richter (Венгрия), KRKA (Словения), Zork, Zdravle (Югославия), Ranbaxy Laboratories, Dr. Redd’s Laboratories, Torrent (Индия). Вместе они заполняют около 70% российского фармрынка.

|

С начала 90-х годов основная специализация фармзаводов конкурентов - производство дженериков, т.е. оригинальных разработок ведущих западных фирм, срок эксплуатации эксклюзивного патента на которые истек. Цены на такие лекарства ниже, чем на оригинальные препараты. Другая группа поставщиков - это фармацевтические компании развитых стран: Astra, Bayer, Bristol-Myers Squibb (BMS), Ebewe, Hoechst, Pfizer, Glaxo Welcom и др. Таких компаний около 40, в основном они экспортируют препараты, не имеющие аналогов и по монопольно высоким ценам.

Российский фармацевтический рынок дисбалансирован - дженерики занимают на нем неоправданно большое место. Дешевизна дженериков является, по сути, основной причиной их популярности. Отмеченная тенденция будет сохраняться в течение ближайшего десятилетия. По оценкам экспертов производство дженериков является важнейшим и ведущим стратегическим направлением развития российской фармацевтической индустрии.

На российском фармацевтическом рынке наибольшим спросом пользуются ГЛС следующих фармако-терапевтических групп:

§ сердечно-сосудистые средства;

§ антибиотики;

§ жаропонижающие и противовоспалительные;

§ антигипертензивные (гипертонические) средства.

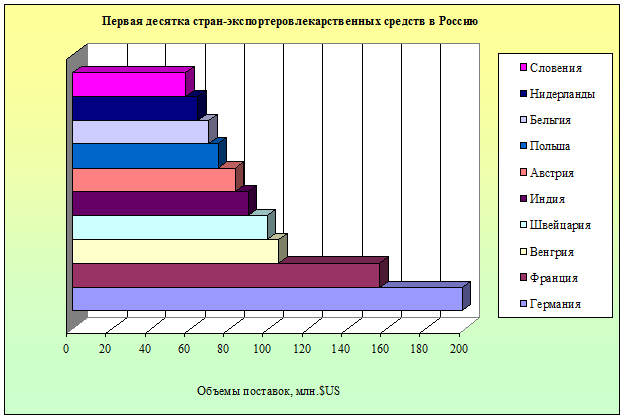

За 2001 г. импорт медикаментов в Россию в целом вырос на 20% и в денежном выражении составил 1,33 млрд. долл.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 416; Нарушение авторских прав?; Мы поможем в написании вашей работы!