КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Класифікація доходів і витрат у звіті про фінансові результати

|

|

|

|

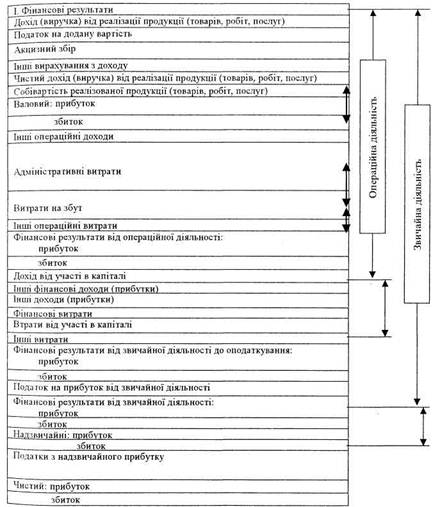

Доходи, витрати, прибутки і збитки у звіті про фінансові результати поділяються за видами діяльності, функціями (розділ І) та елементами операційних витрат (розділ II).

Фінансові результати поділяють передусім за видами діяльності, внаслідок якої вони виникають, на прибутки (збитки) від звичайної та надзвичайної діяльності.

Під звичайною діяльністю розуміють будь-яку діяльність підприємства, а також операції, які її забезпечують або виникають внаслідок здійснення такої діяльності. Прикладом звичайної діяльності буде виробництво та реалізація продукції, розрахунки із постачальниками і замовниками, працівниками, банківськими установами, податковими органами тощо. Списання знецінених запасів, переоцінка короткотермінових інвестицій, курсові різниці, економічні санкції за господарськими договорами, за порушення податкового законодавства теж належать до звичайної діяльності як операції, які її супроводжують.

До надзвичайної діяльності відносять операції або події, які відрізняються від звичайної і не відбуваються часто або регулярно. Це стихійне лихо, пожежа, «техногенні» аварії тощо. Втрати

P.А. Слав'юк

внаслідок таких подій, їх покриття за рахунок страхового відшкодування та інших джерел враховуються під час розрахунку фінансових результатів від надзвичайної діяльності.

внаслідок таких подій, їх покриття за рахунок страхового відшкодування та інших джерел враховуються під час розрахунку фінансових результатів від надзвичайної діяльності.

Слід зауважити, що одні й ті ж події можуть бути надзвичайними для одного підприємства і звичайними для іншого. Наприклад, втрати від стихійного лиха будуть розглядатись як надзвичайні підприємством, яке їх зазнало, та звичайними витратами для страхової компанії, яка здійснює страхування від таких випадків.

Звичайна діяльність, у свою чергу, поділяється на операційну та іншу (фінансову та інвестиційну).

Операційна діяльність — основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю.

Основна діяльність — це операції, пов'язані з виробництвом або реалізацією продукції (товарів, послуг), що є визначальною метою створення підприємства та забезпечують основну частку його доходу. Для торговельного підприємства такими будуть операції з придбання та реалізації товарів, для виробничого — придбання матеріалів і сировини, виготовлення продукції та її реалізації, для інвестиційної компанії — формування портфелю інвестицій тощо.

Витрати, пов'язані з основною діяльністю, розрізняють за функціями — виробництво, управління, збут та інші.

Інвестиційну та фінансову діяльність, як правило, визначають під час складання звіту про рух грошових коштів. Інвестиційною діяльністю вважають придбання та реалізацію тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів.

Під фінансовою діяльністю розуміють діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства.

У звіті про фінансові результати статті, пов'язані з цими видами діяльності, такі:

• дохід від участі в капіталі;

• інші фінансові доходи (прибутки);

• інші доходи (прибутки);

• фінансові витрати;

• втрати від участі в капіталі;

• інші витрати.

Фінанси підприємств

Звіт про фінансові результати

Звіт про фінансові результати

Рис. 8. Структура розділу І звіту про фінансові результати

Рис. 8. Структура розділу І звіту про фінансові результати

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 918; Нарушение авторских прав?; Мы поможем в написании вашей работы!