КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ставка доходности финансового менеджмента

|

|

|

|

Улучшение методов оценки привлекательности инвестиционных проектов затрагивает проблему использования инвестором доходов, получаемых от реализации проектов. Эти средства будут инвестированы в различные новые проекты, исходя из финансовых возможностей и политики инвестора. Допустимый уровень риска по таким проектам может быть выше, чем при вложении временно свободных средств, предназначенных для основного проекта. Кроме того, возможны диверсификация инвестиций и, следовательно, множественность ставок доходности вложений. Финансовый менеджер, определяющий финансовую политику на стадии получения доходов от основного проекта, рассчитывает среднюю, или «круговую», ставку доходности будущих инвестиций.

При расчете ставки доходности финансового менеджмента (СДФМ):

1) определяется безопасная ликвидная ставка доходности;

2) рассчитывается сумма затрат по инвестиционному проекту, продисконтированных по безопасной ликвидной ставке;

3) определяется «круговая» ставка доходности;

4) рассчитывается суммарная будущая стоимость доходов от анализируемого инвестиционного проекта, накопленных по «круговой» ставке доходности;

5) составляется модифицированный денежный поток;

6) рассчитывается ставка доходности финансового менеджмента аналогично расчету ВСДП на основе модифицированного денежного потока (п. 5).

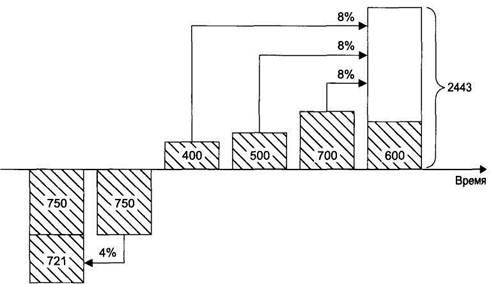

Пример. Вычислим СДФМ для проекта «Венера». Текущая стоимость затрат по проекту составляет 1471 (см. предыдущий параграф). Определим будущую стоимость доходов от проекта «Венера», если «круговая» ставка доходности равна 8%:

400[FV]3 % =400 1,2597 = 504;

500[FV]28* =500-1,1664 = 583;

700[FV]18% = 700 • 1,08= 756;

600[FV]08% =600 1,0 = 600;

|

|

|

Сумма = 2443 (рис. 4).

Рис. 4. Модификация потока доходов по «круговой» ставке доходности

Таблица 7 Модифицированный денежный поток по проекту «Венера»

| Поток | Период | |||||

| Денежный, из бизнес-плана | (750) | (750) | ||||

| Модифицированный денежный СДФМ = 10,7% | ||||||

Расчет внутренней ставки доходности проекта (таблица 7) будет осуществляться для денежного потока, модифицированного по безопасной ликвидационной ставке (применяемой к затратам) и по «круговой» ставке доходности (применяемой к потоку доходов).

Выводы

Оценка инвестиционной привлекательности проектов предполагает сравнение расходов и доходов по проекту с учетом фактора времени.

Ставка дисконтирования, применяемая для расчета стоимости доходов, зависит от степени риска оцениваемого проекта.

Оценщик может использовать шесть показателей, отражающих различные стороны экономической эффективности проекта. Окончательное решение об инвестиционной привлекательности может быть принято только на основе интегральной информации, получаемой при использовании всей системы показателей.

Период (срок) окупаемости проекта информирует о временном периоде, необходимом для возврата вложенных средств, но не учитывает динамику доходов в последующий период.

Чистая текущая стоимость доходов отражает реальный прирост активов от реализации оцениваемого проекта. Однако показатель существенно зависит от применяемой ставки дисконтирования и не учитывает величины затрат по проекту.

Ставка доходности (коэффициент рентабельности) проекта отражает величину чистого приведенного дохода, получаемую на единицу затрат по проекту. Показатель зависит от применяемой ставки дисконтирования, т.е. испытывает субъективное влияние.

Внутренняя ставка доходности проекта отражает «запас прочности» проекта, так как по экономическому содержанию это ставка дисконтирования, уравнивающая приведенные доходы с расходами по проекту. Недостатком метода является гипотетическое предположение о реинвестировании по внутренней ставке доходности, что на практике невозможно. Кроме того, если в течение анализируемого периода достаточно крупные затраты возникают несколько раз, показатель имеет множественное решение.

|

|

|

Модифицированная ставка доходности рассчитывается по проектам, предполагающим распределение затрат по годам. Поэтому свободные средства, предназначенные для вложения в основной проект в последующие периоды, можно временно инвестировать в другие проекты, отвечающие условиям безопасности и ликвидности. Поскольку второстепенные проекты обеспечивают некоторый доход, потребность в инвестициях в начальный период будет уменьшена исходя из уровня безопасной ликвидной ставки дисконтирования.

Ставка доходности финансового менеджмента предполагает, что доходы, получаемые от проекта, могут быть инвестированы в несколько проектов, имеющих разный уровень доходности. Аналитик определяет среднюю, или «круговую», ставку доходности и на ее основе рассчитывает величину накоплений к моменту возникновения последней суммы доходов. Для корректировки потока затрат и потока доходов используются различные ставки, максимально приближенные к действительности.

Корпоративный менеджмент, http://www.cfin.ru

Адрес документа: http://www.cfin.ru/finanalysis/savchuk/7.shtml

Обновлено: 24.04.2008

Учебник "Оценка эффективности инвестиционных проектов"

Савчук Владимир Павлович, [email protected]

Оглавление книги...

7. Основные критерии эффективности инвестиционного проекта и методы их оценки

7. 1. Общая характеристика методов оценки эффективности

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

Во третьей строке таблицы помещены дисконтированные значения денежных доходов предприятия в следствии реализации инвестиционного проекта. В данном случае уместно рассмотреть следующую интерпретацию дисконтирования: приведение денежной суммы к настоящему моменту времени соответствует выделению из этой суммы той ее части, которая соответствует доходу инвестора, который предоставляется ему за то, что он предоставил свой капитал. Таким образом, оставшаяся часть денежного потока призвана покрыть исходный объем инвестиции. В четвертой строке таблицы содержатся значения непокрытой части исходной инвестиции. С течением времени величина непокрытой части уменьшается. Так, к концу второго года непокрытыми остаются только $214, и поскольку дисконтированной значение денежного потока в третьем году составляет $225, становится ясным, что период покрытия инвестиции составляет два полных года и какую-то часть года. Более конкретно для проекта получим:

Таблица 7.2.

На основе результатов расчетов делается вывод о том, что проект А лучше, поскольку он имеет меньший дисконтированный период окупаемости. Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме. Так, если бы в рамках второго проекта в последний год поток составил, например $1000, то результат расчета дисконтированного периода окупаемости не изменился бы, хотя совершенно очевидно, что проект станет в этом случае гораздо более привлекательным. 7. 3. Метод чистого современного значения (NPV - метод) Этот метод основан на использовании понятия чистого современного значения (Net Present Value)

где CFi - чистый денежный поток, Термин “чистое” имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков. Например, если во второй год реализации инвестиционного проекта объем капитальных вложений составляет $15,000, а денежный доход в тот же год - $12,000, то чистая сумма денежных средств во второй год составляет ($3,000). В соответствии ссущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения. |

. Аналогично для второго проекта расчетная таблица и расчет дисконтированного периода окупаемости имеют следующий вид.

. Аналогично для второго проекта расчетная таблица и расчет дисконтированного периода окупаемости имеют следующий вид. .

. ,

,|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 744; Нарушение авторских прав?; Мы поможем в написании вашей работы!