КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Інструменти управлінського контролю

|

|

|

|

Існують різні підходи до класифікації засобів управлінського контролю. На практиці усю сукупність інструментів контролю поділяють на три групи:

1) інструменти фінансового контролю;

2) інструменти операційного контролю;

3) інструменти контролю поведінки працівників в організації.

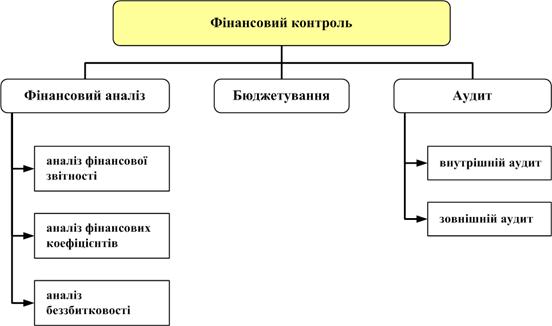

Складовими елементами фінансового контролю (рис. 8.3) є:

- фінансовий аналіз;

- бюджетування;

- аудит.

Рис. 8.3. Основні складові системи фінансового контролю

Фінансовий аналіз також можна розглядати як складну підсистему, де основними інструментами є:

- аналіз фінансової звітності організації;

- аналіз фінансових коефіцієнтів;

- аналіз беззбитковості.

Аналіз фінансової звітності організації Для оцінки та контролю діяльності організації широко застосовують такі документи фінансової звітності:

1) баланс;

2) звіт про прибутки та збитки;

3) звіт про рух готівки.

Характеристика інструментів аналізу фінансової звітності наведена у табл. 8.2.

Таблиця 8.2

Характеристика інструментів аналізу фінансової звітності

| Назва інструменту | Сфери контролю |

| Аналіз балансу | - попередня оцінка можливостей організації виконувати свої поточні зобов’язання; - визначення загального фінансового стану організації |

| Аналіз звіту про прибутки та збитки | - зіставлення прибутків і збитків організації; - зміна прибутків і витрат поточного періоду проти попередніх |

| Аналіз звіту про рух готівки | - контроль надходжень грошей в організацію з усіх джерел та їх виплат за зобов’язаннями організації; - попередні висновки щодо рівня ліквідності організації |

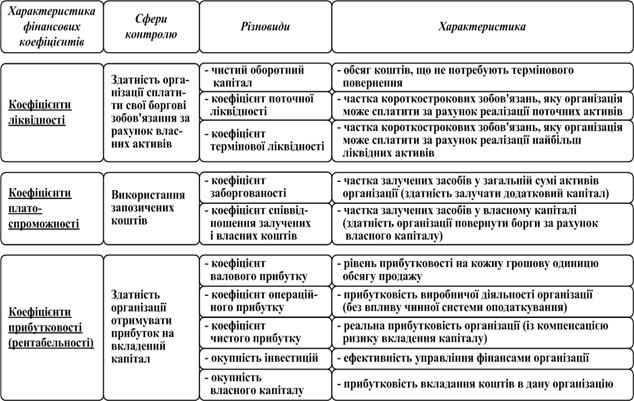

Аналіз фінансових коефіцієнтів переслідує наступні цілі:

- порівняння поточних фінансових результатів організації із попередніми, визначення змін, встановлення тенденцій;

- порівняння результатів фінансової діяльності однієї фірми із відповідними результатами інших фірм галузі.

Для інтерпретації результатів діяльності організації використовують декілька груп фінансових коефіцієнтів, до найважливіших серед яких відносять:

1) коефіцієнти ліквідності;

2) коефіцієнти платоспроможності;

3) коефіцієнти прибутковості (рентабельності).

Характеристика фінансових коефіцієнтів наведена у табл. 8.3.

Аналіз беззбитковості проводиться для з’ясування, якими мають бути обсяги продажу продукції організації, щоб досягти прибутковості.

Бюджетування - один із основних засобів планування і контролю за діяльністю підрозділів в організації. Бюджетами визначаються як планові, так і фактичні показники витрат (грошові кошти, активи, сировина і ресурси, заробітна плата) структурних одиниць організації.

Цілі аналізу виконання бюджетів:

- точне вимірювання дійсного стану справ;

- порівняння результатів діяльності різних підрозділів і рівнів управління за різні проміжки часу.

Переваги бюджетного контролю:

1) простота здійснення;

2) можливість формалізації;

3) широке залучення менеджерів до процесу контролю.

Таблиця 8.3

Характеристика фінансових коефіцієнтів

Недоліки бюджетного контролю:

1) орієнтація переважно не на результати, а на витрати;

2) можливість перевитрачання коштів запланованого бюджету.

Аудит – незалежна формальна верифікація (засвідчення) фінансових звітів і операційних видів діяльності організації. Розрізняють зовнішній і внутрішній аудит.

Зовнішній аудит проводиться зовнішньою незалежною аудиторською організацією і спрямований на перевірку фінансової звітності.

Внутрішній аудит окрім фінансової перевірки додатково оцінює операційну діяльність організації і опрацьовує рекомендації щодо її удосконалення.

Обов’язкові напрямки аудиторської перевірки:

- грошові кошти (залишки на рахунках, аналіз процедур управління грошовими потоками);

- надходження (перевірка гарантій сплати боргів споживачами, перевірка балансу);

- запаси (перевірка матеріальних запасів на складах, порівняння оцінок з показниками балансу, оцінка фізичного зносу);

- основні фонди (огляд, оцінка зносу, визначення адекватності страхування);

- кредити (аналіз кредитних угод, узагальнення зобов’язань);

- доходи і витрати (оцінка їх розподілу за термінами, доречності, сум).

Інструменти операційного контролю. На практиці широко використовують такі інструменти операційного контролю:

- графіки Г. Гантта;

- сітьові графіки;

- метод оцінки та перегляду планів (PERT);

- метод критичного шляху (CPM);

- методи управління запасами;

- методи контролю якості.

Графік Гантта – інструмент розробки графіків виробничих процесів і контролю за їх виконанням, що дає можливість швидко оцінити стан виробничого процесу (які процеси завершені, а які - ні).Графік Гантта із виготовлення партії письмових столів, наведений на рис. 8.4, показує кількість часу, який необхідний на виконання кожного елементу робіт у процесі виготовлення.

| № підрозділу | Операція | Тиждень | ||||||||||

| 1. Виготовлення верхніх кришок 2. Виготовлення ніжок | ||||||||||||

| 3. Свердління | ||||||||||||

| 4. Складання 5. Фарбування | ||||||||||||

| 6. Упаковка та доставка замовнику | ||||||||||||

Рис. 8.4. Графік Гантта щодо виконання робіт із виготовлення письмових столів

Мережеві графіки. Мережеве планування та управління (МПУ) –специфічний метод планування та управління проектами шляхом застосування мережевих графіків.

Система МПУ дозволяє:

- формувати календарний план виконання комплексу робіт;

- мобілізувати часові, трудові, матеріальні та грошові ресурси;

- управляти комплексом робіт за принципом "провідної ланки" із прогнозуванням та попередженням можливих зривів у ході робіт;

- підвищити ефективність управління шляхом чіткого поділу відповідальності між керівниками різних рівнів та виконавцями.

Метод оцінки та перегляду планів (PERT) – це метод складання виробничого графіку, при якому виробничий процес розбивається на окремі операції з наступним аналізом їх послідовності і ролі кожної в загальному процесі. Операції можуть здійснюватись як одночасно, так і послідовно. Далі визначається час, необхідний для виконання кожної операції. На основі цього складається таблиця наступного вигляду:

| Операція | Час (год., хв.) | Попередня операція |

| А Б В Г ... | А А Б ... |

Найдовший шлях називають критичним шляхом, оскільки саме він визначає тривалість усього виробничого процесу. Знання критичного шляху необхідно для того, аби сконцентрувати зусилля на його удосконаленні, оскільки він показує найбільш важливі етапи процесу.

Метод критичного шляху (СРМ) на основі виробничого графіку дозволяє встановити критичну послідовність операцій, що обмежують швидкість здійснення будь-якого процесу. Як правило, це найбільш тривалий етап в процесі. Удосконалення критичного шляху дозволяє скоротити процес в цілому.

Згідно зображеного на рис. 8.5 виробничого графіка, критичний шлях складає 15 тижнів (1+4+2+6+1+1).

2 6

|

4 1

4 1

1 2 4 4 1

| |||||

| |||||

| |||||

3 1

3 1

|  |

1 4

Рис. 8.5. Визначення критичного шляху

Таким чином, і в методі PERT, і в методі критичного шляху проекти розглядаються як мережі окремих подій та робіт. Основна розбіжність двох методів полягає в різному підході до оцінки тривалості операцій. Метод критичного шляху виходить з того, що тривалість операцій можна оцінити з достатньо високою мірою точності та визначеності, тоді як метод ПЕРТ базується на використанні імовірнісного підходу до визначення тривалості операцій і аналізує вплив невизначеності на тривалість робіт за проектом у цілому.

Техніка управління запасами. Основними системами управління запасами з незалежним попитом є система «з фіксованим часом» (періодичністю замовлення) та система «з фіксованою кількістю» (розміром замовлення). Графічна інтерпретація функціонування цих систем представлена на рис. 8.6.

Рис. 8.6. Графічна інтерпретація функціонування систем управління запасами з незалежним попитом

У системі «з фіксованою кількістю» постійно контролюють рівень запасів. Коли кількість знижується до певного рівня (точки замовлення), видається чергове замовлення на поповнення запасів при чому замовляється завжди одна й та сама кількість. Фіксованими величинами в цій системі є рівень, за якого повторюється замовлення тобто – точка замовлення та обсяг замовлення.

У системі «з фіксованим часом» замовлення на поповнення запасів розміщуються з заданою періодичністю, наприклад, раз на два тижні. Обсяг, що замовляється, щоразу інший і залежить від залишку, який лишається на складі. Фіксованими величинами у цій системі є інтервал замовлення та максимальний рівень запасу на складі.

Інструментами контролю якості є статистичні методи контролю.

Цілі статистичного контролю якості:

- встановлення відповідності продукції та процесів вимогам нормативно-технічної документації, зразкам-еталонам тощо;

- отримання інформації про хід виробничого процесу та рівень його стабільності;

- захист підприємства від постачання недоброякісних сировини та матеріалів;

- виявлення дефектної продукції на якомога ранніх етапах її виготовлення;

- запобігання випуску недоброякісної продукції.

Використовуються два підходи:

1. Статистичний приймальний контроль – застосовується для контролю якості готової продукції або вхідних матеріалів.

2. Статистичний контроль якості процесу – використовується для регулювання якості продукції у процесі її виготовлення.

Статистичний приймальний контроль - вибірковий активний контроль, в основу якого покладене застосування методів математичної статистики, що дозволяє оцінювати якість великої партії продукції за результатами контролю малої вибірки (проби).

Карта контролю технологічного процесу використовується в тих випадках, коли необхідно проконтролювати якість продукції або послуг у процесі виробництва. Мета полягає у визначенні моменту виходу процесу виробництва "з-під контролю" і випуску продукції з нестабільною якістю. При цьому можна одразу приймати необхідні заходи з коригування процесу.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 1153; Нарушение авторских прав?; Мы поможем в написании вашей работы!