КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ затрат на рубль товарной продукции. Расчет резервов снижения себестоимости продукции

|

|

|

|

Важный обобщающий показатель себестоимости продукции - затраты на рубль товарной продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на производство и реализацию продукции к стоимости производственной продукции в действующих ценах.

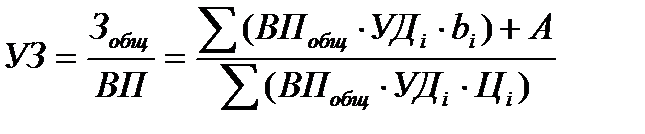

Затраты на рубль товарной продукции зависят непосредственно от изменения общей суммы затрат на производство и реализацию продукции (Зобщ) и от изменения стоимости произведенной продукции (ВП).

На общую сумму затрат оказывают влияние объем производства продукции (ВПобщ), ее структура (УДi), изменение переменных (bi) и постоянных затрат (А), которые, в свою очередь, могут увеличиваться или уменьшаться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы.

Стоимость произведенной продукции зависит от объема выпуска, его структуры и цен на продукцию. Факторная модель удельных затрат на рубль продукции (УЗ) выглядит так:

где Цi – цена на единицу продукции.

Таким образом, непосредственное влияние на изменение уровня затрат на рубль товарной продукции оказывают 4 фактора, которые находятся с ним в прямой функциональной связи:

изменение структуры выпущенной продукции;

изменение уровня затрат на производство отдельных изделий;

изменение цен и тарифов на потребленные материальные ресурсы;

изменение оптовых цен на продукцию.

Данные для анализа себестоимости единицы продукции сводятся в таблицу 3.

Таблица 3. Данные для анализа себестоимости единицы продукции

| Наименование продукции | Объем продукции, ед. | Структура продукции, % | Индекс цен на продукцию | Себестоимость единицы продукции, руб. | Отклонение | ||||||

| План | Факт | План | Факт | При плановой структуре | Плановая при фактической структуре и сопоставимых ценах на ресурсы | Фактическая | По сравнению с планом | В том числе за счет | |||

| Затратоемкости | Цен | ||||||||||

| А | 1,07 | ||||||||||

| В | 1,05 | ||||||||||

| С | 1,09 | ||||||||||

| D | 1,02 | ||||||||||

| Итого | - | - | - | - | - | - | - |

Сделать вывод об изменении себестоимости единицы продукции, и влияния на нее затратоемкости и цен.

С использование данных таблицы 3, провести анализ затрат на 1 рубль товарной продукции. Заполнить таблицу 4.

Таблица 4. Анализ затрат на один рубль товарной продукции

| Наименование продукции | Объем товарной продукции, тыс. руб. | Индекс цен на продукцию | Фактический объем выпуска в сопоставимых ценах, руб. | Себестоимость всей продукции, руб. | Отклонение фактической себестоимости продукции от плановой, руб. | ||||

| План | Факт | План | При плановой себестоимости, фактическом объеме и структуре | Фактическая при плановых ценах на ресурсы | Факт | ||||

| А | 1,07 | ||||||||

| В | 1,05 | ||||||||

| С | 1,09 | ||||||||

| D | 1,02 | ||||||||

| Итого | - |

В процессе анализа рассчитать следующие показатели.

1. Уровень затрат на рубль товарной продукции по плану

2. Уровень затрат в плановых ценах, пересчитанный на фактический объем выпуска и структуру

3. Уровень затрат фактический при плановых ценах на ресурсы

4. Уровень затрат фактический в сопоставимых ценах на ресурсы

5. Уровень затрат фактический

Результаты расчетов влияния факторов на уровень затрат на один рубль товарной продукции свести в таблицу 5. По таблице сделать вывод.

Таблица 5. Расчет влияния факторов на уровень затрат на один рубль товарной продукции

| Фактор | Алгоритм расчета | Расчет | Размер влияния, руб., (+/-) |

| Структура продукции |

| ||

| Ресурсоемкость изделий |

| ||

| Цены на ресурсы |

| ||

| Цены на продукцию |

| ||

| Итого |

|

Контрольные вопросы

1. Дайте определение себестоимости продукции.

2. Почему анализу себестоимости продукции должно уделять повышенное внимание?

3. В чем состоит разница классификации расходов по экономическим элементам и по калькуляционным статьям затрат?

4. Какие нормативные документы регулируют классификации расходов по экономическим элементам?

5. Приведите примеры прямых и косвенных затрат себестоимости продукции.

6. Что положено в основу классификации расходов организации на переменные и постоянные?

7. Что положено в основу классификации расходов организации на комплексные и одноэлементные?

8. Каким образом классифицируются производственные затраты?

9. Какие расходы относятся к непроизводительным?

10. Назовите основные направления анализа себестоимости продукции.

11. Каким образом проводится оценка влияния объема выпуска на себестоимость продукции?

12. Каким образом проводится оценка влияния структурных сдвигов в ассортименте выпускаемых изделий на себестоимость продукции?

13. Каким образом проводится оценка влияния структурных сдвигов в элементах затрат на производство и продажу каждого вида продукции на себестоимость продукции?

14. Каким образом проводится оценка влияния цен на ресурсы на себестоимость продукции?

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 1455; Нарушение авторских прав?; Мы поможем в написании вашей работы!