КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

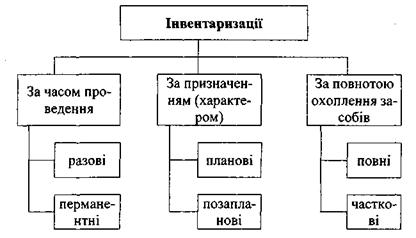

Контрольні запитання. Часткова інвентаризація охоплює окремі види засобів господарства (основних засобів, грошових коштів в касі

|

|

|

|

І6І

Часткова інвентаризація охоплює окремі види засобів господарства (основних засобів, грошових коштів в касі, тощо).

Рисунок 7.3 - Класифікація інвентаризацій

Кількість інвентаризацій у звітному році, дати їх проведення, обсяг інвентаризації визнається підприємством. Але Інструкцією передбачено обов'язкове проведення інвентаризації в випадках:

- при передачі майна державного підприємства в оренду, при

ватизації майна державного підприємства, перетворенні державно

го підприємства в акціонерне товариство, а також в інших випад

ках, передбачених законодавством;

- перед складанням річної бухгалтерської звітності, крім май

на, цінностей, коштів і зобов'язань, інвентаризація яких проводи

лась раніше 1 жовтня звітного року. Інвентаризація будівель, спо

руд та інших нерухомих об'єктів основних фондів - один раз у

п'ять років;

- при зміні матеріально відповідальних осіб (на день прийому

- передачі справ);

- при встановленні фактів крадіжок або зловживань, псування

цінностей (на день встановлення таких фактів);

- за приписом судово-слідчих органів;

- у разі техногенних аварій, пожежі чи стихійного лиха (на

день після закінчення явищ);

- при передачі підприємств та їх структурних підрозділів (на

дату передачі). Інвентаризація може не проводитися у разі передачі

підприємств та їх структурних підрозділів в межах одного органу,

до сфери управління якого входять ці підприємства.

- у разі ліквідації підприємства.

Щоб результати інвентаризації набули чинності, повинні бути виконані наступні умови: наявність наказу (розпорядження) на проведення інвентаризації, комісійність проведення, обов'язкова участь матеріально відповідальної особи. У разі недотримання хоча б однієї з цих умов інвентаризація може бути кваліфікована як перевірка.

Відповідальність за своєчасне і якісне проведення інвентаризації несе керівник підприємства. До початку інвентаризації проводяться підготовчі роботи. Так, при інвентаризації матеріальних цінностей, бухгалтерія виводить залишки з усіх рахунків на день інвентаризації; матеріально відповідальні особи дають розписку про здачу усіх прибуткових та видаткових документів у бухгалтерію і про те, що ніяких неоприбуткованих або не списаних на видаток цінностей у них немає. Після цього ніякі документи до уваги не приймаються.

Інвентаризація матеріальних цінностей проводиться за місцями їх зберігання в присутності матеріально відповідальних осіб. Наявність залишків матеріальних цінностей визначається шляхом підрахунку, зважування, обміру. Дані інвентаризації кожного виду матеріальних цінностей заносять в інвентаризаційні описи, які складаються в двох примірниках за місцями зберігання матеріальних цінностей і матеріально відповідальними особами. Після закінчення інвентаризації описи підписуються всіма членами комісії. Матеріально відповідальні особи на кожному опису ставлять свій підпис під текстом такого змісту: «Всі цінності, поіменовані в даному описі, комісією перевірені в моїй присутності і внесені в опис, у зв'язку з чим претензій до інвентаризаційної комісії не маю. Цінності, вказані в опису, знаходяться на моєму відповідальному зберіганні».

Один примірник опису залишається у матеріально відповідальної особи, другий — передається до бухгалтерії. Цінності, що не належать підприємству, але знаходяться у нього в користуванні або на відповідальному зберіганні, записують в окремий інвентаризаційний опис. На виявлені інвентаризаційною комісією зіпсовані ма-

теріальні цінності складають акти, у яких вказують причини і осіб, що допустили псування цінностей.

Для з'ясування результатів інвентаризації працівники бухгалтерії складають звірювальні відомості, в яких зіставляють дані бухгалтерського обліку з фактичними даними, які виявлені під час інвентаризації та зафіксовані в інвентаризаційних описах.

У результаті співставлення облікових даних з фактичними можуть бути виявлені такі факти:

а) фактичні і бухгалтерські залишки співпадають;

б) фактичний залишок менше облікового - нестача;

в) фактичний залишок більше облікового - надлишок.

Розбіжності фактичної наявності по всіх інвентаризаційних

об'єктах з даними обліку, встановлені при інвентаризації, регулюються підприємством в наступній послідовності:

Товарно-матеріальні цінності, засоби, цінні папери та інші папери, які виявлені в надлишку, належать оприбуткуванню та зарахуванню відповідно на результати фінансово-господарської діяльності підприємства, установи, організації або на збільшення фінансування з наступним з'ясуванням причин виникнення надлишків та винних у цьому осіб.

Зменшення матеріальних цінностей в межах затверджених норм списується за розпорядженням керівника підприємства на затрати виробництва, обігу. Норми природного зменшення можуть бути застосованими лише у випадках виявлення фактичних нестач. При відсутності зазначених норм зменшення розглядається як понаднормова нестача.

Понаднормові втрати та нестачі матеріальних цінностей, враховуючи готову продукцію, у тих випадках, коли винні особи не встановлені або суд відмовив у відшкодуванні з винних осіб, зараховуються на збитки.

Взаємне зарахування надлишків та недостач від пересортиці не допускається, крім випадків пересортиці цінностей того самого найменування, якщо вона виникла у однієї матеріально-відповідальної особи за той самий інвентаризаційний період.

В залежності від об'єкта інвентаризації, методика і техніка її проведення має певні особливості. Так, при перевірці наявності грошових коштів у касі приймається до уваги тільки фактична наявність готівки. Ніякі документи або розписки в залишок готівки у касі не включаються. При виявленні нестачі або надлишків грошо-

вих коштів в акті вказують їх суму і причини виникнення. Виявлена в касі готівка коштів, не виправдана прибутковими касовими ордерами, вважається надлишком і підлягає зарахуванню на прибуток підприємства. Нестача коштів, виявлена при інвентаризації каси, підлягає стягненню з касира.

Перевірка стану розрахунків з іншими підприємствами і організаціями здійснюється за документами. Між підприємствами проводиться погодження стану розрахунків шляхом підписання актів узгодження боргу. Для чого підприємство повинно в 10-денний термін підтвердити свою заборгованість, тобто підписати акт узгодження, отриманий від свого кредитора, або повідомити свої заперечення. Таким чином, на рахунку розрахунків з дебіторами і кредиторами мають відображатися тільки погодженні суми.

Неурегульовані суми заборгованості, суми заборгованості, по яких минули строки позовної давності, а також виявлена при інвентаризації безнадійна дебіторська заборгованість записується в окремий інвентаризаційний опис із зазначенням причин їх виникнення і винних у цьому осіб.

Суми дебіторських заборгованостей, строки позову яких минули, а також інші безнадійні борги списуються за рахунок резерву сумнівних боргів.Суми кредиторських, а також депонентської заборгованостей, по яких минув строк позову, підлягають зарахуванню в дохід підприємства.

Суми заборгованостей по розрахунках з банками, податковими та іншими фінансовими органами мають відображатися у балансі підприємства тільки в погоджених сумах.

Для опису малоцінних та швидкозношуваних предметів, які видані в індивідуальне користування працівникам, допускається складання групових інвентаризаційних описів (із зазначенням в них відповідальних за ці предмети осіб та їх особистих підписів в описах).

Основні засоби оглядаються комісією в натурі і відображаються в інвентаризаційному описі з вказанням повного найменування, призначення та інвентарного номера об'єкта. При виявленні необ-лікованих раніше об'єктів встановлюється, коли та за чиїм розпорядженням споруджено необліковані об'єкти, за рахунок яких джерел списані затрати на їх спорудження, з відображенням цих даних в протоколі засідання інвентаризаційної комісії.

Дані об'єкти оцінюють за відновленою вартістю і зазначають ступінь зношення, причому оцінку і знос оформляють актами.

На непридатні до подальшої експлуатації об'єкти складають окремі описи.

Інвентаризація незавершеного виробництва (предметів, що перебувають у незакінченому виробничому процесі, чи об'єкті будівництва) проводиться по кожному окремому виробничому підрозділі чи об'єкту будівництва з указаниям ступеня готовності, з виключенням бракованих деталей та виробів, залишків невикористаної сировини, напівфабрикатів і матеріалів.

Висновки інвентаризаційної комісії та пропозиції оформляються протоколом. На всі розбіжності матеріально відповідальні особи дають письмове пояснення. Керівник повинен прийняти рішення про оприбуткування залишків та списання нестач цінностей і затвердити протокол інвентаризаційної комісії у 5-денний строк.

1. Яка обов'язкова умова для відображення господарської

операції в бухгалтерському обліку?

2. Що означає уніфікація і стандартизація документів?

3. Назвіть обов'язкові реквізити будь-якого документа.

4. Що означає опрацювання бухгалтерського документа?

5. Хто відповідає за оформлення бухгалтерських документів

та за достовірність даних, які в них наведені?

6. Що таке регістр бухгалтерського обліку?

7. Що означає вираз: відобразити в бухгалтерському обліку

господарську операцію?

8. Чим відрізняються первинні документи від бухгалтерських

регістрів?

9. Назвіть основні етапи "життєвого" циклу документа.

10. Дайте визначення документообігу.

11. В яких випадках може бути вилучення первинних докуме

нтів, облікових регістрів та

12. бухгалтерських звітів?

13. Які дії треба вжити при зникненні документів?

14. На кого покладається відповідальність за необхідне забез

печення фіксування всіх господарських операцій в первинних до

кументах та збереження відпрацьованих документів?

15. Чому необхідна інвентаризація майна підприємства?

16. Назвіть основні причини розбіжності між даними бухгал-

терського обліку і фактичної наявності майна.

17. Назвіть випадки, коли інвентаризація є обов'язковою.

18. Хто відповідає за своєчасне і якісне проведення інвентари-

зації на підприємстві?

19. Ким і для чого складаються звірювальні відомості?

20. Якими можуть бути результати інвентаризації?

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 526; Нарушение авторских прав?; Мы поможем в написании вашей работы!