КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет поступления нематериальных активов и их налогообложения

|

|

|

|

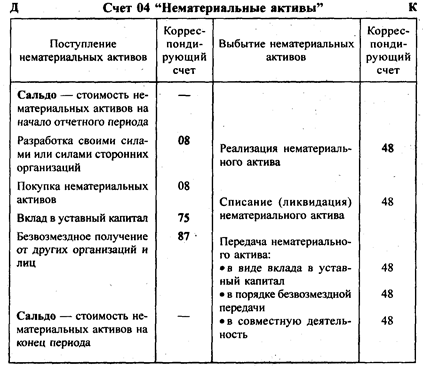

Синтетический учет нематериальных активов

Жизненный цикл нематериальных активов содержит следующие этапы: поступление — участие в производственном процессе — выбытие.

Учет нематериальных активов ведется по их видам и отдельным объектам на основе документов, аналогичных документам по основным средствам (акт приемки нематериальных активов, акт передачи и т. п.). Основанием для составления акта приемки являются такие документы, как описание ноу-хау, документы, подтверждающие права на природные ресурсы, патенты, лицензии и т. п.

Аналитический учет нематериальных активов ведется в инвентарной карточке НМА-1.

Синтетический учет нематериальных активов ведется на активном счете 04 "Нематериальные активы" по первоначальной и (или) остаточной стоимости:

Поступление нематериальных активов может осуществляться в виде вклада в уставный капитал, безвозмездного получения, приобретения и разработки своими силами.

При вкладе нематериальных активов в уставный капитал их стоимость определяется по согласованной оценке учредителей и отражается бухгалтерской записью:

Д-т сч. 04 "Нематериальные активы"

К-т сч. 75 "Расчеты с учредителями".

В соответствии с законом об акционерных обществах, если стоимость вносимого в уставный капитал нематериального актива больше 200 ММОТ, то требуется его оценка независимым оценщиком.

Организационные расходы включаются в состав нематериальных активов только в том случае, если они вносятся как вклад в уставный капитал.

Безвозмездно полученные нематериальные активы относятся на добавочный капитал организации и оформляются бухгалтерской записью:

Д-т сч. 04 "Нематериальные активы"

К-т сч. 87, субсчет 3 "Безвозмездно полученные ценности".

Стоимость получаемых нематериальных активов оценивается по рыночной цене и не должна быть ниже их остаточной стоимости, числящейся у передающей стороны. Для целей налогообложения стоимость безвозмездно полученных нематериальных активов включается в состав налогооблагаемой прибыли.

Учет приобретаемых нематериальных активов ведется по первоначальной стоимости, которая включает в себя цену приобретения и затраты, сопровождающие процесс приобретения (оплата посреднических услуг, экспертиз и т. д.) и приведение в состояние готовности этих объектов.

Затраты на приобретение нематериальных активов представляют собой долгосрочные инвестиции, поэтому отражаются бухгалтерской записью:

Д-т сч. 08, субсчет 6 "Приобретение нематериальных активов"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками".

Налог на добавленную стоимость, уплаченный при покупке облагаемых налогом нематериальных активов, относится на счет 19-2 и оформляется бухгалтерской записью:

Д-т сч. 19, субсчет 2 "НДС по приобретенным нематериальным активам"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками".

В случае приобретения нематериальных активов для использования при реализации товаров (работ, услуг), освобожденных от НДС, налог относится на счет 08 с кредита счета 60.

Платежи по зарегистрированным в установленном порядке лицензионным договорам о предоставлении патентообладателем прав другому лицу на использование охраняемого патентом объекта промышленной собственности (изобретения, промышленного образца, полезной модели) не облагаются НДС.

Со счета 19-2 налог списывается по мере уплаты поставщику за приобретенный нематериальный актив и ввода его в эксплуатацию в уменьшение задолженности бюджету; оформляется бухгалтерская запись:

Д-т сч. 68 "Расчеты с бюджетом" (НДС)

Д-т сч. 19, субсчет 2 "НДС по приобретенным нематериальным активам".

При использовании нематериальных активов для непроизводственных нужд сумма НДС списывается на счета источников финансирования этих расходов:

Д-т счетов 29, 88

К-т сч. 19, субсчет 2.

При приобретении жилых квартир, налог на добавленную стоимость, уплаченный поставщику, списывается за счет собственных источников с дебета счета 88, кредит счета 19-2.

При разработке нематериальных активов своими силами по дебету субсчета 08-6 собираются затраты на создание нематериального актива с кредита счетов 10, 12, 13, 69, 70 и др.

При вводе в эксплуатацию приобретенного или созданного своими силами нематериального актива производственного назначения, затраты, собранные на субсчете 08-6, списываются на дебет счета 04 "Нематериальные активы".

Нематериальный актив "деловая репутация организации" возникает при операциях, связанных с ее приватизацией.

В случае приобретения предприятия по цене, отличной от оценочной (начальной) стоимости его имущества, разница отражается в следующем порядке.

При зачислении приватизированного имущества на баланс покупателя — юридического лица и при превышении покупной цены над оценочной (начальной) стоимостью имущество приходуется по оценочной (начальной) стоимости по дебету соответствующих счетов их учета с кредита счетов учета денежных средств в сумме затрат по выкупу. Сумма превышения отражается как нематериальные активы по дебету счета 04 "Нематериальные активы", субсчет "Разница между покупной ценой и оценочной стоимостью имущества". При этом оформляются бухгалтерские записи:

Д-т счетов 01, 07, 08, 10 и др.

К-т сч. 51 "Расчетный счет" — оценочная (начальная) стоимость;

Д-т сч. 04 "Нематериальные активы"

К-т сч. 51 "Расчетный счет" — разница между покупной ценой и оценочной стоимостью.

Указанная разница в течение десяти лет (но не более срока деятельности организации) переносится ежемесячно на издержки производства (обращения) путем отражения соответствующих сумм по дебету счетов затрат на производство и кредиту счета 04, субсчета "Разница между покупной ценой и оценочной стоимостью имущества".

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 392; Нарушение авторских прав?; Мы поможем в написании вашей работы!