КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Второй метод капитализации

|

|

|

|

Анализ дисконтированного денежного потока DCFA предполагает использование операции дисконтирования как способа капитализации ожидаемых будущих доходов в стоимость. Расчет текущей стоимости выглядит (как было показано в п. 7.3) следующим образом:

По сравнению с прямой капитализацией, где используются одномоментные параметры, этот метод при определенных условиях более предпочтителен, так как требует учета и анализа показателей дохода и капитала за весь инвестиционный период.

Применение DCF-метода требует знания:

• величины и динамики будущих доходов;

• времени получения этих доходов;

• величины стоимости актива или изменения стоимости в конце инвестиционного периода (спрогнозированного времени владения активом);

• значения ставки дохода на капиталовложения (ставки дисконтирования, нормы прибыли);

• уровня риска, характерного для инвестирования подобных активов.

Динамика будущих доходов определяется на основе данных о текущих доходах и ретроспективной информации о доходах и влияющих на них рыночных факторах. В итоге оценщик должен определить тенденции в изменении будущих доходов за спланированный им прогнозный период. Обычно прогноз заключается в определении годового темпа изменения дохода относительно текущего значения. Ошибка в прогнозе дохода тем более значима, чем короче период владения. То же самое относится и к прогнозу относительно возможной цены продажи в конце периода владения: чем длительнее этот период, тем эта ошибка меньше влияет па величину текущей стоимости.

На российском рынке недвижимости еще не сложились, условия для корректной оценки типичного периода владения, т. е. нет данных для определения временных предпочтений инвесторов. Кроме того, политическая и экономическая нестабильность значительно сокращает возможность длительных прогнозов. Исходя из потребностей метода и условий его применения среди российских оценщиков сложилась практика оценивать период владения в диапазоне 3-5 лет.

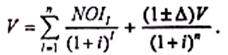

При прогнозе цены продажи в конце периода владения редко представляется возможность определить абсолютное значение этой величины. Естественно определять относительное изменение стоимости, опираясь на выявленные тенденции изменения ценообразующих факторов, т. е. цена перепродажи определяется как (1 ± Δ)V, где Δ — долевое изменение стоимости за период владения, а V — первоначальная (текущая) стоимость. Тогда

Определить цену будущей продажи можно также, используя метод прямой капитализации, применяя ставку капитализации к доходу, следующему после периода владения.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 340; Нарушение авторских прав?; Мы поможем в написании вашей работы!