КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Распределение общепроизводственных расходов

|

|

|

|

руб.

| Подразделение № 1 | Подразделение № 2 | |||

| Изделие А | изделие Б | изделие А | изделие Б | |

| 1. Общепроизводственные расходы (счет 25) | ||||

| 2. Основная заработная плата производственных рабочих | ||||

| 3. Средний процент общепроизводствен-ных расходов |

|

| ||

| 4. Общепроизвод-ственные расходы по изделию |

|

|

|

|

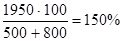

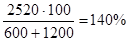

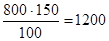

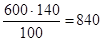

На основании приведенного расчета по распределению расходов бухгалтерия составляет проводки по списанию общепроизводственных расходов:

по подразделению № 1: по подразделению № 2:

Д-т сч. 20-А-1 — 750 руб. Д-т сч. 20-А-2 — 840 руб.

Д-т сч. 20-Б-1 — 1200 руб. Д-т сч. 20-Б-2 — 1680 руб.

К-т сч. 25-1 — 1950 руб. К-т сч. 25-2 — 2520 руб.

Общехозяйственные расходы связаны с управлением и обслуживанием организации в целом. Они подразделяются на следующие группы:

• административно-управленческие расходы;

• общехозяйственные расходы, связанные с содержанием общехозяйственных служб;

• налоги, сборы и отчисления;

• расходы непроизводительного характера.

В состав административно-управленческих расходов входят:

• заработная плата аппарата управления организации и отчисления на социальные нужды по данной заработной плате;

• расходы на служебные командировки и перемещение административно-управленческого аппарата;

• содержание зданий заводоуправления, легкового транспорта;

• содержание сторожевой, пожарной и военизированной охраны;

• канцелярские и почтово-телеграфные расходы;

• другие расходы.

В состав общехозяйственных расходов по содержанию общехозяйственных служб включаются:

|

|

|

• содержание прочего общепроизводственного персонала;

• содержание и текущий ремонт зданий, сооружений и инвентаря общепроизводственных служб, складов и лабораторий общепроизводственного назначения;

• амортизация основных средств общехозяйственного назначения;

• содержание общепроизводственных складов;

• расходы на испытания, опыты, исследования, содержание общепроизводственных лабораторий, расходы на изобретательство и технические усовершенствования;

• расходы по охране труда;

• расходы по подготовке кадров;

• расходы по организованному набору рабочей силы;

• прочие расходы.

В состав налогов, сборов и отчислений включаются обязательные сборы и отчисления, включаемые в соответствии с законодательством Российской Федерации в себестоимость продукции.

Расходы непроизводительного характера включают в себя:

• потери от простоев по внутрипроизводственным причинам;

• выплата работникам, высвобожденным в связи с реорганизацией, сокращением численности;

• другие расходы.

Синтетический учет общехозяйственных расходов на счете 26 ведется по соответствующим статьям. Затраты собираются по дебету счета 26 и отражаются в бухгалтерском учете записью:

Д-т сч. 26 "Общехозяйственные расходы"

К-т сч. 02, 10, 12, 13, 60, 69, 70 и др.

Аналитический учет общехозяйственных расходов ведется в ведомости, данные которой позволяют контролировать соблюдение сметы затрат.

Списание общехозяйственных расходов может осуществляться двумя способами:

• включением в затраты на производство конкретных видов продукции путем распределения (дебет счета 20, кредит счета 26);

• списанием на счета реализации путем распределения между видами реализуемой продукции (дебет счета 46, кредит счета 26).

Ведомость общехозяйственных расходов (счет 26)

|

|

|

| Статья затрат | С кредитов счетов | Итого | Оборот по кре- диту счетов | |||||||||||

| ... | фактически | по смете | ||||||||||||

| за месяц | с начала года | за месяц | с начала года | |||||||||||

| Заработ-ная плата аппарата управле ния | ||||||||||||||

Выбор того или иного способа списания затрат должен быть осуществлен в учетной политике организации. Общехозяйственные расходы между видами продукции, работ, услуг распределяются пропорционально выбранному показателю: основной заработной плате производственных рабочих; прямым затратам; общепроизводственной себестоимости и др. Общехозяйственные расходы в этом случае распределяются так же, как и общепроизводственные расходы.

При списании общехозяйственных расходов непосредственно на счет 46 они распределяются между видами реализованной продукции, работ, услуг пропорционально выручке от реализации или другого показателя.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 822; Нарушение авторских прав?; Мы поможем в написании вашей работы!