КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Види бухгалтерського обліку та їх характеристика

|

|

|

|

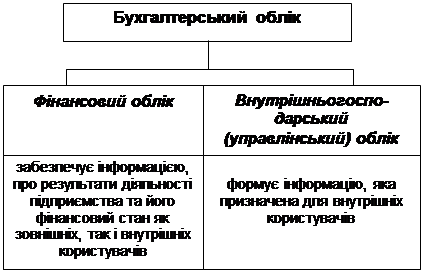

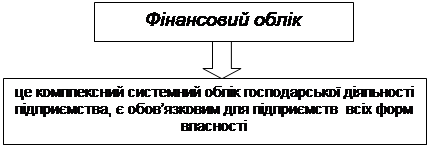

За характером бухгалтерський облік поділяють на фінансовий і внутрішньогосподарський (управлінський).

| |||

|

Організація фінансового обліку повинна забезпечити:

b Суцільне, повне і безперервне відображення всіх господарських операцій

b Складання фінансової (бухгалтерської) звітності за встановленими правилами

| |||

|

Порівняльна характеристика

фінансового і внутрішньогосподарського (управлінського) обліку

| № пор. | Ознака | Фінансовий облік | Внутрішньо-господарський облік |

| Використання | Внутрішнє і зовнішнє | Внутрішнє | |

| Обмеження | Нормативно-правові акти | Ніяких обмежень | |

| Часовий аспект | Минуле і теперішнє | Теперішнє і майбутнє | |

| Сфера охоплення | Господарська одиниця в цілому | Структурні підрозділи підприємства | |

| Вимірники | Грошовий вимірник | Різні вимірники | |

| Періодичність складання звітів | Регулярно, як правило за рік або за квартал | Різні строки | |

| Критерії інформації | Об’єктивність | Корисність, доступність для розуміння | |

| Основні акценти | Точність | Швидкість представлення | |

| Відкритість даних | Більшість даних доступна усім | Комерційна таємниця |

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 797; Нарушение авторских прав?; Мы поможем в написании вашей работы!