КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

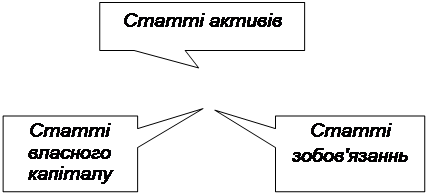

В балансі наводяться

|

|

|

|

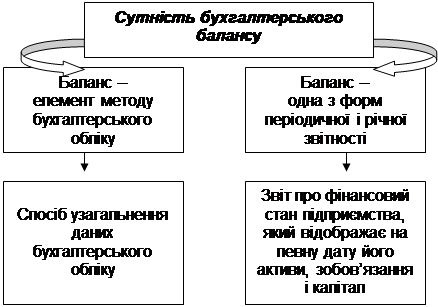

Бухгалтерський баланс. Типи змін в балансі під впливом господарських операцій

Стаття – це елемент фінансового звіту, який відповідає критеріям:

bіснує ймовірність надходження або вибуття майбутніх економічних вигід, пов’язаних із цією статтею

bоцінка статті може бути достовірно визначена

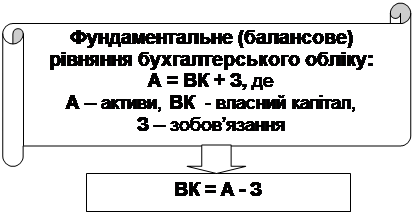

АКТИВ відображається в балансі за умови, що

АКТИВ відображається в балансі за умови, що

його оцінка може бути достовірно визначена і в майбутньому очікується одержання економічних вигод, пов’язаних з його використанням

ЗОБОВ’ЯЗАННЯ відображаються в балансі за умови, що

ЗОБОВ’ЯЗАННЯ відображаються в балансі за умови, що

оцінка його може бути достовірно визначена і існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення

ВЛАСНИЙ КАПІТАЛ відображається в балансі

ВЛАСНИЙ КАПІТАЛ відображається в балансі

одночасно з відображенням активів або зобов’язань, які призводять до його зміни

БАЛАНС*

(принципова побудова діючої системи)

| Актив | Пасив | ||

| Засоби діяльності за ознакою продуктивних сил | Сума, грн | Засоби діяльності за ознакою виробничих (правових) відносин | Сума, грн |

| 1. Необоротні активи - Нематеріальні активи - Незавершене будівництво - Основні засоби: Залишкова вартість Первісна вартість* Знос* - Довгострокові фінансові інвестиції Усього за розділом І ІІ. Оборотні активи - Запаси - Векселі одержані - Дебіторська заборгованість за товари - Дебіторська заборгованість за розрахунками - Грошові кошти та їх еквіваленти Усього за розділом ІІ ІІІ.Витрати майбутніх періодів | - - (2000) - | 1. Власний капітал - Статутний капітал - Додатковий вкладений капітал - Резервний капітал - Нерозподілений прибуток (непокритий збиток) Усього за розділом І ІІ. Забезпечення наступних витрат і платежів - Забезпечення виплат персоналу - Цільове фінансування Усього за розділом ІІ ІІІ. Довгострокові зобов’язання -Довгострокові кредити банків Усього за розділом ІІІ ІV. Поточні зобов’язання -Короткострокові кредити банків - Кредиторська заборгованість за товари, роботи, послуги - Поточні зобов’язання за розрахунками Усього за розділом ІV V. Доходи майбутніх періодів | - - - - - - - - |

| Баланс | Баланс |

* В навчальних цілях надана спрощена форма балансу, в грн.

|

|

|

|

Статті балансу змінюють своє значення під впливом господарських операцій *

* Господарська операція – факт діяльності, який впливає на стан майна, капіталу, зобов’язань.

Типи господарських операцій за впливом на баланс

| І Актив + Актив - | |

| ІІ | Пасив + Пасив - |

| ІІІ Актив + | Пасив + |

| ІV Актив - | Пасив - |

Операції І типу: Зміна статей активу балансу (А+/А-)

З поточного рахунку одержано гроші в касу підприємства для виплати заробітної плати 2000 грн

| Каса + 2000 Поточний рахунок - 2000 | |

| Баланс 73500 | Баланс 73500 |

Операції ІІ типу: Зміна статей пасиву балансу (П+/П-)

За рахунок кредиту банку сплачено постачальникам за товари 3000 грн

| Кредити банку +3000 Постачальники -3000 | |

| Баланс 73500 | Баланс 73500 |

Операції ІІІ типу: Збільшення одночасно статей активу і пасиву балансу (А+/П+):

Надійшли товари від постачальника 1500 грн

| Товари + 1500 | Постачальники + 1500 |

| Баланс 75000 | Баланс 75000 |

Операції ІV типу: Зменшення одночасно статей активу і пасиву балансу (А-/П-):

З поточного рахунку сплачено постачальникам за товари 2000 грн.

|

|

|

| Поточний рахунок - 2000 | Постачальники - 2000 |

| Баланс 73000 | Баланс 73000 |

Висновок:

|

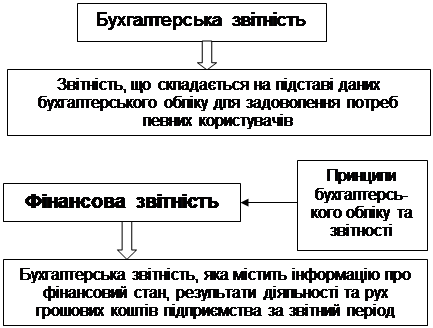

3. Фінансова (бухгалтерська) звітність

| |||

|

Строки складання

фінансової звітності

| Мета фінансової звітності | Надання користувачам для прийняття рішень повної, правдивої та неупередженої інформаії про фінансовий стан, результати діяльності та рух коштів підприємства |

Склад річної фінансової звітності підприємств

| Всі підприємства (крім бюджетних установ, представництв іноземних суб’єктів господарської діяльності та суб’єктів малого підприємництва) | Суб’єкти малого підприємництва та представництва іноземних суб’єктів господарської діяльності |

| Форми звітності | |

| Баланс (форма № 1) | Баланс (форма № 1-м)* |

| Звіт про фінансові результати (форма № 2) | Звіт про фінансові результати (форма № 2-м)* |

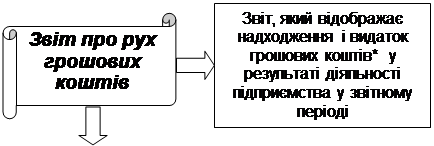

| Звіт про рух грошових коштів (форма № 3) | - |

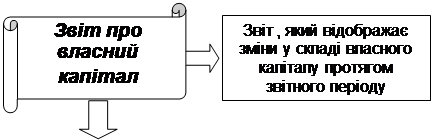

| Звіт про власний капітал (форма № 4) | - |

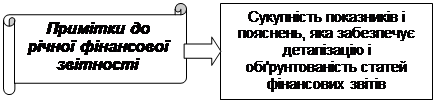

| Примітки до фінансових звітів | - |

* Складається за спрощеною формою

Склад квартальної фінансової звітності підприємств

| |||

|

| Доходи | Дохід визнається під час збільшення активу або зменшення зобов’язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства) за умови, що оцінка доходу може бути достовірно визначена |

| Витрати | Витрати, що визнаються шляхом зменшення активів або шляхом збільшення зобов’язань, що призводить до зменшення власного капіталу (за винятком зменшення капіталу внаслідок вилучення або розподілу вкладниками) за умови, що ці витрати можуть бути достовірно визначені |

| Фінансовий результат (прибуток чи збиток) | |

| Прибуток | Сума, на яку доходи перевищують пов’язані з ними витрати |

| Збиток | Перевищення суми витрат над сумою доходу, для отримання якого були здійснені ці витрати |

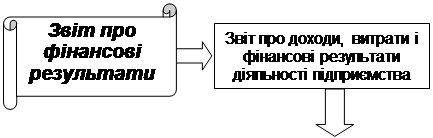

4 На відміну від балансу в Звіті про фінансові результати показники відображаються не на конкретну дату, а наростаючим підсумком з початку року.

|

|

|

Доходи, витрати, фінансові результати у Звіті групуються за видами діяльності.

|

|

|

Діяльність підприємства

Діяльність підприємства

|

| Операційна |

| Основна - операції, пов’язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу | Інша операційна - реалізація іноземної валюти, інших оборотних активів, уцінка товарів, отримання й уплата пені, штрафів, неустойок, утворення резервів сумнівних боргів | Інвестиційна -придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів, тобто, пов’язана із вкладанням капіталу | Фінансова- діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства, тобто спрямована на залучення капіталу |

Звичайна діяльність – будь-яка основна діяльність підприємства, а також операції, що її забезпечують або виникають внаслідок її проведення

Надзвичайна подія – подія або операція, яка відрізняється від звичайної діяльності підприємства, та не очікується, що вона повторюватиметься періодично або в кожному наступному звітному періоді

В Звіті наводяться дані про рух грошових коштів протягом звітного періоду в результаті операційної, інвестиційної та фінансової діяльності

*Грошові кошти – готівка, кошти на рахунках у банках та депозити до запитання

· Залишок за кожним видом власного капіталу

· Зміни за кожним видом власного капіталу

· Залишок і зміни разом по власному капіталу підприємства

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 538; Нарушение авторских прав?; Мы поможем в написании вашей работы!