КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Коммерческие банки и их операции

|

|

|

|

Основу всей кредитной системы страны составляют коммерческие банки. Банки – это финансовые посредники, принимающие денежные средства у вкладчиков и предоставляющие их заемщикам на условиях возвратности, срочности и платности в целях получения прибыли. Банковская прибыль представляет собой разность между процентом, который получают банки за предоставленные ими деньги, и тем процентом, который они выплачивают за предоставленные им деньги, минус издержки, связанные с деятельностью банка.

Банки концентрируют основную часть кредитных ресурсов страны, осуществляют в широком диапазоне банковские операции и оказывают финансовые услуги физическим и юридическим лицам.

Все банки могут быть охарактеризованы по разным признакам:

• по форме собственности – государственные, кооперативные, акционерные, смешанные;

• по видам выполняемых операций – универсальные или специализированные (ипотечные, инвестиционные, инновационные, земельные, торговые, биржевые и т.п.);

• по территориальному принципу – региональные или общенациональные.

Банки выполняют следующие основные функции:

• мобилизация временно свободных денежных средств и сбережений и превращение их в капитал. Аккумулируя денежные средства и сбережения в виде вкладов (депозитов), банки превращают их в ссудный капитал и используют для предоставления кредита. Таким образом, с помощью банков сбережения превращаются в капитал (приносят доход);

• представление ссуд физическим и юридическим лицам. Непосредственное предоставление в ссуду временно свободных денежных средств их собственником заемщику в практической хозяйственной жизни затруднено. Банки, получая денежные средствах у конечных кредиторов и давая их в долг конечным заемщикам, выполняют функцию посредника;

• создание кредитных денег – выдавая ссуду, банки осуществляют безналичную депозитно-кредитную эмиссию. Предоставив клиенту ссуду, банк зачисляет определенную сумму денег на его счет, т.е. создает депозит, владелец которого может получать наличные деньги или осуществлять безналичные расчеты – в любом случае происходит увеличение количества денег в обращении. Масса денег в обращении увеличивается, когда банки выдают ссуду, и уменьшается, когда ссуда возвращается;

• проведение денежных расчетов и кассовое обслуживание клиентов. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей;

• выпуск, покупка, продажа платежных документов и ценных бумаг. Выполняя эту функцию, банки становятся каналом, обеспечивающим направление сбережений на производственные цели.

В соответствии со своими функциями банки выполняют определенные операции, которые делятся на пассивные, активные и комиссионные.

Пассивные операции – это операции, посредством которых банки привлекают денежные средства, формируют свои ресурсы.

Банковские ресурсы делятся на собственные и привлеченные. Источниками собственных средств являются акционерный капитал (уставный фонд), резервный капитал, образуемый за счет прибыли, и нераспределенная прибыль. Необходимая величина собственного капитала регламентируется. Центральный банк устанавливает минимально необходимые размеры уставного капитала и предельное соотношение собственного и заемного капитала. Так, в 1996 г. минимальный размер уставного капитала в России был установлен в размере 2 млн. экю (12 млн. деноминированных руб.).

Однако преобладающую часть банковских ресурсов составляют привлеченные средства, которые и используются для предоставления займов и приобретения ценных бумаг. Вкладчики являются собственниками средств и предоставляют их банкам в ' пользование за определенную плату – процент. Привлеченные средства оформляются в виде депозитов (вкладов) и являются долговыми обязательствами (пассивами) банка.

Депозиты – главный источник банковских ресурсов, однако помимо привлекаемых депозитов источником банковских ресурсов могут быть кредиты, полученные у других банков, и займы у центрального банка.

Активные операции – это операции, посредством которых банки реализуют имеющиеся в их распоряжении ресурсы. Предоставляемые банком денежные ресурсы образуют долги банку и являются его активами.

Основной вид активной банковской операции – это выдача ссуды (предоставление кредита). Однако надо иметь в виду, что банки не имеют права выдавать ссуду на всю сумму имеющихся у них депозитов. Часть своих депозитов банк обязан хранить в виде наличности или вкладов на беспроцентных счетах центрального банка. Минимальный размер вклада, который банк должен держать в центральном банке или иметь в наличности, называется обязательными резервами. Величина обязательных резервов определяется на основании норматива (rr), устанавливаемого центральным банком в виде доли (процента) от депозитов банка.

Например, если депозиты банка составляют 100 млн. руб., а норматив обязательных резервов установлен на уровне 20%, то банк обязан хранить на счетах центрального банка 20 млн. руб.

На первый взгляд может показаться, что сумма обязательных резервов представляет собой своеобразный страховой фонд, из которого коммерческие банки могут черпать необходимые им средства в случае больших и неожиданных изъятий денег их вкладчиками. Однако это не так. Дело в том, что вклады в коммерческие банки могут быть в несколько раз больше, чем величина резервов, т.е. резервы являются частичными, поэтому при внезапных и крупных изъятиях средств вкладчиками наличие обязательных резервов не спасет коммерческие банки от банкротства.

Требование хранения части пассивов в виде резервов объясняется необходимостью контроля за способностью коммерческих банков к кредитованию своих клиентов. Центральный банк как координирующий орган стремится предотвратить избыток или недостаток кредита и тем самым оказать необходимое воздействие на количество денег в обращении и на макроэкономическую ситуацию в целом. Фактические резервы банка, как правило, больше обязательных; эти превышения называются избыточными резервами,. которые и служат источником ссуд.

Если банк имеет 100 млн. руб. фактических резервов, то он может выдать новых ссуд на сумму в 80 млн. руб. (100 млн. руб. фактических резервов минус 20 млн. руб. обязательных резервов).

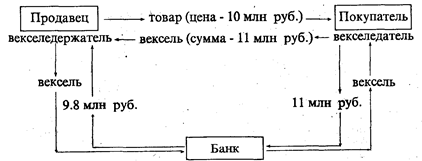

Весьма распространенной активной операцией банка, способом предоставления краткосрочных ссуд является учет векселей. Учет векселя – это покупка векселя банком. Приобретая вексель, банк покупает право получения денег по векселю по истечении его срока. За то, что банк авансирует векселедержателя, он взимает учетный процент – дисконт. Дисконт равен разности между суммой, обозначенной на векселе, и суммой, выплачиваемой банком при учете векселя. По истечении срока векселя банк предъявляет его должнику к погашению (см. рис. 13.1).

Рис. 13.1. Схема учета банком коммерческого векселя

К числу активных операций относится и инвестиционная деятельность банка – вложение банком средств в частные и государственные ценные бумаги. Покупая ценные бумаги, банки обеспечивают приток средств на относительно длительный период. С точки зрения приносимого дохода инвестиции – это второй (после процентов по кредиту) источник банковской прибыли.

Комиссионные операции банков – это операции по оказанию разного рода посреднических и доверительных услуг, за оказание которых банк взимает комиссионные вознаграждения. Спектр предоставляемых банковских услуг постоянно расширяется. В частности, все большее распространение сегодня получают такие комиссионные операции как лизинг, факторинг и траст.

Лизинг – это банковская деятельность по сдаче в аренду машин, оборудования, сооружений. Банки вместо того, чтобы выдавать предприятию ссуду на приобретение подобных средств, сами их приобретают и сдают в аренду, сохраняя за собой право собственности. При этом банк получает арендную плату (лизинговые платежи), а не ссудный процент. Для предприятий лизинг является специфической формой финансирования инвестиций.

Факторинг – вид банковской деятельности, которая заключается в том, что банк покупает у своих клиентов их требования к дебиторам (покупателям), оплачивая им 60–90% суммы обязательств в виде аванса, с окончательным перерасчетом после погашения задолженности. За оказание этих услуг банк взимает комиссионные.

Трастовые операции – выполнение банком различных функций, связанных с управлением имуществом, пенсионными фондами, хранением ценных бумаг по доверенности клиента. По доверительным операциям банки получают комиссионное вознаграждение. Сосредоточивая трастовые активы, банки имеют возможность значительно расширить сферу своей деятельности и влияния, обеспечивая себе таким образом высокие прибыли.

Результаты активных и пассивных операций банка отражаются в балансе банка, характеризующего соотношение его пассивов (долгов банка) и активов (долгов банку) на определенную дату. Годовые отчеты (балансы) банков публикуются в открытой печати.

Активы банка должны быть равны обязательствам банка (долгам) плюс собственный капитал банка. Если активы превышают обязательства, то банк платежеспособен. Если активы меньше обязательств, это означает, что собственный капитал банка уменьшается и банк становится неплатежеспособным, т.е. банкротом.

Упрощенный баланс банка приведен ниже (табл. 13.1).

Таблица 13.1

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1130; Нарушение авторских прав?; Мы поможем в написании вашей работы!