КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Перевірка відповідності даних підприємства-замовника і незалежного контролю

|

|

|

|

Внутрішні аудитори надають своєму підприємству результати аналізу, рекомендації, поради. Внутрішні аудитори здійснюють перевірку внутрішньої звітності так само, як зовнішні аудитори перевіряють зовнішні фінансові звіти. Тому в проведенні внутрішніх перевірок немає істотних відмінностей. Можуть бути відмінності у якості, об’єктивності результатів через підпорядкованість аудиторів.

Внутрішній контрольний орган здійснює аудиторські перевірки на самому підприємстві або в його підрозділах.

Зовнішній аудит переважно проводиться аудиторською фірмою (аудитором-підприємцем) за договором із підприємством-замовником про виконання незалежної експертизи господарсько-фінансової діяльності й розробку пропозицій щодо фінансової стратегії та підвищення ефективності господарювання. Можливість використати результати внутрішнього аудиту сприяє зменшенню обсягу роботи зовнішнього аудитора з таких питань:

перевірка документації й оцінка роботи системи обліку та контролю;

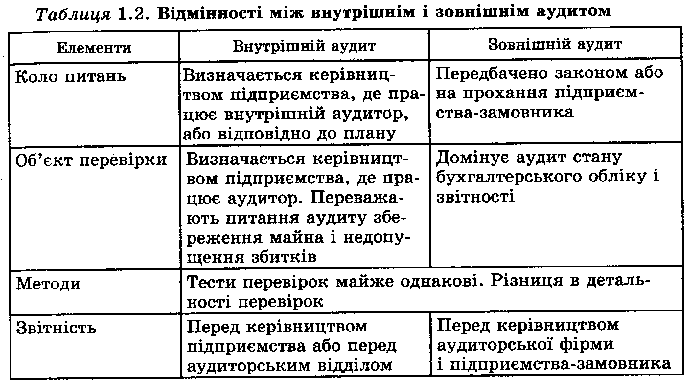

Основні відмінності між внутрішнім і зовнішнім аудитом показано в табл. 1.2.

Спільним для них також є те, що вони обґрунтовують свої висновки документально перевіреними доказами.

Поділ у зарубіжних країнах обліку на фінансовий і управлінський породжує відповідні різновиди аудиту: фінансовий і управлінський (операційний). Управлінський аудит є різновидом внутрішнього аудиту і здійснюється з метою розробки рекомендацій щодо економії та ефективного використання ресурсів для досягнення кінцевого результату господарської діяльності підприємства, вдосконалення діючої системи обліку і контролю за процесами господарської діяльності, виробництва. Управлінський аудит:

є невід’ємною функцією управління;

джерело інформації для працівників сфери управління підприємством;

інструмент поточного контролю за господарськими операціями, прогнозування, аналізу інших функцій управління господарською діяльністю.

Управлінський аудитом є процес вивчення та оцінка господарських явищ і фактів із метою надання рекомендацій управлінню суб’єкта господарської діяльності щодо економічного й ефективного використання матеріальних, трудових і фінансових ресурсів, досягнення кінцевого результату та програмних цілей.

Операційним аудитом є вивчення аудиторами операцій підприємства з метою сформулювати рекомендації щодо економічного використання ресурсів, ефективного досягнення цілей. Мета операційного аудиту – допомогти керівникам у виконанні їхніх обов'язків. Результатом цього може бути збільшення рентабельності підприємств. Таким чином, внутрішні аудитори розглядають операційний аудит як складову внутрішнього аудиту. Зовнішні аудитори визначають його як вид консультацій з питань управління, наданих недержавними бухгалтерськими фірмами.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 389; Нарушение авторских прав?; Мы поможем в написании вашей работы!