КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Прикладна програма для формування оборотно-сальдової відомості

|

|

|

|

Складання оборотно-сальдової відомості та форм звітності

Розрахунок фінансового результату та податку на прибуток

Для того, щоб визначити суму податку на прибуток при складанні фінансової звітності, необхідно обчислити фінансовий результат (прибуток/збиток) до оподаткування. Цей показник розраховується як різниця між кредитовим оборотом рахунку 79 „Фінансові результати” (доходами) та дебетовим оборотом рахунку (витратами) – кредитове сальдо рахунку 79„Фінансові результати”.

Податок на прибуток розраховується за формулою:

Податок на прибуток =

= Фінансовий результат до оподаткування × Ставка податку на прибуток (5)

У випадку, якщо сальдо за рахунком 79 „Фінансові результати” дебетове, то податок на прибуток не розраховується.

Нараховану суму податку на прибуток необхідно віднести в дебет рахунку 98 „Податок на прибуток” за операцією 51 та відобразити у складі фінансових результатів за операцією 52.

За операцією 53 необхідно визначити нерозподілений прибуток (або непокриті збитки), отриманий у звітному періоді. Така сума розраховується за даними рахунка 79 „Фінансові результати” як різниця між доходами та витратами підприємства, що включають суму нарахованого податку на прибуток. Отримана сума (сальдо рахунка 79) закривається в кінці звітного періоду на рахунок 44 „Нерозподілений прибуток (непокриті збитки).

Обчислення оборотів за рахунками,

Обороти за рахунками бухгалтерського обліку обчислюються за даними журналу реєстрації господарських операцій, розрахункових даних. Допускається відображення оборотів за рахунками у вигляді Т-рахунків. При цьому, під час відображення господарських операцій за дебетом чи кредитом рахунків перед сумою обов’язково зазначається номер господарської операції з журналу реєстрації господарських операцій.

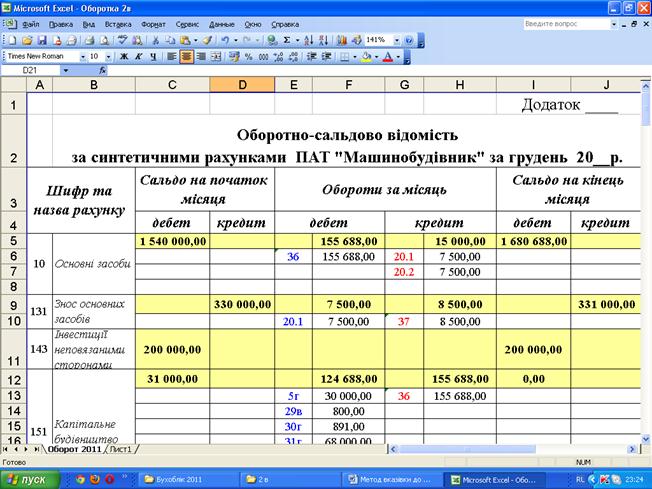

Для перевірки правильності відображення господарських операцій на рахунках бухгалтерського обліку складається оборотно-сальдова відомість, яка повинна мати три пари рівностей:

Сальдо дебетове на початок місяця = сальдо кредитове на початок місяця

Оборот по дебету = Оборот по кредиту

Сальдо дебетове на кінець місяця = Сальдо кредитове на кінець місяця

На підставі оборотно-сальдової відомості и журналу господарських операцій складаються бухгалтерський баланс і звіт про фінансові результати за типовими формами. Бухгалтерський баланс і звіт про фінансові результати наводяться в додатках до курсової роботи.

До змісту

Використання прикладної комп’ютерної програми, побудованої з використанням можливостей Excel:

- дозволяє автоматизувати елементарні арифметичні підрахунки, частка яких в обліковій роботі є досить значною;

- закріпити у студентів навички використання методу подвійного запису в практичній виробничій ситуації для забезпечення двоїстого відображення кожної господарської операції на рахунках;

- оперативно визначати факти збільшення чи зменшення залишків за рахунками, їх змін в процесі господарської діяльності;

- здійснювати оперативний контроль за правильністю складання оборотно-сальдової відомості після кожної господарської операції (дотримання принципу трьох пар рівностей).

Для формування електронної оборотно-сальдової відомості необхідно:

- рознести сальдо початкове за рахунками з сальдового балансу;

- відобразити господарські операції на рахунках;

Після кожної господарської операції автоматично відбувається підрахунок оборотів і залишків за рахунками, підсумків оборотів і сальдо на кінець місяця (Додаток Г).

Фрагмент розноски господарських операцій в оборотно-сальдовій відомості, створеній з використанням прикладної комп’ютерної програми

|

|

|

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 2210; Нарушение авторских прав?; Мы поможем в написании вашей работы!