КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Определение потребности в оборотных средствах компании

Показатели использования оборотных средств

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств, показывающий сколько оборотов совершили оборотные средства за рассматриваемый период определяется по формуле:

КООС = NРП/ФОС,

где NРП – объем реализуемой продукции за рассматриваемый период в оптовых ценах, руб.; ФОС – средний остаток всех оборотных средств за рассматриваемый период, руб.

Длительность одного оборота в днях, показывающая за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, определяется по формуле:

Тоб = n/КООС,

где n – количество дней в рассматриваемом периоде.

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. Напротив, замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах. Ускорение оборачиваемости оборотных средств может быть достигнута за счет использования следующих факторов: опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств; совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др.

Потребность в оборотных средствах зависит от длительности технологического цикла, срока кредита, получаемого от поставщиков, и кредита, предоставляемого клиентам, от возможностей мобилизации средств, сезонных колебаний, возникающих в ходе производства.

Для целей управления оборотным капиталом рекомендуется ввести так называемый норматив – требуемое значение оборотного капитала, при котором будет обеспечена непрерывность производственного процесса и выполнен годовой план продаж.

Расчет потребности предприятия в оборотных средствах может производиться тремя методами: аналитическим, коэффициентным, методом прямого счета.

Расчета потребности организации в оборотных средствах с помощью аналитического метода заключается в определении их величины в размере средних фактических остатков с учетом роста объемов производства.

Коэффициентный метод предусматривает разделение оборотных средств на зависящие и не зависящие от изменения объема производства. Потребность в первых (запасы сырья и материалов, затраты на незавершенное производство, запасы готового продукта) определяется, исходя из их размера в данном году и изменения объемов выпуска продукта (запасные части для ремонтов, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов), определяется по величине средних остатков за ряд лет.

Метод прямого счета предусматривает расчет норм и нормативов по каждому элементу оборотных средств с учетом факторов, влияющих на их величину (нормирование оборотных средств).

Норма оборотных средств определяет их величину на определенный период времени, который необходим для обеспечения непрерывности производства.

Норматив оборотных средств – минимально расчетная сумма оборотных средств, постоянно необходимая организации для бесперебойной работы, имеющая денежное выражение.

Процесс нормирования оборотных средств состоит из следующих этапов:

1. Вначале разрабатываются нормы запаса по каждому элементу оборотных средств.

2. Исходя из нормы запаса и нормы расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Норматив (Н) по отдельному элементу оборотных средств рассчитывается по формуле:

Н = Д*N = О/Т*N

где Д - однодневный расход собственных средств по элементу; О - оборот (расход, выпуск) по данному элементу за период; Т - продолжительность периода; N - норма запаса оборотных средств по данному элементу;

3. Определяется совокупный норматив путем сложения частных нормативов.

Виды и расчет нормативов

1. Норматив оборотных средств по запасам сырья, материалов и покупных полуфабрикатов (Нм) рассчитывается по следующей формуле:

Нм = Дм*Nм = (ВПг*Нрм*Цм)/360

где Дм - средний однодневный расход материала; Nм - средняя норма запаса материала в днях; ВПг - выпуск продукта в год; Нрм - норма расхода материала на единицу продукта; Цм - цена за единицу материала.

Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в текущем (Т), страховом (С), транспортном (М), технологическом (А) и подготовительном (П) запасах.

Текущий запас – основной вид запаса, необходимый для обеспечения бесперебойной работы организации между двумя очередными поставками.

Страховой запас – второй по величине вид запаса, который создается на случай непредвиденных отклонений в снабжении и принимается, как правило, в размере 50% текущего запаса.

Транспортный запас создается в случае превышения сроков грузооборота в сравнении со сроками документооборота на фирме, удаленных от поставщиков на значительные расстояния.

Технологический запас создается в случаях, когда данный вид сырья нуждается в предварительной обработке или выдержке для придания им потребительских свойств (сушка, разогрев, размол и т.д.).

Подготовительный запас связан с необходимость приемки, разгрузки, сортировки и складирования производственных запасов. Нормы времени, необходимого для этих операций, устанавливаются по каждой операции на средний размер поставки на основании технологических расчетов или посредством хронометража.

Норматив оборотных средств в рассмотренных запасах рассчитывается так:

Нм = Дм*(Т+С+М+А+П)

2. Норматив оборотных средств в незавершенном производстве (Ннп) зависит от четырех факторов:

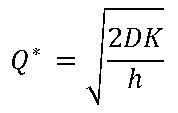

Где, D - годовой объем спроса. K - фиксированная стоимость размещения одного заказа (не стоимость единицы товара, а стоимость, связанная с обработкой заказа и транспортировкой). h - годовые издержки на хранение запасов. Где, D - годовой объем спроса. K - фиксированная стоимость размещения одного заказа (не стоимость единицы товара, а стоимость, связанная с обработкой заказа и транспортировкой). h - годовые издержки на хранение запасов.

|

|

|

Дата добавления: 2014-12-27; Просмотров: 448; Нарушение авторских прав?; Мы поможем в написании вашей работы!