КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Монетаристская теория спроса на деньги

|

|

|

|

Кейнсианский вариант теории спроса на деньги

Неоклассическая теория спроса на деньги

А. Маршаллом были сформулированы положения количественной теории денег как составной части общей теории стоимости. Он всегда учил, что стоимость денег – это, с одной стороны, функция их предложения, а с другой – функция спроса на них, причем измеряется она «средним запасом товаров, которым каждое лицо может располагать в готовой к продаже форме».

Каждый индивид решает, сколько товаров держать в готовом к продаже виде, в результате сопоставления преимуществ этой формы и альтернативных форм богатства. Таким образом, Марашалл использует теорию потребительского выбора, в основе которой лежат предпочтения агента по выбору альтернативного вложения денег. Меновая стоимость всего количества монет в точности равна стоимости всего количества товаров, которое члены общества решили держать в своем распоряжении в готовой к употреблению форме.

Деньги являются предметом желаний не в силу их самих, а потому, что они дают в руки тех, кто ими владеет, в удобной форме реализуемую покупательную способность. Никто не заинтересован в том, что придать всему своему доходу денежную форму; но каждый должен выяснить, какую именно часть своего дохода целесообразно хранить в этой форме.

Для обозначения пропорции между величиной сохраняемой денежной наличности – кассовыми остатками – и доходом в целом Маршалл ввёл особый коэффициент, соотнеся его со скоростью превращения кассовой наличности в расходуемы доходы. Маршалл назвал кассовыми (реальными) остатками то количество денег, которое население желает хранить в запасе.

К факторам, определяющим спрос хозяйствующих субъектов на кассовые остатки, он относит удобство обладания деньгами. Деньги, обладая высокой ликвидностью, т.е. высокой обращаемостью, превращаются в страховой резерв, который хотели бы иметь население и фирмы, на случай непредвиденных обстоятельств. В то же время деньги накапливаются на будущих покупок.

|

|

|

Теория кассовых остатков базируется на двух функциях денег: средства обращения и средства накопления. Соответственно у экономических агентов существует два мотива хранить деньги: для будущих покупок и для непредвиденных обстоятельств.

Уравнение, выведенное Маршаллом и другими представителями неоклассической (Кембриджской) школы, показывает зависимость между денежной массой и ценами, выглядит следующим образом:

М = к Y Р, (8.2.1)

где М – объем денежной массы, Y – общая величина произведенной продукции в физическом выражении, Р – общий уровень цен на товары и услуги, К – коэффициент Маршалла, показывающий, какую долю номинального дохода хозяйствующие субъекты предпочитают держать в форме наличных денег (кассовых остатков). К – пропорция между номинальным доходом и желаемыми денежными остатками (предполагается постоянной при данной структуре хозяйственных сделок).

К = 1 / V – величина, обратная скорости обращения денег. Коэффициент К несёт в себе и собственно смысловую нагрузку, показывая долю номинальных денежных остатков в доходе YР.

Левая часть формулы выражает предложение денег, задаваемое извне существующей кредитно-денежной системой. Правая отражает спрос на деньги, который определяется общим номинальным доходом членов общества с учетом того, какая часть этого дохода хранится в виде кассовых остатков и временно изымается из обращения. Кембриджский вариант в центр внимания ставит не движение денежной массы, а накопления в кассах предприятий и частных лиц. Исследуются факторы, от которых зависит спрос на кассовые остатки и выделяется два мотива накопления: образование фонда средств обращения и образования резервов на покрытие непредвиденных нужд. Особое внимание при анализе движения денежной массы уделяется принципам распределения дохода, где в качестве критерия выступают: с одной стороны, удобство накапливаемых денежных остатков, а с другой стороны, оценка жертв упущенной выгоды. Этот "выбор на пределе" получил в дальнейшем развитие в теории Кейнса. Тем не менее, выводы, вытекающие из кембриджского уравнения, не противоречат основному выводу из количественной теории денег: при постоянстве К и R изменение денежной массы скажется исключительно на изменении цен.

|

|

|

Основной постулат количественной теории заключается в следующем: абсолютный уровень цен определяется предложением номинальных денежных остатков. Иными словами - чем больше предложение денег, тем выше уровень цен и наоборот.

Если считать, что К и Y – это фиксированные, неизменяющиеся величины, можно сделать вывод, что изменение номинального количества денег (М) вызывает аналогичные изменения абсолютного уровня цен.

Движение цен, согласно этой формуле, находится в обратном отношении к скорости, с какой происходит восстановление кассовой наличности после её уменьшения в результате расходов.

Величины V и К связаны с движением ставки процента, но в данном случае они принимаются постоянными.

Кембриджское уравнение предполагает наличие разных видов финансовых активов с разной доходностью и возможность выбора между ними при решении вопроса в какой форме хранить доход.

Рост ставки процента может снизить часть дохода, которую население хранит в виде наличности, и увеличить активы, приносящие проценты. Тогда, чтобы оставшаяся часть наличности могла обслуживать тот же объём выпуска продукции, скорость обращения денег должна возрасти.

Чтобы элиминировать влияние инфляции, обычно рассматривают реальный спрос на деньги, т.е. (М / P)d = K Y, где величина М / P носит название «реальных запасов денежных средств» или «реальных денежных остатков».

Спрос на деньги – желание экономических субъектов иметь в своем распоряжении определенное количество платежных средств, которое фирмы и население намерены держать у себя в данный момент; общая потребность рынка в денежных средствах.

|

|

|

Спрос на деньги определяет ту часть активов, которую фирмы и домохозяйства хотят иметь в виде наличности, а не в виде акций, облигаций, недвижимости, производственного оборудования и т. д. Это реальный спрос на деньги. Спрос на деньги вытекает из двух функций денег – быть средством обращения и средством сохранения богатства.

Существуют различные теоретические модели спроса на деньги: классическая количественная теория спроса на деньги; кейнсианская теория спроса на деньги; монетаристская теория спроса на деньги.

Кейнсианская теория внесла новые аспекты в объяснение спроса на деньги. Прежде всего, необходимо заметить, что в кейнсианской терминологии спрос на деньги - это предпочтение ликвидности. В работе "Общая теория занятости, процента и денег" Дж.М.Кейнс выдвинул три психологических мотива, побуждающие людей хранить сбережения в денежной (ликвидной) форме: трансакционный, спекулятивный и предосторожности.

Трансакционный мотив (потребность в наличности для текущих сделок) – спрос для осуществления запланированных покупок и платежей.

Кейнс считал, что трансакционный спрос на деньги – функция дохода. Спрос на деньги для сделок определяется общим денежным доходом общества и изменяется прямо пропорционально номинальному национальному доходу, а частота денежных поступлений – скорости обращения денег.

Трансакционные остатки денежных средств хранятся в целях осуществления сделок, связанных с поддержанием заданного уровня денежного дохода. Получение дохода и его расходование разделены определенным временным интервалом, который надо заполнить. Напряженность трансакционного мотива определяется величиной дохода и продолжительностью временного интервала: Если допустить, что продолжительность интервала стабильна и не зависит от изменений уровня дохода и нормы процента (хотя совершенно сбрасывать их со счетов нельзя), то мы придем к выводу, что желаемый для индивида уровень трансакционных остатков составляет постоянную долю его денежного дохода.

|

|

|

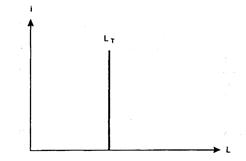

Трансакционный спрос зависит от уровня дохода и не зависит от ставки процента. Поэтому его линия вертикальна (L – количество денег в обращении; i – уровень процента; Lt – трансакционный (операционный) спрос на деньги).

Рис. 8.3.1. Трансакционный спрос на деньги

Таким образом, Дж. М. Кейнс в объяснении спроса на деньги в этом случае не расходится с представителями неоклассической теории.

Спекулятивный мотив хранения денежных остатков, так же, как и мотив предосторожности, уже во многом отличаются от прежних представлений

Мотив предосторожности – желание хранить деньги для обеспечения в будущем возможности распоряжаться определенной частью своих ресурсов в форме наличных денег; это желание хранить наличные деньги для непредвиденных обстоятельств (болезнь, несчастные случаи, колебания цен на рынке, возможность совершить очень выгодную покупку и т. д.). В сущности этот мотив является разновидностью трансакционного спроса – деньги нужны для будущих сделок.

Мотив предосторожности связан с риском потери капитала. Если индивид считает, что процентная ставка в будущем повысится настолько, что это принесет чистый убыток от облигаций, то он будет хранить деньги, которые хотя и не принесут дохода, но также не причинят ему убытки. Следовательно, этот мотив очень близок к спекулятивному и также связан с изменением ставки процента.

Мотив предосторожности противоречив. С одной стороны, индивид может потерять возможность иметь выгоду от совершения сделок, если он не сможет быстро получить наличные деньги. С другой – чем больше он хранит деньги на случай непредвиденных обстоятельств, тем больший процент он теряет, не вкладывая деньги в ценные бумаги, приносящие процент.

Вплоть до 30-х гг. совокупный спрос на деньги ограничивался только трансакционным спросом. Неоклассики считали, что трансакционный мотив выступает единственным объяснением спроса на деньги. Кейнс и его сторонники утверждали, что кроме трансакционного спроса имеет место спрос, вызванный необходимостью приобретения финансовых средств. Этот спрос Кейнс назвал спекулятивным.

Спекулятивный мотив (спрос на деньги как на имущество) – часть общего спроса на деньги, определяется желанием людей сохранить свое имущество или накопить его.

Спекулятивный мотив зависит от ставки процента: чем выше процент, тем больше вложения в ценные бумаги и ниже спекулятивный спрос на деньги как ликвидность. Этот вид спроса на деньги связан с их функцией сохранения богатства, а не с функцией средства платежа. Следовательно, данный мотив хранения денег исходит из желания избежать потерь капитала, вызываемых хранением активов в виде облигаций в периоды ожидаемого роста нормы ссудного процента.

Спекулятивный спрос на деньги основан на обратной зависимости между ставкой процента и курсом облигаций.Если ставка процента растет, то цена облигации падает, спрос на облигации растет, что ведет к сокращению запаса наличных денег (меняется соотношение между наличностью и облигациями в портфеле активов), т.е. спрос на наличные деньги снижается. Таким образом, очевидна обратная зависимость между спросом на деньги и ставкой процента.

Пример 8.2.1.

Пусть мы приобрели облигацию по курсу 100 000 руб., приносящую фиксированный доход в 5000 руб. в год, что соответствует существующей на этот момент процентной ставке, равной 5%. Затем мы решаем продать эту облигацию. Но процентная ставка на рынке изменилась и равна уже 8%. За какую сумму мы сможем теперь продать нашу облигацию при условии, что она приносит те же 5000 руб. дохода? По курсу 100 тыс. ее уже не купят, т.к. эти деньги могут принести 8000 руб. дохода при существующей рыночной ставке. Предполагая, что 5000 руб. соответствуют 8% дохода, получаем новый курс облигации, равный 62500 руб. Общая формула для определения текущего курса облигации такова: B = a / i, где В – курс облигации в данный момент; а – фиксированная сумма дохода, которую приносит облигация; i – текущая рыночная ставка процента. В нашем примере В = 5000 / 0,08 = 62500. Кейнс для простоты предположил, что существуют только две формы финансовых активов: наличность и облигации.

Кейнс в своей теории предпочтения ликвидности ключевую роль придавал спекулятивному мотиву хранения денег. Ибо в условиях неопределенности и риска на финансовом рынке спрос на деньги во многом зависит от уровня доходов по облигациям. Если индивид полагает, что будущая норма процента будет выше в сравнении с ожидаемой большинством участников рынка, то следует хранить свои сбережения в денежной форме и не приобретать облигации, поскольку рост нормы процента вызовет снижение курса облигации. Если же индивид полагает, что нынешняя высокая норма процента снизится, то следует ожидать роста курса облигаций и можно поместить свои средства в облигации.

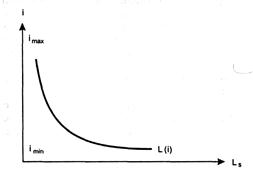

Спекулятивный спрос на деньги представлен на рис. (Ls – количество денег в обращении; i – уровень процента; Li – спекулятивный спрос на деньги).

Рис. 8.3.2. Спекулятивный спрос на деньги

Спекулятивный мотив хранения денежных остатков, так же, как и мотив предосторожности, уже во многом отличаются от прежних представлений неоклассиков.

Таким образом, Кейнс ввел в экономическую науку проблему портфельного выбора - какова должна быть оптимальная структура активов данного лица (соотношение доли денежных средств и доли облигаций).

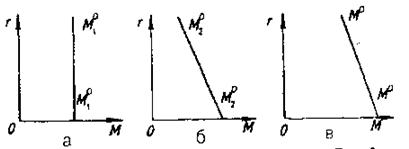

Кейнсианская агрегатная модель денежного рынка соединяет функции спроса на трансакционные и спекулятивные остатки, а также учитывает мотив предосторожности. Графически эта модель представлена на рис 8.3.3.

Рис. 8.3.3. Кейнсианская модель денежного рынка

График на рис. 8.3.3.а) показывает трансакционный спрос на деньги. Он не зависит от уровня процента (r), поэтому линия трансакционного спроса вертикальна. На рис. 9.3.3.б) М2D –спекулятивный спрос на деньги. Он зависит от высоты процентной ставки, причем зависимость эта – обратная. Чем выше процент, тем выгоднее держать свои деньги в виде облигаций, т.е. тем меньше предпочтение ликвидности. Рис. 8.3.3.в) показывает общий спрос на деньги, т.е. МD; линия МD получена сложением по горизонтали линий М1D и М2D и называется кривой предпочтения ликвидности.

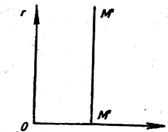

Предложение денег, если оно задано экзогенно (автономно, независимо от спроса на деньги и независимо от величины процентной ставки), будет представлено вертикальной линией MS (рис. 8.3.4.).

М

М

Рис. 8.3.4. Предложение денег

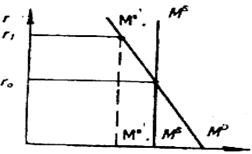

Теперь совместим график спроса на деньги и график предложения денег. На оси ординат отложим величину процентной ставки, а не уровень цен (Рис. 8.3.5.).

М

М

Рис. 8.3.4. Спрос и предложение денег

Пересечение линий МD и Ms показывает, что равновесие на денежном рынке установится на уровне процента r°. Если же, например, Центральный банк уменьшит предложение денег, то линия Ms сместится влево, в положение Ms1. Таким образом, установится новое равновесие на денежном рынке, но теперь уже при более высоком уровне процента r. Рис.8.3.4. позволяет наглядно продемонстрировать, каким образом руководящие кредитно-финансовые органы могут воздействовать на уровень процентных ставок, уменьшая или расширяя денежное предложение.

Современная теория денег существенным образом отличается от кембриджской и кейнсианской.

Во-первых, современная теория спроса на деньги рассматривает более широкий диапазон активов, нежели беспроцентное хранение денег и долгосрочные облигации. В настоящее время вкладчики могут обладать портфелями с приносящими проценты формами денег (например, облигации и акции), так и с беспроцентными формами денег, как наличные деньги и вклады до востребования.

В дополнение они могут обладать альтернативными формами ликвидных активов:

- сбережения, вклады на срок (срочные депозиты),

- взаимные фонды денежных рынков и соглашения об обратном выкупе, которые включаются в понятие М2,

- краткосрочные ценные бумаги, такие как казначейские векселя и обязательства крупных компаний, не имеющие специального обеспечения;

- долгосрочные правительственные облигации и облигации корпораций, акции корпораций;

- активы в форме недвижимости – производственное оборудование предприятий и пр.;

- и, наконец, товары длительного пользования – например, мебель и автомобили.

И все, что влияет на предпочтение обладания каким-нибудь из вышенаименованных активов относительно денег, в принципе может повлиять на величину спроса на деньги.

Во-вторых, современная теория отвергает разделение спроса на деньги на основании мотивов предосторожности, трансакционных и спекулятивных мотивов. Ныне вызывает сомнение и более не кажется реалистичной точка зрения Дж. Кейнса на деньги как ликвидный актив, обеспечивающий спекулятивное уклонение от потери капитала в моменты низких норм ссудного процента. По-видимому, процентная ставка все же влияет на спрос на деньги, обусловленный наличием спекулятивного мотива, но лишь вследствие того, что норма процента представляет собой альтернативную стоимость хранения денег.

В-третьих, современная теория рассматривает богатство как один из определяющих факторов спроса на деньги. Это обстоятельство становится очевидным при портфельном анализе теории спроса на деньги. Заметим, исходя из самых общих соображений, что при увеличении богатства индивида, он, вероятнее всего, захочет увеличения каждого из типов, принадлежащего ему богатства, включая и деньги.

В-четвертых, современная теория включает в себя и другие условия, влияющие на желание хозяйственных агентов предпочесть ликвидный портфель. Например, в качестве такого условия могут выступать изменения в ожиданиях (исходя из теории рациональных ожиданий – прим. пер.). Так при пессимистическом прогнозе на будущую конъюнктуру величина спроса на деньги имеет тенденцию расти. И наоборот: хозяйственный агент при оптимистическом прогнозе предпочтет иные виды активов, и спрос на деньги упадет.

В-пятых, в теории М.Фридмена утверждается, что существует стабильная функция спроса на деньги. Это положение отличается от взглядов Дж.М.Кейнса, считавшего, что спрос на деньги отличается неопределенностью и непредсказуемостью. Монетаристы тем самым предположили, что желаемый населением денежный запас составит некоторую устойчивую долю номинального валового национального продукта. Пытаясь теоретически обосновать это утверждение, М.Фридмен утверждал, что деньги являются наиболее инерционным элементом портфеля активов.

Спрос на деньги определяется не обычным "изменяемым" доходом, а устойчивой его частью – так называемым постоянным доходом, рассчитываемым как средневзвешенная величина на основе уровней дохода за текущий и прошлые годы.

И последнее. Современная теория спроса на деньги учитывает наличие инфляции. Эта теория четко разграничивает такие понятия, как реальный и номинальный доход, реальную и номинальную норму процента, реальные и номинальные величины денежной массы. Эти вопросы в дальнейшем получат более полное истолкование.

В новом варианте количественной теории, известном как чистая теория спроса на деньги, М.Фридмен предложил следующую функцию спроса на деньги:

MD = F (rb, re, P, h, Y, u), (9.4.1)

где MD - планируемый спрос на номинальные денежные остатки; Р – абсолютный уровень цен; rb – норма процента по облигациям; re – рыночная норма дохода на акции; Р – темп изменения уровня цен в процентах (ставка дохода от хранения товаров в качестве активов); Y – национальный доход в постоянных ценах; h – доля "физического" компонента национального богатства; u – прочие факторы, воздействующие на спрос на деньги.

Монетаризм определяет спрос на деньги как результат сравнения выгоды, получаемый хозяйственным агентом от запаса денег и от дохода, приносимого альтернативными активами. Выгоды от запаса денегсводятся прежде всего к способности денег облегчить обмен и спасти от банкротства. Таким образом, в отличие от кейнсианства, которое предельно упростило портфельный выбор – или деньги, или облигации, монетаристы предложили гораздо более широкий выбор альтернатив.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 2946; Нарушение авторских прав?; Мы поможем в написании вашей работы!