КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рынок земли. Экономическая рента

|

|

|

|

Основной капитал – это производственные здания и сооружения, оборудование, машины и механизмы, транспортные средства, т.е. все то, что обладает большой стоимостью и может использоваться в течение длительного времени. Основной капитал переносит свою стоимость в процессе производства на стоимость вновь изготавливаемой товарной продукции или услуг по частям, т.е. путем амортизации.

Рынок капитала. Ссудный процент

Среди факторов производства большая роль в рыночных условиях принадлежит капиталу. Это понятие в экономической литературе определяется неоднозначно. Оно рассматривается как «стоимость, приносящая прибавочную стоимость» (марксистская терминология), но есть и другой подход. Его часто используют в современной российской экономической литературе. Так, термин «капитал» употребляется для обозначения всех искусственных приспособлений – средств производства, используемых в производстве. Такое понимание капитала обуславливает включение в него зданий и сооружений, оборудования и инструментов, транспортных средств, т.е. средств труда, а также предметов труда – сырья, полуфабрикатов, топлива. Это вещественные элементы капитала, которые имеют место в различных видах рынков: товаров, услуг, средств производства. Одновременно следует такой рынок отличать от «рынка капиталов» как части рынка ссудных капиталов, на котором формируется спрос и предложение на средне- и долгосрочный капитал, что в значительной степени связано с движением денежного капитала.

Понятие капитала экономисты часто связывают со способностью приносить доход в виде процента.

Процент имеет несколько значений:

Во-первых, определяется нормой прибыли. Она представляет собой чистый доход по отношению к общей сумме инвестиций за отчетный период:

П`=П/К* 100%.

П` от 15 до 50% считается приемлемой, более 100% – сверхприбылью.

Во-вторых, процент выступает как доход на финансовые активы фирм и населения. Эти средства аккумулируются в финансово-кредитной системе. В этом случае процент – это цена, которую банк или другой заемщик должен заплатить кредитору за пользование его деньгами в течение определенного периода времени.

Величина процентной ставки зависит от размера капитала, срока и от степени риска в каждом конкретном случае. Различают:

- краткосрочные – сроком до 1 года;

- среднесрочные – от 1 до 5 лет;

- долгосрочные – более 5 лет процентные ставки.

Капитал, находящийся в распоряжении фирм подразделяют на основной и оборотный.

Оборотный капитал (оборотные средства) – это сырье, материалы, рабочая сила, энергия и другие ресурсы, полностью потребляемые в течение одного производственного цикла и переносящие свою стоимость на стоимость готовой продукции целиком.

Рынок капитала как средств производства предусматривает их куплю и продажу для дальнейшего производства, что непосредственно связано с понятием «инвестиции» (капиталовложения). Само понятие «инвестиции» имеет финансовое и экономическое определение.

Понятие инвестиции (капиталовложения)

По финансовому определению, инвестиции – это все виды активов (средств), вкладываемых в хозяйственную деятельность в целях получения дохода. Экономическое определение инвестиций можно сформулировать следующим образом: инвестиции – это расходы на создание, расширение, реконструкцию и техническое перевооружение основного капитала, а также на связанные с этим изменения оборотного капитала. Ведь изменения в товарно-материальных запасах во многом объясняются движением расходов на основной капитал.

В России в капитальные вложения «включаются затраты на новое строительство, на реконструкцию, расширение и техническое перевооружение действующих предприятий, затраты на жилищное, коммунальное и культурно-бытовое строительство». Затраты на капитальный ремонт в инвестиции не включаются.

Далее речь пойдет преимущественно об инвестициях в финансовом смысле этого термина.

Анализ инвестиций весьма многообразен. Укажем лишь на некоторые его направления:

1. Анализ динамики инвестиций, очищенный от инфляции, позволяет судить об инвестиционной активности фирмы.

2. Анализ структуры инвестиций, объектами которого могут являться:

- производственная (отраслевая) структура инвестиций, во многом характеризующая будущую картину производственной диверсификации фирмы;

- география инвестиций, включая затраченные капиталовложения, во многом характеризующая территориальную экспансию фирмы;

- воспроизводственная структура инвестиций, т.е. соотношения между вложениями: а) в новое строительство; б) в расширение действующих предприятий; в) в техническое перевооружение и реконструкцию действующих предприятий. Обычно последние виды вложений обходятся дешевле, чем новое строительство;

- технологическая структура капиталовложений, т.е. соотношение затрат на строительно-монтажные работы (пассивная часть инвестиций) и на приобретение оборудования, машин, инструмента (активная часть). Наиболее эффективной является такая структура, в которой преобладает активная часть;

- концентрация инвестиций: чем меньше стоимость незавершенного строительства по отношению к годовому объему инвестиций, тем лучше.

3. Другие направления анализа инвестиций, и, прежде всего, анализ их доходности.

Капитал является одним из основных элементов общественного богатства. Капитал в широком смысле слова – это любой ресурс, создаваемый с целью производства большего количества экономических благ. Получение определенного потока товаров и услуг в будущем предполагает наличие в производственном процессе определенного запаса ресурсов /длительного пользования, т.е. капитала.Капитал отличается от земли тем, что он обладает способностью воспроизводства, в то время как земельный фонд представляет фиксированную величину и не может быть быстро увеличен.

Различают две основные формы капитала: физический (материально-вещественный) капитал (машины, здания, сооружения, сырье и т.д.) и человеческий капитал (общие и специальные знания, трудовые навыки, производственный опыт и т.д.). Строго говоря, человеческий капитал – это особая разновидность трудовых ресурсов. Поэтому под капиталом в собственном смысле слова обычно подразумевают только физические, материальные факторы. Физический капитал разделяется, в свою очередь, на основной капитал, куда относятся реальные активы длительного пользования, такие, как здания, сооружения, машины, оборудование, и оборотный капитал, расходуемый на покупку средств для каждого цикла производства: сырья, основных и вспомогательных материалов труда.

Основной капитал служит в течение нескольких лет и подлежит замене (возмещению) лишь по мере его физического или морального износа (последнее означает обесценение основного капитала по мере удешевления его производительности или с началом выпуска машин и оборудования принципиально нового качества, что делает использование старого основного капитала технически и экономически невыгодным). Каждый год собственник основного капитала списывает определенную часть стоимости его оборудования (осуществляет амортизационные отчисления). Например, если станок стоит 10 тыс. долл. и служит 10 лет, то при равномерном списании его стоимости ежегодные амортизационные отчисления будут равны 1000 долл. в год.

Оборотный капитал полностью потребляется в течение одного цикла производства, и его стоимость включается в издержки производства целиком, в отличие от основного капитала, стоимость которого учитывается в издержках по частям.

Сегодняшняя ценность капитала зависит от того, что капитал может произвести в будущем. Для производства дохода владелец капитала должен отказаться от текущего потребления в надежде получить более высокое вознаграждение в будущем. Поток будущего доходадолжен стимулировать создание сегодняшнего запаса.Чтобы создать этот запас, в свою очередь, необходим поток сбережений. Фактор времени (сравнение прошлого с настоящим, настоящего с будущим) приобретает при анализе капитала первостепенное значение. Доход на капитал будет произведен лишь в том случае, если собственник капитала передаст его для производительного использования предпринимателю (или сам станет предпринимателем). При этом капитал, ссужаемый на время, должен вернуться с приращением. Этот прирост, возвращаемый собственнику капитала, и называется процентом. Ссудный процент – это цена, уплачиваемая собственнику капитала за использование его средств в течение определенного периода времени. При анализе обычно рассматривают капитал исключительно в денежной форме, подразумевая, что на деньги покупают физический капитал.

Для создания и увеличения капитала необходимы вложения денежных средств – инвестиции. Инвестирование – это процесс создания или пополнения запаса капитала. Обычно под процессом инвестирования понимают приток нового капитала в данном году. Различают валовые и чистые инвестиции. Валовые инвестиции – это общее увеличение запаса капитала. Валовые инвестиции сравниваются с затратами на возмещение. Возмещение – это процесс замены изношенного основного капитала. Чистые инвестиции – это валовые инвестиции за вычетом средств, идущих на возмещение.

Валовые инвестиции — Возмещение = Чистые инвестиции.

Если валовые инвестиции больше возмещения, то чистые инвестиции положительны (имеет место прирост запаса капитала, производство расширяется). Если валовые инвестиции меньше возмещения, то чистые инвестиции отрицательны: «проедается» имеющийся капитал. И, наконец, если валовые инвестиции равны возмещению, то запас капитала остается на прежнем уровне, имеет место продолжение производства в тех же самых масштабах (простое воспроизводство).

Для решения вопроса об эффективности инвестирования необходимо сравнить издержки, связанные с осуществлением проекта, и доходы, которые будут получены в результате его осуществления. В случае использования заемных средств необходимо сравнить внутреннюю норму окупаемости (r) и ссудный процент (i). Предельная чистая окупаемость инвестиций представляет собой разницу между предельной внутренней окупаемостью инвестиций и ставкой ссудного процента (r – i). Прибыль от инвестиций будет максимальной, когда r = i.

Большинство инвестиций носит долгосрочный характер. Это, прежде всего, инвестиции в основной капитал. Полезный срок службы основного капитала – период, в течение которого вложенные в расширение производства капитальные активы будут приносить фирме доходы (или сокращать ее издержки).

Для расчета прибыли от долгосрочных вложений капитала фирма должна, во-первых, определить полезный срок службы основного капитала и, во-вторых, рассчитать ежегодную надбавку к доходам от эксплуатации основных фондов.

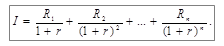

Допустим, что I – предельная стоимость инвестиций, Rj – предельный вклад инвестиций в увеличение дохода (или сокращение издержек) в j-й год службы. Тогда предельную окупаемость капитальных вложений для первого года можно подсчитать по формуле I(1 + r) = R1.

Допустим, предельная стоимость капитальных вложений равна 100 млн. рублей, внутренняя норма окупаемости – 40%. Тогда предельный вклад в увеличение дохода первого года составит: I(1+ r) = 100(1 + 0,4) = 140 млн. рублей. Если ставка ссудного процента равна 10%, то чистая окупаемость составит: r – i = 40 – 10 = 30%.

Соответственно для второго года: I(1+ r) (1+ r) = R2.

В нашем примере 100(I + 0,4)2 = 196 млн. руб. Поэтому стоимость однолетней инвестиции года составит:

а двухлетней соответственно

.

.

Дляn лет стоимость приобретенного капитала будет равна:

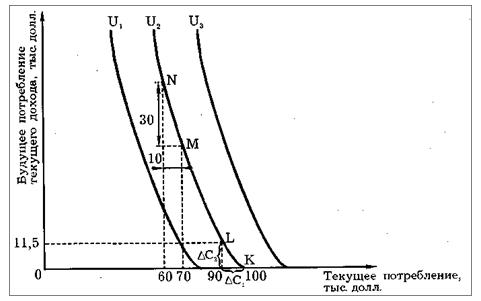

Люди, осуществляющие сбережения, сравнивают текущее потребление с будущим. На рис. 36 изображены кривые безразличия для настоящего и будущего потребления.

Обычный потребитель имеет положительные временные предпочтения (time preference). Это означает, что отказ от расходования одного доллара в настоящем должен принести ему более 1 долл. в будущем. Предположим, что доход индивида составляет 100 тыс. долл. в год. Если он потребляет в текущем году все 100 тыс., то его сбережения равны 0. На графике (рис. 36) эта ситуация отражена точкой К.

Рис. 36. Временные предпочтения.

Допустим, наш индивид решил откладывать деньги на «черный день». Предположим, что величина этих сбережений ради будущего потребления равна 10 тыс. долл. текущего дохода. Такое ответственное решение может быть принято рациональным индивидом только в том случае, если в будущем эти 10 тыс. долл. позволяют ему потреблять на сумму, превышающую 10 тыс., например, 11,5 тыс. долл. Эту ситуацию отражает на графике точка I. Отказ от следующих 10 тыс. долл. дается, как правило, труднее и должен быть компенсирован большим вознаграждением. Поэтому кривые безразличия будут приближаться к вертикальному положению. Больший угол наклона характерен для кривых безразличия тех индивидов, кто стремится к немедленному вознаграждению. Предельная норма временного предпочтения (marginal rate of time preference) – это стоимость дополнительного будущего потребления, достаточного для компенсации отказа от единицы текущего потребления при условии, что общее благосостояние индивида не изменится.

Для отрезка KL MRTP = ΔC2/ΔC1 = 11,5/10 = 1,15.

Для отрезка MN MRTP = 30/10 = 3,

где MRTP – предельная норма временного предпочтения;

ΔС2 – объем потребления в будущем году, необходимый, чтобы потребитель отложил ΔC1 потребления в текущем году. Межвременные предпочтения касаются инвестиций как в физический, так и в человеческий капитал. В обоих случаях люди сокращают текущее потребление в надежде увеличить его вбудущем.

Другим фактором производства является земля. Под понятием «земля» объединены не только земли сельскохозяйственного производства и занятые под строительными сооружениями. К понятию «земли» как ресурса, являющегося объектом рыночных отношений, относятся все естественные блага природы, которые возможно использовать в производственном процессе и жизнедеятельности человека.

В широком смысле это земельные, водные, лесные, минеральные ресурсы, а также ресурсы животного мира, солнечная энергия, энергия приливов и отливов, внутриземное тепло. К невозобновляемым природным ресурсам прежде всего относятся полезные ископаемые. Возобновляемые природные ресурсы – вода, почва, леса, животный мир. Они требуют для своего поддержания значительных усилий человека, трудовых затрат, что обуславливает возникновение, особенно в рыночных условиях, проблемы экономической деятельности человека.

В целом земля является основным фактором аграрного производства. Цены на землю, в зависимости от ее местоположения и качества, оказывают существенное воздействие на выбор вариантов в сочетании других рыночных ресурсов – труда, капитала, предпринимательских способностей.

Рыночная цена на землю определяется на основе взаимодействия совокупного спроса всех предпринимателей, заинтересованных в ее использовании как в сельскохозяйственном производстве, так и в иных целях. С другой стороны, она (цена на землю) определяется общим предложением всех собственников земли. При этом обязательно учитывается то, что земля обладает природной ограниченностью в пространстве.

В силу этого на рынке земли закон спроса и предложения не может проявляться так же как, например, на потребительские или иные товары. Так, под влиянием роста цены на землю ее общее количество не может быть увеличено, а также уменьшено при снижении цены.

На цену сельскохозяйственных участков или земли под городской застройкой в первую очередь влияет величина земельной ренты, т.е. плата арендатора за пользование земельным участком. Это может также относиться и к получаемому доходу самим собственником земли.

Цена земли, таким образом, выражается в той сумме, которой землевладелец готов лишиться в форме земельной ренты, но и с учетом, что при продаже земли он будет получать свой доход в другой форме. В силу этого цена земли определяется следующим образом:

Z = (R/S) ×100%,

где Z – цена, по которой земельный собственник согласится продать свой собственный участок; R – годовая рента с данного участка; S – норма ссудного процента.

Таким образом, владелец земли продаст свою землю по цене, выражающейся в сумме, с которой при сложившемся в данный период в той или иной местности уровне банковского процента он сможет ежегодно получать доход не менее своей годовой земельной ренты.

«Землей» в экономической теории называют не естественные ресурсы (плодородную почву, запасы пресной воды, месторождения ископаемых). В данном разделе для простоты под «землей» мы будем понимать только поверхность почвы, которую можно использовать либо для земледелия, либо для строительства зданий и сооружений.

Особенностью земли как экономического ресурса является ее ограниченность. В отличие от капитала земля неподвижна. На уровне народного хозяйства в большинстве стран Западной Европы и Северной Америки предложение земли более или менее стабильно. Возможности расширения сельскохозяйственных площадей весьма незначительны. Одно из немногих исключений составляют Нидерланды, где в последние десятилетия удалось расширить сельскохозяйственные угодья за счет осушения прибрежных районов моря. Очевидно, что такое дорогое удовольствие могут себе позволить отнюдь не все страны. В большинстве же развитых стран наблюдается тенденция к сокращению сельскохозяйственных площадей как следствие развития городского хозяйства и инфраструктуры (строительства дорог, различных зданий, сооружений и т.п.).

Предложение земли ограничено не только на макро-, но и на микроуровне. Для большинства ферм расширение не только в краткосрочном, но и в долгосрочном периоде наталкивается на определенные трудности.

Факторами, влияющими на предложение земли, являются плодородие и положение. Поэтому когда мы говорим об ограниченности земли, мы имеем в виду землю определенного качества, расположенную в определенном месте. Естественно, что количество хорошей земли вокруг конкретного крупного города или даже отдельной фермы ограничено вдвойне: и по качеству, и по количеству.

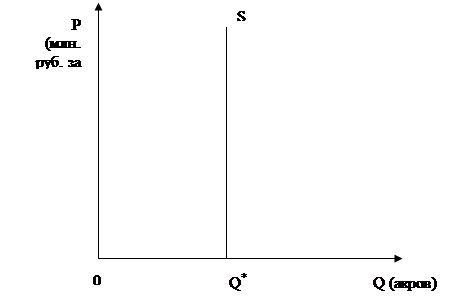

Рис. 37. Предложение земли.

Фиксированный характер предложения земли означает, что кривая предложения абсолютно неэластична. Если на оси абсцисс отложить количество акров земли, а на оси ординат – цену акра земли, то кривая предложения земли будет представлять линию, параллельную оси ординат (см. рис. 37). Это означает, что предложение земли не может быть увеличено даже в условиях значительного роста цен на землю. Для того чтобы определить, какая цена реально установится, необходимо проанализировать спрос, который в данном случае играет активную роль, ведь только от него будет зависеть уровень цен на землю.

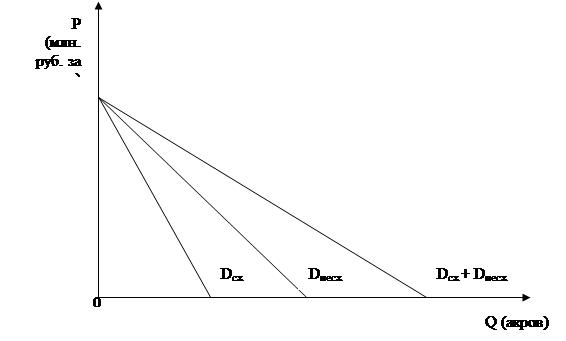

Спрос на землю неоднороден. Он включает два основных элемента – сельскохозяйственный и несельскохозяйственный спрос:

D = Dсх + Dнесх,

где D – совокупный спрос;

Dсх – сельскохозяйственный спрос;

Dнесх – несельскохозяйственный спрос.

Если на оси абсцисс мы отложим количество акров земли, а на оси ординат – цену за акр земли, то кривая сельскохозяйственного спроса на землю Dсx будет, иметь отрицательный наклон. Это связано с тем, что по мере вовлечения земли в хозяйственный; оборот (при данном уровне развития техники и технологии) мы должны будем переходить от лучших по плодородию земель средним и даже худшим.

|

Рис. 38. Совокупный спрос на землю.

Идея уменьшающегося плодородия почв встречается уже у А.Серрав 1613 г., а более или менее четкое обоснование этой идеи в VI качестве закона – у А.Тюрго(1727-1781) в 1766-1768 гг. и Дж.Андерсона(1739-1808) в 1775-1777 гг.1 Закон уменьшающегося плодородия почвы, получает широкое распространение в политической экономии XIX в. благодаря работам Д.Рикардо (1772-1823).

Кривая несельскохозяйственного спроса также имеет отрицательный наклон, так как связана главным образом с местоположением, и здесь также есть свои ограничения, так как приходится использовать не только земли в центре города; (например, для жилищного строительства и офисов), но и на окраинах. Совокупный спрос D на землю определяется путем сложения по горизонтали кривых сельскохозяйственного и несельскохозяйственного спроса (рис. 20).

Мы уже встречались в предыдущей главе с понятием «экономическая рента». Экономическая рента – это плата за ресурс,предложение которого строго ограничено. Земельная рента представляет частный случай экономической ренты. Слово «рента» в переводе с французского означает «отданная». В этимологии этого слова, таким образом, воспроизводится факт передачи части продукции (или дохода), произведенной земледельцем, собственнику земли. Земельная рента – это плата за, использование земли, и других природных ресурсов, предложение которых строго ограничено.Предложение земли и других природных ресурсов выступает как запас, рента – как поток.

Первоначально проблема ренты, возникла в земледелии, и понятия «земельная рента» и «экономическая рента» совпадали. Сейчас понятие «экономическая рента» шире понятия «земельная рента». Экономическая рента включает земельную ренту, но не сводится к ней. Экономическую ренту могут получать звезды эстрады, знаменитые киноактеры, выдающиеся спортсмены.

Рассмотрим сначала ренту, которую получают все собственники земли независимо от ее качества. Такую ренту К.Маркс назвал абсолютной, а Н.Г. Чернышевский – «праздной»1. Для анализа мы исходим из ряда предпосылок. Мы предполагаем:

1. Полное подчинение аграрного производства рынку, т.е. отсутствие производства для собственных целей (что в условиях производства продовольствия нередко имеет место).

2. Отделение земли как объекта хозяйства от земли как объекта собственности. Это означает, что все земли арендуются на совершенно конкурентном рынке.

3. Вся земля используется для производства основного продукта питания (например, пшеницы в США, ржи в России или риса в Китае).

4. Все земли имеют одинаковое качество, одинаково производительны.

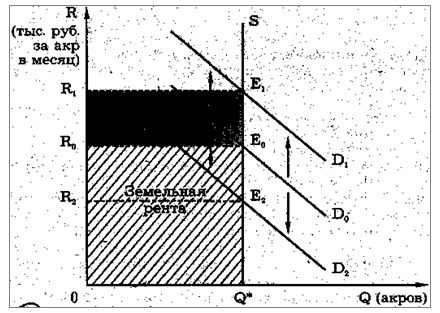

Рис. 39. Равновесие на рынке земли: изменения уровня

земельной ренты.

Предложение земли абсолютно неэластично. Поэтому если мы на оси абсцисс отложим земельную площадь (определенное количество акров земли), а на вертикальной оси – ренту (сумму денег, которую арендаторы ежемесячно выплачивают за каждый акр), то кривая предложения S будет параллельна оси ординат (рис. 39). Кривая спроса D0 будет иметь отрицательный наклон вследствие действия закона уменьшающегося плодородия.

Пересечение кривой спроса D0 с кривой предложения S определяет равновесие на рынке земли. R0 означает уровень ежемесячной ренты за один акр земли. Площадь 0Q*E0R0 представляет собой совокупную ренту за всю используемую в данном обществе землю. Изменение спроса на основной продукт питания (пшеницу) повысит ежемесячную ренту за один акр земли с R0 до R1. Это приведет и к увеличению чистой экономической (абсолютной) ренты до площади 0Q*E1R1. В случае падения спроса на пшеницу ежемесячная земельная рента за акр земли уменьшится до R2 и абсолютная рента сократится до 0Q*E2R2.

Предложенная модель наглядно показывает активную роль спроса. В условиях неэластичного предложения земли цена земли и абсолютная рента всецело зависят от изменения спроса.

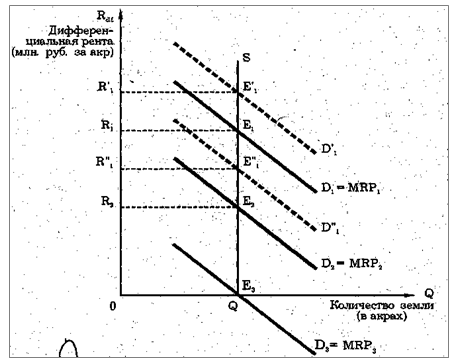

В предложенной модели чистой экономической (абсолютной) ренты предполагалось одинаковое качество и одинаковое местоположение земли. В действительности земля различается («дифференцируется») и по плодородию, и по положению. Вопрос о дифференциальной ренте впервые был детально разработан в трудах Д.Рикардо.

Рассмотрим проблему на примере естественного плодородия земли. Допустим, имеется земля трех видов: лучшая, средняя и худшая. При равных вложениях капитала и труда на одинаковых по размеру участках могут быть получены различные результаты вследствие различного плодородия земли. Более высокая производительность и соответственно урожайность в этом случае всецело являются следствием различий в естественном плодородии. Собственник земли поэтому будет стремиться получить весь дифференциальный добавочный доход. Поэтому рента на лучшую землю будет выше, чем на среднюю, а на среднюю выше, чем на худшую. Худшая земля будет давать ее владельцу лишь чистую экономическую (абсолютную) ренту, а средняя и лучшая, наряду с абсолютной рентой, еще и дифференциальную (рис. 22).

Рисунок иллюстрирует механизм получения дифференциальной ренты. Собственники лучшей земли за каждый акр будут получать ежемесячную дифференциальную ренту R1, а собственники средней земли – ренту R2. Дифференциальная рента с худшей земли будет равна нулю. (Для упрощения на рис. 40 предполагается, что количество худшей, средней и лучшей земли одинаково.) Аналогично получается дифференциальная рента по положению.

Рис. 40. Дифференциальная рента.

Плодородие земли не является раз и навсегда данным. Оно может быть улучшено или ухудшено в результате хозяйствования на земле. К естественному плодородию может добавиться искусственное. Современная земля является результатом длительного процесса вложения капитала и труда. Не случайно Д.И. Писарев сравнивал землю с «огромной сберегательной кассой», в которую с незапамятных времен вложено неизмеримое количество труда многих десятков поколений1.

Дополнительная отдача от вложений капитала может повысить производительность труда, понизить или оставить ее на том же уровне. В случае если добавочные вложения капитала приведут к росту эффективности производства, говорят о повышающейся дополнительной отдаче. Тогда при перезаключении арендного договора возрастет и рента. Для лучших земель она поднимется до R'1. В случае если добавочные вложения капитала приведут к общему падению эффективности производства, говорят о снижающейся дополнительной отдаче. Рента с лучших земель соответственно снизится до R"1. В случае если добавочные вложения капитала не изменят уровень эффективности, дополнительная отдача будет постоянной. Рента с лучших земель останется на том же уровне R1.

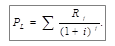

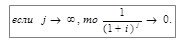

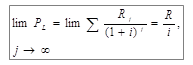

Цена на землю определяется путем капитализации ренты. Допустим, что какой-то участок земли приносит ежегодно ренту в R долл. Какова может быть стоимость участка земли? Ответить на этот вопрос – это значит определить альтернативную стоимость для собственника земли. Цена земли должна представлять сумму денег, положив которую в банк, бывший собственник земли получал бы аналогичный процент на вложенный капитал. Следовательно, цена земли представляет собой дисконтированную стоимость будущей земельной ренты:

Цена земли – это бессрочное вложение капитала. Поэтому

Тогда

где R – годовая рента;

i – рыночная ставка ссудного процента.

Если рента равняется 400 долл., а ставка ссудного процента составляет 5%, то цена земли равняется 400/5% = 400  100/5 = 8000 долл.

100/5 = 8000 долл.

В действительности рента составляет лишь часть суммы, которую арендатор платит земельному собственнику. Арендная плата включает, кроме ренты, еще амортизацию на постройки и сооружения (которые находятся на земле), а также процент на вложенный капитал. Если собственник земли сделал какие-то улучшения, то он должен и возместить стоимость этих сооружений, и получить процент на затраченный капитал (ведь он мог положить капитал в банк и спокойно жить, получая проценты). Строительство зданий и сооружений на земле; затраты, связанные с улучшением плодородия, развитие инфраструктуры приводят к тому, что в структуре арендной платы все большую долю составляют амортизация и процент на капитальные вложения – «рента разбухает». Происходит это потому, что земельный собственник стремится учесть эти вложения, поднимая арендную плату.

Чем короче контракт, тем быстрее можно поднять арендную плату, мотивируя это улучшенными качествами земли или развитой инфраструктурой хозяйства. Поэтому арендаторы стремятся осуществить такие вложения, которые полностью окупятся за период аренды. Отсюда известная противоположность интересов. Собственники земли стремятся сократить сроки аренды, а арендаторы стремятся ее увеличить. Не случайно, что в Западной Европе сложилась традиция сдачи земли под постройки сроком на 99 лет. За этот период стоимость могла быть целиком списана, а само здание приходило в полную негодность.

Арендный договор в Бельгии (где в начале 90-х гг. арендовалось 68% всех земель) заключается обычно на срок не менее 9 лет, хотя в этой стране существует практика договоров и на более длительный срок (на 27 лет или до достижения арендатором 65 лет). Неслучайно современное аграрное законодательство (например, бельгийский закон 1988 г.) в принципе допускает право арендатора на компенсацию добавленной стоимости, получаемую в результате улучшений. Величина арендной платы в Западной Европе колеблется от 80-90 ЭКЮ в Шотландии до 200-250 ЭКЮ в Германии и Нидерландах, что составляет 1-3% цены земли. Это сравнительно низкий показатель капиталоотдачи, однако многие землевладельцы рассматривают покупку земли как форму страхования от инфляции и полагают, что со временем цена земли может возрасти.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 1142; Нарушение авторских прав?; Мы поможем в написании вашей работы!