КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчет валового выпуска по отраслям экономики

|

|

|

|

ФГОУ ВПО

Право

Учебное пособие

[1] Баглай М.В. Конституционное право Российской Федерации. М., 2006. С. 167.

[2] Стоит отметить, что до 2007 года выборы депутатов Государственной Думы проводились по так называемой смешанной избирательной системе, при которой 225 депутатов избирались по партийным спискам, а другие 225 – по одномандатным избирательным округам.

«Ижевская Государственная Сельскохозяйственная Академия»

Методические указания по самостоятельной работе студентов

по дисциплине «Статистика»

тема: «Система национальных счетов»

для студентов специальностей:

080109 «Бухгалтерский учет, анализ и аудит»,

080502 «Экономика и управление на предприятии»

Ижевск 2010

УДК

ББК

Методические указания составлены на основе Государственного образовательного стандарта высшего профессионального образования, утвержденного 17.03.2000г.

Методические указания рассмотрены и рекомендованы к изданию кафедрой экономического анализа и статистики ИжГСХА, протокол №9 от 24 февраля 2010г.

Рецензенты:

Кандидат экономических наук, доцент кафедры «Бухгалтерского учета, анализа и аудита» ИжГСХА Е.А. Шляпникова

Кандидат экономических наук, доцент, зав. кафедрой «Финансы и учет»УдГУ

С.Ф. Федулова

Составитель:

Кандидат экономических наук, доцент кафедры «Экономического анализа и статистики» ИжГСХА Л.А. Истомина

М 54 Методические указания по дисциплине «Статистика» раздел: «Система Национальных Счетов» для студентов специальностей 080109 «Бухгалтерский учет, анализ и аудит», 080502 «Экономика и управление на предприятии АПК»: методическое пособие / сост. Л.А. Истомина.- Ижевск: РИО ФГОУ ВПО Ижевская ГСХА, 2010. - 110с.

В методических указаниях по дисциплине «Статистика», представлены теоретические вопросы по разделу системы национальных счетов, которые закреплены практическими расчетами, задачами в области методологии построения национальных счетов. Указания рассчитаны для студентов экономического факультета по специальностям 080109 «Бухгалтерский учет, анализ и аудит»,080502 «Экономика управление на предприятии АПК»

УДК631.15.338.28.(09)

ББК 65.32-55

©ФГОУ ВПО Ижевская ГСХА, 2010

©Истомина Л.А., 2010

Содержание

1.Расчет валового выпуска по отраслям экономики 4

2.Валовой выпуск, промежуточное потребление и добавленная стоимость по отраслям экономики 9

3.Категории, классификации, группировки, показатели и схемы счетов 12

4. Национальные счета и их характеристика 32

Задачи 50

Литература 104

В первом разделе приводятся общие методические указания по расчету валового выпуска и отраслевая специфика для различных отраслей экономики.

Валовой выпуск (ВВ) представляет собой стоимость продуктов и услуг, произведенных в отчетном периоде, и является исходным показателем для расчета валового внутреннего продукта (ВВП) на стадии производства.

Составляющими ВВ являются:

- выпуск продуктов;

- выпуск рыночных услуг;

- выпуск нерыночных услуг;

- косвенно измеряемые услуги финансового посредничества. При расчете ВВ необходимо принимать во внимание следующие

моменты:

1. ВВ оценивается в текущих, т.е. рыночных, ценах, действующих на момент производства товаров или оказания услуг.

2. Продукция и услуги включаются в валовой выпуск того периода, в котором они были произведены, независимо от того, в каком периоде произошла их продажа.

3. В стоимость валового выпуска как результата деятельности предприятия за период времени (год, квартал, месяц) входят продукты в разной степени готовности:

- готовая продукция - продукты, изготовление которых завершено в пределах данной хозяйственной единицы;

- полуфабрикаты- продукты, прошедшие обработку в пределах хотя бы одного производственного подразделения и доведенные до определенной степени готовности;

- незавершенное производство - продукты, незаконченные обработкой в пределах одного производственного подразделения.

4. В валовой выпуск включаются некоторые виды произведенных,

но нереализованных продуктов и услуг. К ним относятся:

- продукты и услуги, произведенные предприятиями для внутрипроизводственных нужд;

- продукты и услуги, обмениваемые по бартеру;

- продукты и услуги, предоставленные производителем своим работникам в качестве оплаты труда;

- продукты и услуги, переданные подразделениям предприятий, оказывающим услуги своим работникам (столовые, детские сады, поликлиники, профилактории и т.п.);

- сельскохозяйственные и пищевые продукты, одежда, обувь, предметы мебели, произведенные домашними хозяйствами для собственных нужд и потребления;

- платные домашние услуги (оплачиваемая домашняя прислуга);

- условно исчисленные услуги финансовых посредников.

5. Не входят в состав ВВ:

- бесплатные домашние услуги;

- земельная рента;

- обслуживание и ремонт жилых зданий силами самих владельцев.

6. Валовой выпуск отраслей, оказывающих платные (рыночные) услуги (коммунальное хозяйство, бытовые услуги, платное просвещение и др.), представляет собой сумму выручки от их оказания.

7. Валовой выпуск отраслей, оказывающих бесплатные (нерыночные) услуги, оценивается по текущим затратам на их оказание как сумма промежуточного потребления, потребления основного капитала, оплаты труда наемных работников и других чистых налогов на производство.

Таблица 1

Особенности расчета показателя валового выпуска отдельных отраслей экономики

| Отрасль | Виды продукции, включаемые в ВВ | Виды продукции, не включаемые в ВВ |

| 1.Промышленность | • готовая продукция независимо от дальнейшего использования • полуфабрикаты, реализованные за пределы предприятия и прирост полуфабрикатов на складе (определяется как стоимость на конец минус стоимость на начало периода) • работы и услуги промышленно-производственного характера, выполненные по заказам со стороны, включая стоимость сырья и деталей, принадлежащих заказчику) • капитальный ремонт машин и оборудования, принадлежащих предприятию • изменение стоимости незавершенного производства на конец года по сравнению с началом года | • выручка от реализации забракованной продукции • выручка от реализации выбывшего имущества предприятия • холдинговая прибыль – изменение стоимости продукции в результате изменения цен за время нахождения ее в запасах |

| 2. Сельское хозяйство | • готовая продукция растениеводства (стоимость валового сбора урожая сельскохозяйственных культур) независимо от дальнейшего использования • готовая продукция животноводства, в том числе: а) стоимость готовых продуктов от хозяйственного использования животных (мясо, молоко, яйцо, мед, шерсть, пух, навоз) б) стоимость доращивания скота до взрослого состояния • стоимость выращивания многолетних насаждений до возраста хозяйственного использования • сельскохозяйственные услуги (работы по улучшению земель, химизации, землеустройству, зоотехническому и ветеринарному обслуживанию) • изменение стоимости незавершенного производства на конец года по сравнению с началом года | • потери при уборке урожая • выращивание лесных насаждений • заготовка дров • сбор грибов, ягод, других готовых продуктов природы • продукты убоя скота (мясо, кожа, субпродукты) • продукция рыболовства и рыборазведения • продукты переработки сельскохозяйственных продуктов, если она осуществляется сельскохозяйственными предприятиями |

| 3. Строительство | • строительно-монтажные работы; • проектно-изыскательские, геолого -разведочные и буровые работы,относящиеся к определенным хозяйственным объектам и выполняемые за счет капиталовложений • капитальный ремонт зданий и сооружений •текущий ремонт зданий и сооружений, осуществляемый подрядными организациями • строительство частных домов и производственно-хозяйственных строений, выполняемое собственными силами домашних хозяйств •работы по улучшению земли, ирригационные и мелиоративные работы •изменение незавершенного строительства и незавершенного строительного производства на конец года по сравнению с началом года | • стоимость смонтированного и установленного оборудования |

| 4. Транспорт | • доходы от перевозок грузов, пассажиров и багажа • доходы от перевозок грузов в вагонах нерабочего парка • доходы от оказания различных услуг клиентам (доходы камер хранения ручной клади и багажа, оплата услуг носильщиков, арендная плата за складские помещения, участки земли и строения, сдаваемые различным предприятиям и организациям; комиссионные сборы за оказание услуг в пассажирских поездах; выручка от продажи перронных билетов; погрузочно-разгрузочных работ и транспортно-экспедиторских операций) | |

| 5. Связь | • доходы от доставки почтовых отправлений • абонементная плата за телефон, радио, телевидение • выручка от использования телефонных и телеграфных каналов, телефакса и телекса • доходы от рекламы • доходы от продажи почтовых марок, конвертов, открыток • плата за установку телефона и др. | |

| 6. Торговля | • реализованное наложение: разница между ценой продажи и ценой покупки товара розничными и оптовыми организациями | |

| 7. Жилищное хозяйство | • квартирная плата • дотации из государственного и местного бюджета • затраты на содержание жилищных хозяйств, находящихся в собственности предприятий • условная рента собственного жилого фонда (определяется по квартирной плате аналогичного вида наемного жилья) | |

| 8. Финансы (банки и другие финансовые посредники) | • косвенно измеряемые услуги финансовых посредников, определяемые как разница между процентами, полученными банками за предоставленные кредиты и по другим инвестициям, минус проценты, выплаченные банками в качестве компенсации за взятые ими депозиты и по другим обязательствам перед клиентами • стоимость платных услуг, оказываемых клиентам: обмен валюты, сдача в аренду сейфов, продажа ценных бумаг, консультационные услуги и т.п. | • доход от инвестирования собственных средств • доход от продажи валюты за счет роста курса валюты |

| 9. Страхование | • стоимость страховых услуг, определяемая как разница между платой, полученной с клиентов при заключении договоров страхования, и страховыми премиями, выплаченными в связи с наступлением страховых событий • доход от инвестиций, привлеченных в виде страховых взносов финансовых средств • стоимость прочих платных услуг, оказываемых клиентам (определение ущерба, нанесенного имуществу, и т.п.) | • средства, направляемые на увеличение технических резервных фондов • доход от инвестирования собственных средств |

Для анализа динамики или для межрегиональных сравнений структуры ВВ применяют показатели структурных сдвигов:

|

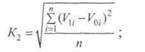

| 2) квадратический коэффициент структурных сдвигов |

|

1) коэффициент абсолютных структурных сдвигов

К1 и К2 позволяют сравнивать изменения в структуре совокупности за несколько лет;

3) интегральный коэффициент структурных сдвигов Гатева

где V1i, V0i, - доля i -й части совокупности в общем итоге соответственно в отчетном и базисном периодах;

п - число частей в структуре совокупности. Наименование частей в отчетном и базисном периодах должно совпадать.

Коэффициент Гатева изменяется в пределах от 1 до -1. Если значение коэффициента близко к 0 - структурные сдвиги незначительны, если к [1] - структура изменилась кардинально.

|

|

|

|

|

Дата добавления: 2014-12-23; Просмотров: 840; Нарушение авторских прав?; Мы поможем в написании вашей работы!