КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

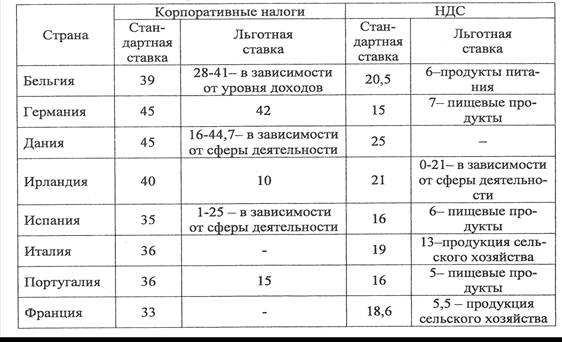

Налоги в странах Европейского союза, влияющие на осуществление

|

|

|

|

лизинговых операций в аграрном секторе экономике, % [14]

Данные табл. 4.10 свидетельствуют о том, что во многих странах Европейского союза установлены льготные ставки НДС для продукции сельскохозяйственного производства, причём этот уровень ниже стандартной ставки в 2-3 раза. Кроме того, в некоторых странах (Дания, Испания и др.) существуют льготы в отношении величины корпоративных налогов для предприятий некоторых сфер экономики, а сельское хозяйство, как правило, относится к сферам с льготным режимом налогообложения. При этом, как показали исследования, во всех европейских странах, за исключением некоторых стран СНГ, не существует практики бюджетного финансирования закупок сельскохозяйственной техники для передачи ее в лизинг.

Необходимо подчеркнуть, что основными причинами, по которым государство представляет льготы лизингу являются [12]:

– во-первых, лизинг – это мощный стимулятор развития производства. Увеличение суммы финансирования при лизинговой форме капиталовложений имеет прямое влияние на возрастание производственной эффективности лизингополучателя. И в этом роль лизинга для интенсификации инвестиционного процесса трудно переоценить;

– во-вторых, с точки зрения государства, важным в лизинге является то, что лизинговая форма капиталовложений способствует переориентации кредитной деятельности на нужды производства. Финансовые, в частности банковские, круги находят, что лизинг снижает отдельные факторы инвестиционных рисков по сравнению с другими формами финансирования и открывает доступ к получению налоговых льгот;

– в-третьих, лизинг позволяет осуществлять производственные инвестиции в условиях высоких темпов научно-технического прогресса. При лизинге экономически оправдана политика ускоренной амортизации, тогда как при прямом кредитовании производства это не всегда приемлемо. Ускоренное накопление амортизационного фонда способствует своевременной замене оборудования на более прогрессивное;

– в-четвертых, лизинг может стимулировать производственные инвестиции при высоких ставках ссудных фондов. То, что рентабельность предприятий промышленных отраслей в целом ниже, чем у предприятий финансовой и торговой сфер экономики, факт общеизвестный. Поэтому промышленным предприятиям сложнее, а подчас просто невыгодно пользоваться дорогими кредитными ресурсами. Однако лизинг, при высокой рыночной ставке ссудных фондов, может обеспечивать относительное снижение ставки арендной платы производителям продукции;

– в-пятых, лизинг, как форма инвестиций, способствует развитию рыночной инфраструктуры. Основному звену рыночной экономики – малому и среднему бизнесу – представляется дополнительная возможность получения инвестиций.

Отсюда следует, что при помощи лизинга государство решает различные проблемы как в экономической, так и в социальной сферах (например, создание новых рабочих мест). В то же время лизинг способствует уменьшению налоговых поступлений в доходную часть бюджета. Однако, именно налоговые поступления имеют наибольший удельный вес в доходах бюджета и их величина представляется наиболее значимым показателем бюджетной эффективности любого проекта. Коммерчески эффективный лизинг, строящийся его участниками на налоговой основе, способствует снижению налоговых поступлений с прибыли предприятий в бюджет по сравнению с традиционным кредитным финансированием капиталовложений. Лизинг позволяет его участникам увеличить и перераспределить стоимость предоставляемых государством инвестиционных налоговых льгот. Это означает, что [12]:

– во-первых, не все налоговые преимущества лизинга получает арендатор. Лизинг позволяет лизингодателю использовать процентный и амортизационный налоговые щиты с одновременным использованием арендатором налогового щита арендной платы, который отсутствует при прямом кредитном финансировании. Часть налоговых льгот, предоставляемых правительством производственной сфере экономики, при лизинге переходит к лизингодателю, то есть в финансовую сферу;

– во-вторых, лизинг для государства видится еще менее привлекательным, если он осуществляется внутри страны и ставка налога на прибыль лизингодателя больше ставки налога на прибыль арендатора. Получаемые лизингодателем налоговые льготы оказываются больше тех налоговых льгот, которые мог бы получить арендатор;

– в-третьих, в международных лизинговых операциях происходит импорт налоговых льгот лизингодателем – экспортером капитальных товаров. В противовес чему задолженность по международному лизингу не учитывается Международным Валютным Фондом в задолженности страны арендатора и как бы появляется возможность превысить первоначально установленный лимит кредитов. Однако, лизинговая задолженность, в экономическом смысле, тот же долг и собственно внешняя государственная задолженность от внебалансового учета арендных обязательств меньше не становится.

Следовательно, если эффективность лизинга основывается только на особенности налоговых условий его проведения, то взаимная выгода участников лизинга происходит исключительно за счет государства. Экономически эффективный лизинг с точки зрения государства сопровождается побочным эффектом перераспределения налоговых льгот. «Издержки перелива» в лизинге возникают у государства, когда предоставленные им налоговые льготы производственному сектору экономики перемещаются к лизингодателю, который не является непосредственным производителем продукции [17].

В таком случае государство постоянно находится перед выбором: кому, в каком виде и объеме представлять или же не представлять налоговые льготы. Но, наряду с регулированием лизинговых отношений посредством налогов, оно может само принимать непосредственное участие в финансировании лизинговой деятельности. М. Ковалев [11] отмечает, что политику государства в области лизинговой деятельности можно рассматривать в трех направлениях: создание специальных лизинговых компаний для осуществления отраслевых программ, организация фондов для стимулирования инвестиций в отдельные сектора экономики, а также участие самого правительства в льготном финансировании лизинговой деятельности в части государственных программ. При этом, круг вопросов, связанных с участием государственного капитала в лизинге, в принципе тот же, что и при государственных инвестициях вообще. Государственные инвестиции должны способствовать развитию рыночной инфраструктуры в приоритетных для государства направлениях, например, в сфере АПК. Однако далее автор высказывает сомнения по поводу того, что государство может столь же эффективно распоряжаться своими инвестиционными ресурсами, как и частные компании, и указывает, что прямые государственные капиталовложения не всегда благоприятно влияют на экономику страны.

Таким образом, отношения государства и лизинга в настоящее время остаются довольно сложными, но тем не менее идет постоянный поиск «золотой середины», когда в равной степени учитывались бы интересы как государства, так и частного сектора экономики.

Изложенное позволяет сделать следующие выводы:

1. С экономической точки зрения лизинг – это сложное явление, включающее в себя элементы аренды, купли-продажи и кредита. При этом отличительными чертами лизинга являются: наличие посредника – лизингодателя; приближение срока аренды к полезному сроку службы объекта; компенсирование в течение срока аренды арендодателю всей или почти всей стоимости объекта аренды; выкуп объекта лизинга по истечению срока аренды.

2. Применительно к современному этапу развития лизинговых отношений в Республике Беларусь лизинг необходимо определить как комплекс экономических взаимоотношений, направленный на активизацию инвестиционной деятельности посредством реализации договоров кредита, купли-продажи и аренды, что позволяет рассматривать его как особый вид предпринимательской деятельности.

3. Основные проблемы государственного регулирования лизинговых отношений связаны с тем, что лизинг позволяет государству, с одной стороны, решить целый ряд экономических и социальных задач (привлечение инвестиций в реальный сектор экономики, создание новых рабочих мест и т.д.), но с другой – способствует уменьшению налоговых поступлений в бюджет, уменьшая тем самым бюджетную эффективность проектов по сравнению с другими вариантами финансирования. Поэтому, в зависимости от своих целей, государство должно либо устанавливать субъектам лизинга определенные льготы (льготное налогообложение, применение механизма ускоренной амортизации и т.д.), либо отменять или не устанавливать данные льготы.

Государство может само участвовать в финансировании лизинговых проектов путем создания специальных лизинговых компаний, льготного финансирования коммерческих лизинговых компаний, организации специальных фондов по поддержке лизинга в приоритетных отраслях экономики, в том числе в АПК.

Вопросы для самоконтроля

1. Дайте формулировку лизинга.

2. Какие основные субъекты лизинговых сделок?

3. Какие взаимоотношения возникают между всеми участниками лизинговой сделки?

4. Назовите отличительные признаки лизинга.

5. Почему возникает необходимость государственного регулирования лизинговых отношений?

6. Назовите основные причины, по которым государство представляет льготы лизингу.

|

|

|

|

|

Дата добавления: 2014-12-23; Просмотров: 448; Нарушение авторских прав?; Мы поможем в написании вашей работы!