КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Интеграционные процессы в нефтегазовом секторе

|

|

|

|

Рыночная власть нефтегазовых компаний и ее оценка

Рыночная власть в общем виде заключается в способности продавцов или покупателей воздействовать на ценовые и неценовые условия конкуренции в отрасли, управляя не только предложением, но и спросом.

Монопольная власть – Монопсоническая власть –

власть произоводителя власть покупателя

(продавца)

доля рынка < 7%, норма прибыли < 10 %

доля рынка < 18 %, норма прибыли <14%

доля рынка < 22%, норма прибыли < 18%

доля рынка < 33-35% норма прибыли < 32%

Доля рынка – это объем продаж отдельной фирмы в общем объеме продаж отрасли.

Предприятие может быть признано доминирующим если его доля на товарном рынке составляет 50 % (в отдельных случаях доминирующим < 50 %)

Коэффициент (индекс) Бейна показывает экономическую прибыль на один рубль

собственного инвестированного капитала.

Разница между бухгалтерской и нормальной прибылью,деленной на собственный капитал фирмы

Индекс Лернера

L=(P− M C)/P

P – цена

МС – предельные издержки

Чем выше значение индекса, тем выше монопольная власть и дальше рынок от идеального состояния совершенной конкуренции.

Для облегчения расчетов, также используют АТС вместо МС

Индекс концентрации, характеризуемый как сумма рыночных долей нескольких крупнейших фирм, действующих в отрасли

C R k=∑Y i,i=1, 2...k

Yi – объем реализации товара на данном отраслевом рынке i-й фирмой, в долях;

k – количество фирм, для которых рассчитывается показатель.

Индекс Херфиндаля-Хиршмана, определяемый как сумма квадратов долей всех фирм, действующих на рынке:

Yi – доля i-той фирмы на данном отраслевом рынке;

n – число фирм на данном отраслевом рынке.

|

|

|

Чем больше значение индекса, тем выше уровень концентрации фирм нарынке.

1) HHI < 1000, CR3 < 45% – уровень концентрации в отрасли низкий;

2) 1000 < HHI < 2000, 45% < CR3 < 70% – уровень

концентрации в отрасли средний;

3) HHI > 2000, CR3 >70% – уровень концентрации в отрасли высокий.

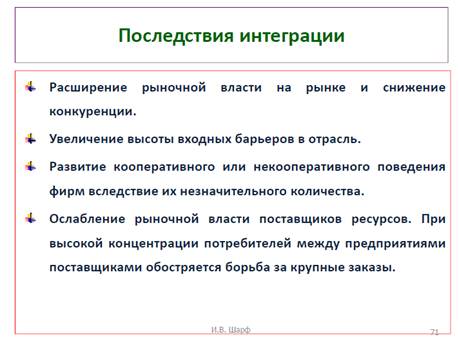

Преимущества интегрированных структур

Снижение трансакционных издержек, что особенно актуально для вертикально интегрированных фирм.

Улучшение финансовых результатов.

Снижение издержек по управлению и контролю за качеством продукции.

Получение эффекта интеграции, который делает само объединение различных субъектов в общую систему взаимовыгодным и экономически эффективным.

Снижение монопольной власти конкурента на товарном рынке при объединении

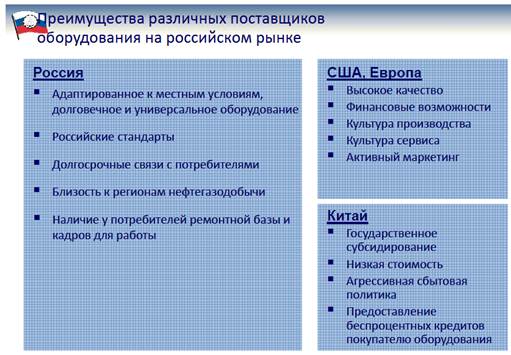

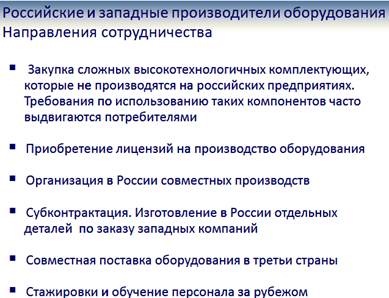

7. Производство нефтегазового оборудования: сравнительный анализ поставщиков и направления развития производства отечественного оборудования

8. Особенности государственного регулирования в сфере производства нефтегазового оборудования в России и мире.

Нефтегазовый рынок России с точки зрения государственного регулирования рассматривается как составная часть топливно-энергетического комплекса со всеми внутренними взаимосвязями, и в качестве объекта исследования сочетает в себе различных по задачам участников – государство в лице уполномоченных органов, регулирующих и контролирующих ситуацию; организации, непосредственно осуществляющие производственную и коммерческую деятельность, формирующие предложение; потребители нефти и нефтепродуктов (топлива, энергии в широком понимании), определяющие спрос.

На рынке нефти и нефтепродуктов предложение товаров осуществляется крупными нефтяными компаниями, которые сформировались в результате неоднократных слияний, поглощений, раздела и т.д.: ОАО НК «Роснефть», ОАО НК «ЛУКОЙЛ», ОАО «Сургутнефтегаз», НК «ТНК-ВР», ОАО «АНК Башнефть», ОАО «Татнефть», ОАО «НГК «Славнефть», ОАО «РуссНефть», ОАО «Газпром», в том числе ОАО «Газпром нефть», а также рядом независимых нефтеперерабатывающих заводов и компаний.

|

|

|

Фактически государственное регулирование рынка - это воздействие государства в лице государственных органов на экономические объекты и процессы и участвующих в них лиц. Осуществляется с целью организации процессов, упорядочения действий экономических субъектов, обеспечения соблюдения законов, отстаивания государственных и общественных интересов. Государственное регулирование реализуется через налоговую, бюджетную, структурно-инвестиционную, валютно-финансовую, научно-техническую политику. Государственная политика подразумевает помимо налоговой и других вышеперечисленных видов, участие в международных организациях и соглашениях, внешнеэкономическую политику, политику расходов (государственные закупки, инвестиции), экологические ограничения и, конечно же, ценовую политику.

Растущие потребности экономики и населения в перспективе требуют значительных инвестиционных потоков, обеспечить которые за счет средств консолидированных бюджетов или собственных средств нефтегазовых компаний не всегда представляется возможным, особенно при поиске, разведке, разработке и эксплуатации новых нефтегазоносных провинций в труднодоступных, стратегически важных и оспариваемых другими странами регионах. Одним из вариантов выхода в данных обстоятельствах является сотрудничество, либо партнёрство нескольких нефтегазовых компаний (в том числе на международном уровне), либо при поддержке или непосредственном долевом участии государства в лице уполномоченных представителей в различных проектах. При этом системы бухгалтерского учета в коммерческих организациях и бюджетного учета в учреждениях сопоставимы и согласованы.

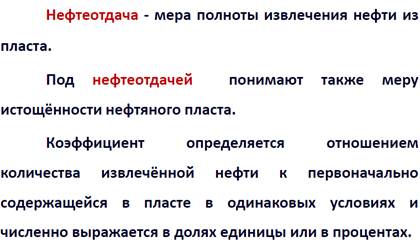

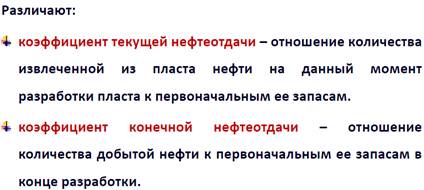

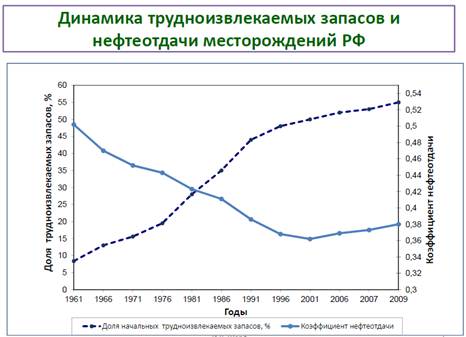

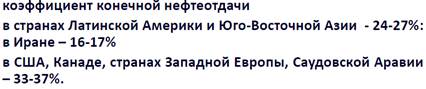

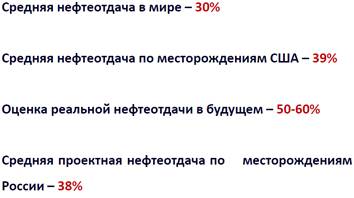

9. Нефтеотдача и динамика использования МУН в России и в мире.

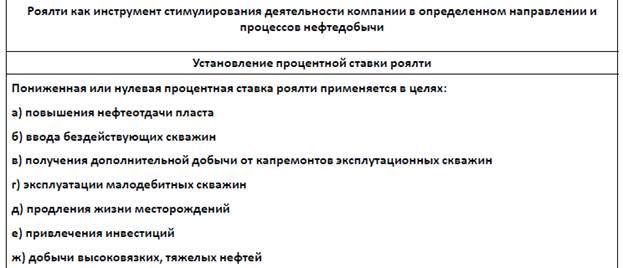

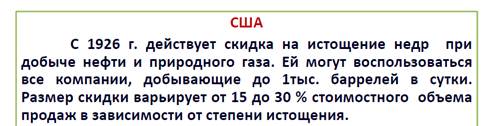

10. Методы экономического стимулирования нефтеотдачи

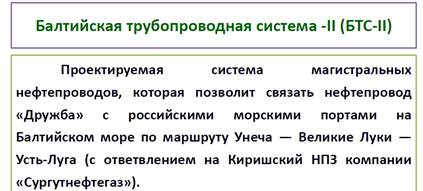

11. Основные нефтепроводные системы

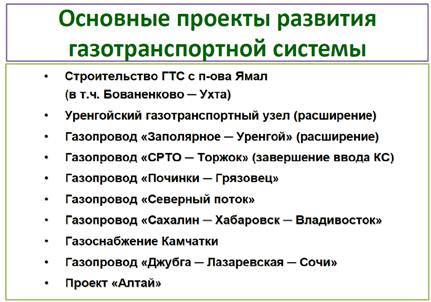

12. Основные газопроводные системы

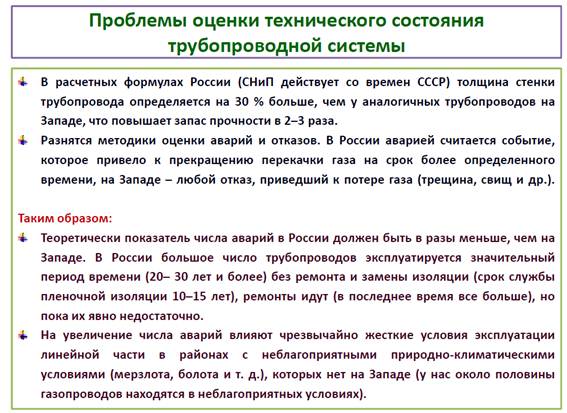

13. Современное состояние трубопроводной системы

|

|

|

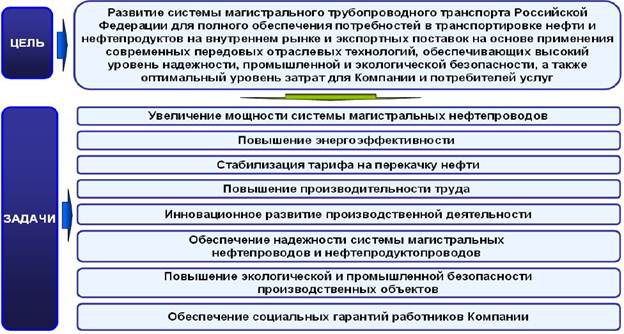

14. Программа стратегического развития ОАО «Транснефть» на период до 2020 г.

15. Сланцевый газ: запасы, особенности технологии, положительные и отрицательные моменты добычи

Сла́нцевый природный газ (англ. shale gas) — природный газ, добываемый из горючих сланцев, который состоит преимущественно из метана.

Разведанные запасы природного газа в РФ составляют 48 трлн м3, или свыше 33% мировых (145 трлн м3); начальные суммарные ресурсы достигают 260 трлн м3 (более 40% от 650 трлн м3). Наконец, доказанные (извлекаемые) запасы (43,3 трлн м3) обеспечивают нам текущий уровень потребления в течение 72 лет.

Для добычи сланцевого газа используют горизонтальное бурение, гидроразрыв пласта и сейсмическое моделирование 3D GEO. Аналогичная технология добычи применяется и для получения угольного метана.

В 2009 г. в США добыча газа действительно превысила добычу в России, и страна вышла на первое место в мире. Точнее, США вернули себе первое место. Многие годы, начиная с 80-х годов (после освоения гигантских месторождений газа на севере Зап. Сибири), СССР, а затем Россия опережала США по добыче газа и по его запасам. США в эти годы, прочно занимая второе место по добыче, всегда оставались на первом месте по потреблению газа. До 2007 года добыча в этой стране медленно падала.

В 2008 г. добыча в США выросла сразу на 7,5% (на 41,5 млрд. куб.м). В том же году из сланцев добыли 51,7 млрд. куб.м. В 2009 г. рост объёмов добычи газа из сланцев продолжался и составил более 80 млрд, (свыше 12% всей газодобычи США), в основном (70%) из одного месторождения Barnett, принадлежащего компании ChesapeakeEnergy. Для сравнения, в России за тот же год добыча упала на 12,5% и составила 582 млрд.; причина этого падения добычи – чисто экономическая – уменьшение платёжеспособного спроса на газ на внешнем и внутреннем рынках в связи с разразившемся глобальным экономическим кризисом.

Сланцевый газ является сильно рассеянным полезным ископаемым. Его добыча, как уже отмечалось, отличается наиболее мощным воздействием на окружающую среду, а затраты на освоение месторождений заметно превышают уровень инвестиций в другие газовые ресурсы. Тем не менее, отвергать перспективы добычи газа из сланцев в ближайшем и, тем более, в отдалённом будущем нет оснований.

|

|

|

16. Добыча сланцевого газа в США и влияние на российский экспорт

В США разведанные запасы сланцевого газа составляют 24 трлн куб. м. (технически извлекаемы — 3,6 трлн куб. м.[19]). Ведущей корпорацией в США по добыче сланцевого газа является Chesapeake Energy.[20]

В 2009 году добыча сланцевого газа в США составила 14 % от всего горючего газа; его доля увеличивается[21], что в 2009 году привело к существенным изменениям в распределении мирового рынка горючего газа между странами[22] [23] и образованию избыточного предложения на рынке к началу 2010 года[24]. В результате роста добычи сланцевого газа терминалы по импорту сжиженного газа, построенные в США, оставались бездействующими. В настоящее время они переоборудуются для экспорта газа (см. сланцевая революция).[25]

В ноябре 2009 года пресс-секретарь Белого дома заявил, что «использование сланцевого газа, как ожидается, значительно повысит энергетическую безопасность США и поможет снизить загрязнение парниковыми газами».[26]

К 2010 году добыча сланцевого газа в США достигла 51 млрд кубометров в год.[27] В начале апреля 2010 года сообщалось, что Министерство энергетики США установило, что цифры по производству природного газа в стране завышались, в связи с чем оно намерено скорректировать итоговые показатели в сторону уменьшения[28]

East European Gas Analysis прогнозирует, добыча сланцевого газа в США к 2015 году составит более 180 млрд кубометров в год. По основному прогнозу Международного энергетического агентства, добыча сланцевого газа в США к 2030 году будет не более 150 млрд кубометров в год.[17]

Добыча сланцевого газа уже оказывает реальное влияние на российский экспорт газа. Правда, это влияние носит опосредованный характер. Растущая добыча сланцевого газа в США приводит к тому, что цены остаются на очень низком уровне (в 2010 году добыча сланцевого газа составила около 130 млрд м3 из совокупных 600 млрд м3). Из-за низкого уровня цен поставки СПГ, которые были рассчитаны на поставки на американский рынок, идут на более доходные рынки – европейский и азиатский. Из-за этого цены на спотовом рынке снижаются. Газпром продает свой газ по долгосрочным контрактам, поэтому формально его это не затрагивает, но по факту из-за большой разницы между спотовыми и ценами по долгосрочным контрактам приходится идти на определенные ценовые уступки.

Ожидается, что добыча сланцевого газа в США продолжит увеличиваться, поэтому страна сможет экспортировать определенные объемы газа на европейский рынок и конкурировать с Газпромом на нем.

17. Добыча сланцевого газа в Европе

Крупные залежи сланцевого газа обнаружены в ряде государств Европы[29], в частности, в Австрии, Англии, Венгрии, Германии, Польше, Швеции, Украине[30].

В начале апреля 2010 года сообщалось, что в Польше открыты значительные запасы сланцевого газа, освоение которых планировалось в мае того же года компанией ConocoPhillips[31]. В середине 2011 года американское издание Stratfor отмечало, что «даже если поляки и обнаружат огромные запасы сланцевого газа в Померании, им потребуются десятки миллиардов долларов, чтобы построить необходимую для добычи инфраструктуру, трубопроводы для доставки, объекты для производства электроэнергии и химические заводы, необходимые, чтобы воспользоваться преимуществами этих запасов». По мнению Stratfor, «прогресс в этом направлении будет измеряться годами, возможно десятилетиями».[32]

МЭА прогнозирует, что добыча нетрадиционного газа в Европе к 2030 году составит 15 млрд кубометров в год. Согласно самым оптимистичным из нынешних прогнозов добыча в Европе не превысит 40 млрд кубометров в год к 2030 году. Многие полагают, что такие прогнозы занижены.[17]

18. Добыча сланцевого газа в Китае

Китай планирует в 2015 году добыть 6,5 млрд кубометров сланцевого газа. Общий объём производства природного газа в стране вырастет на 6 % с текущего уровня. К 2020 году Китай планирует выйти на уровень добычи в диапазоне от 60 млрд до 100 млрд кубометров сланцевого газа ежегодно.[49]

|

|

|

|

|

Дата добавления: 2015-01-03; Просмотров: 630; Нарушение авторских прав?; Мы поможем в написании вашей работы!