КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Абсолютное изменение суммы амортизационных отчислений под влиянием отдельных факторов?

|

|

|

|

Методы измерения производительности труда

При исчислении показателей производительности труда продукция может быть выражена:

§ В натуральных или условно-натуральных единицах (натуральный метод);

§ В стоимостных единицах (стоимостный метод);

§ В трудовых единицах (трудовой метод).

В зависимости от того, в каких единицах измеряется объем проду кции, производимой на предприятии, применяются различные методы измерения производительности труда: натуральный, условно-натуральный, стоимостный и трудовой.

Натуральный метод - объём производства продукции выражается в физических единицах - штуках, килограммах, метрах и т.д. Такой способ измерения объёма выпускаемой продукции представляется наиболее точным, но он имеет весьма ограниченную сферу применения, так как редкое предприятие выпускает однородную продукцию.

Условно-натуральный метод измерения объёма производства продукции, основанный на приведении разных изделий к одному измерителю. Область применения этого метода также ограничена лишь некоторыми отраслями народного хозяйства.

Трудовой метод основан на использовании для характеристики объёма производства норм трудовых затрат - нормо-часов. Он пригоден для оценки уровня производительности труда на отдельных участках производства, в цехах, но требует строгой обоснованности используемых норм. При разнонапряженности норм такой метод даёт существенные искажения, поэтому его применение не имеет широкого распространения.

Стоимостной метод наиболее универсален, он позволяет проводить сравнение уровня и динамики производительности труда на предприятии, в отрасли, регионе, в стране.

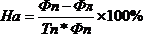

Амортизационные отчисления – это часть стоимости основных фондов, включаемая в себестоимость продукции за определенный период времени. Амортизационные отчисления производятся только до полного переноса стоимости основных фондов на себестоимость продукции. При расчете амортизационных отчислений используется норма амортизации. Норма амортизации – это установленный в процентах от стоимости размер амортизации за определенный период времени по конкретному виду основных фондов. Теоретически норма амортизации должна рассчитываться по формуле:

где На – годовая норма амортизации, %; Фп – первоначальная (восстановительная) стоимость основных фондов, р.; Фл – ликвидационная стоимость основных фондов, р.; Тп – срок полезного использования (или амортизационный период), лет. Срок полезного использования– период, в течение которого объект основных средств служит для выполнения целей деятельности организации. Срок полезного использования устанавливается налогоплательщиком самостоятельно с учетом статьи 258 Налогового кодекса и учетом классификации основных средств, утверждаемой Правительством РФ. С теоретической точки зрения срок полезного использования должен совпадать с нормативным сроком службы объекта, но на практике, срок полезного использования часто устанавливается короче нормативного.

Годовая сумма начисления амортизационных отчислений определяется: - при линейном способе – исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта; - при способе уменьшаемого остатка – исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта; при способе списания стоимости по сумме чисел лет срока полезного использования – исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а знаменателе – сумма чисел лет срока службы объекта. Исходными данными для определения амортизационных отчислений на планируемый период являются: показатели стоимости основных фондов на его начало; планы по вводу в действие других основных фондов; данные о проектируемом выбытии основных фондов; нормы амортизационных отчислений. Тщательное планирование амортизационных отчислений на начало года позволяет в дальнейшем упростить их расчет в течении планового периода. В этом случае амортизационные отчисле6ния (А) за каждый месяц определяются по упрощенной схеме: к амортизационным отчислениям за предыдущий месяц (Ао) добавляются амортизационные отчисления на вновь вводимые основные фонды (Авв.) и вычитаются амортизационные отчисления на выбывшие основные фонды (Авыб.). Сумма амортизационных отчислений на предприятии накапливается на счетах по учету износа и числятся до выбытия амортизируемого имущества с предприятия.

Годовые суммы амортизационных отчислений увеличиваются за счет приобретения и ввод в эксплуатацию нового амортизируемого имущества, и уменьшаются за счет выбытия (ликвидации, продажи, списания) со счетов бухгалтерского учета амортизируемого имущества.

|

|

|

|

|

Дата добавления: 2014-12-23; Просмотров: 1319; Нарушение авторских прав?; Мы поможем в написании вашей работы!