КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Список использованных источников и литературы

|

|

|

|

Расчет и анализ налоговых поступлений городского округа город Сибай Республики Башкортостан

Анализ начисленных и уплаченных налогов и сборов в консолидированный бюджет Российской Федерации с территории города Сибай Республики Башкортостан за 2009-2011 гг.

Взаимосвязь и построение межбюджетных отношений в Республике Башкортостан

Важнейшим условием самостоятельности любого бюджета (не только местного) является наличие законодательно утвержденных стабильных и постоянных источников доходов. Закрепление собственных доходов за муниципальными образованиями является необходимой предпосылкой для того, чтобы дать органам местного самоуправления и проживающему на соответствующей территории населению возможность самостоятельно зарабатывать деньги на цели социально-экономического развития муниципалитетов. Причем принцип закрепления доходов за соответствующими уровнями управления автоматически предполагает, что заработанные органами местной власти средства не подлежат изъятию.

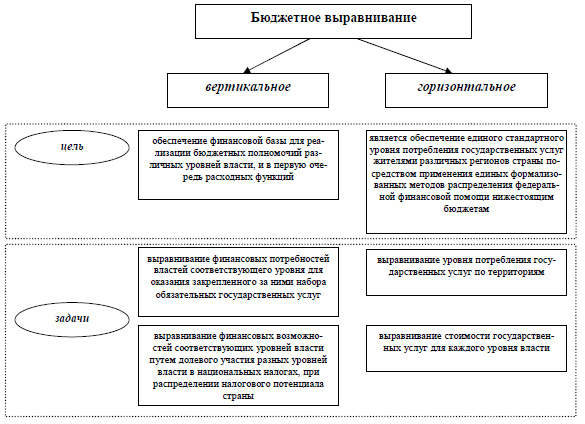

Различают вертикальную и горизонтальную сбалансированность бюджетной системы (см. рис. 1.)

Рис. 1. Схема бюджетного выравнивания

Горизонтальная несбалансированность бюджетов системы возникает вследствие различий экономического потенциала территориальных единиц. При этом горизонтальная несбалансированность проявляется как в различиях налоговых баз территорий, так и в разных потребностях и стоимости предоставляемых государственных услуг.

В соответствии с Бюджетным кодексом Российской Федерации в целях обеспечения сбалансированности территориальных бюджетов используются следующие формы межбюджетных трансфертов, предоставляемых из федерального бюджета:

- финансовая помощь бюджетам в форме дотаций из Федерального фонда финансовой поддержки субъектов Российской Федерации;

- субсидии (из Федерального фонда софинансирования расходов);

- субвенции (из Федерального фонда компенсаций), ссуды, бюджетные кредиты.

Эта система бюджетного устройства должна обеспечивать:

- создание для местных органов власти стимулов к эффективному сбору налоговых платежей;

- бюджетную ответственность — управление финансами в интересах граждан;

- выравнивание доступа граждан, вне зависимости от места их проживания, к основным социальным гарантиям;

- обеспечение единства налогово-бюджетной системы.

Бюджетное законодательство Российской Федерации в настоящее время не содержит четкого разграничения расходных полномочий и ответственности между органами власти разных уровней. Многие виды расходов отнесены к совместному финансированию.

Местные органы власти не в состоянии обеспечить бездефицитность своих бюджетов. В этих условиях они проводят политику выборочного или частичного исполнения своих финансовых обязательств. Обеспечение реальных полномочий местных органов власти является основной целью реформирования межбюджетных отношений. Для ее достижения необходимо предусматривать:

- разграничение расходных полномочий между уровнями бюджетной системы;

- достижение самостоятельности местных органов власти в управлении расходами своих бюджетов;

- сокращение нефинансируемых федеральных мандатов.

Значительная часть доходов территориальных бюджетов формируется за счет отчислений от федеральных налогов. Это связано с тем, что налогооблагаемая база местных налогов недостаточна для финансирования необходимых расходов.

Оказание финансовой помощи бюджетам других уровней должно быть социально и экономически обоснованным. Конечная цель такой помощи — выравнивание бюджетной обеспеченности территорий. Необходимо, чтобы она соответствовала следующим критериям:

- разделение финансовой помощи на текущую и инвестиционную, а также выравнивающую и стимулирующую;

- выделение в составе текущей помощи дотаций, субвенций и субсидий как основных форм финансовой поддержки;

- распределение финансовой помощи по единой методике на основе объективных критериев бюджетной обеспеченности регионов;

- утверждение методики распределения финансовой помощи федеральными законами;

- максимально возможная стабильность объемов распределения финансовой помощи, позволяющая субъектам Федерации самостоятельно прогнозировать размеры финансовой поддержки на среднесрочную перспективу;

- установление на федеральном уровне общих принципов выравнивания бюджетной обеспеченности муниципальных образований.

Реформа налоговой системы должна быть направлена на обеспечение самостоятельности бюджетов всех уровней, а не решать проблемы исключительно федерального бюджета. Коль скоро в России строится демократическое, федеративное государство, интересы субъектов Федерации и местного самоуправления должны соблюдаться и учитываться так же, как и интересы Федерации в целом. Пока же, особенно в области местного самоуправления, этого не наблюдается. Хотя общая структура доходов местных бюджетов соответствует общемировой практике (в плане высокого удельного веса налоговых поступлений в суммарных доходах), однако пропорции распределения расходов на собственные нужды между бюджетами различных уровней, равно как и доля расходов, покрываемых за счет чисто местных источников доходов, ставят множество проблем.

Межбюджетные отношения в Республике Башкортостан регулируются бюджетным законодательством РФ и принятым в соответствии с требованиями Бюджетного кодекса РФ [4] Законом РБ «О межбюджетных отношениях в РБ» [8], определяющим взаимоотношения с учетом особой социально - экономической важности выстраивания системы межбюджетных отношений в Республике, где имеется 895 муниципальных образований:

- между бюджетом республики и бюджетами муниципальных районов и городских округов(9 городских округов, 54 муниципальных района),

- между бюджетами муниципальных районов и бюджетами поселений (832 поселения, в том числе 812-сельских).

ГЛАВА 2. АНАЛИЗ ДИНАМИКИ И СТРУКТУРЫ НАЛОГОВЫХ И НЕНАЛОГОВЫХ ПЛАТЕЖЕЙ В БЮДЖЕТЕ ГОРОДСКОГО ОКРУГА ГОРОД СИБАЙ РЕСПУБЛИКИ БАШКОРТОСТАН

Для того, чтобы рассчитать и проанализировать налоговый потенциал, рассмотрим данные о начисленных и мобилизованных налогов и сборов на территории города Сибай. Данные взяты из отчетов Межрайонной ИФНС России № 37 по РБ (Приложения).

Анализ начисленных налогов в консолидированный бюджет Российской Федерации с города Сибай за 2009-2011 гг. представлен в таблице 2.

Таблица 2

Анализ начисленных налогов и сборов в консолидированный бюджет Российской Федерации с территории города Сибай за 2009-2011 гг. (тыс. руб.)

| Наименование налога | 2009 г. | 2010 г. | % к 2009 г. | 2011 г. | % к 2010 г. | % к 2009 г. |

| Налог на прибыль организаций | 182,1 | 71,6 | 130,5 | |||

| Налог на добавленную стоимость | 528,2 | 83,2 | 439,3 | |||

| Акцизы | 518,2 | 0,0 | 0,0 | |||

| Налог на имущество физических лиц | 75,1 | 24,3 | 18,2 | |||

| Налог на имущество организаций | 85,8 | 144,2 | 123,8 | |||

| Транспортный налог | 110,3 | 70,3 | 77,5 | |||

| Земельный налог | 59,7 | 131,0 | 78,2 | |||

| Налог на добычу полезных ископаемых | 170,2 | 164,4 | 279,8 | |||

| Упрощенная система налогообложения | 264,3 | 104,2 | 275,5 | |||

| Единый налог на вмененный доход | 110,1 | 96,7 | 106,5 | |||

| Единый сельскохозяйственный налог | 306,5 | 73,0 | 223,9 | |||

| Всего | 250,9 | 149,0 | 373,7 |

Из таблицы видно, что в начислении налог на прибыль в 2010 г. по сравнению с 2009 г. он увеличился на 82,1 %, а в 2011 г. по сравнению с 2010 г. снизился на 28,4 %. Всего за исследуемый период рост составил 30,5 %. Это связано со снижением количества убыточных организаций за 2010 г. к аналогичному периоду 2009 г. на 28 единиц и снижением плательщиков, представивших упрощенную декларацию на 188 плательщиков, также сократилось количество организаций не представивших декларацию – в связи с представлением деклараций по бюджетным учреждениям, осуществляющим коммерческую деятельность. То есть рост налога на прибыль связан с увеличением налоговой базы по предприятиям города.

Исследуемый период характеризуется динамикой незначительного роста налоговой базы по налогу на прибыль предприятий.

Наблюдается увеличение сумм убытков, исчисленных при налогообложении на 90606 тыс. руб. - по следующим предприятиям:

ОАО «Сибайский ГОК» 69111 тыс. руб. (принят на налоговый учет во 2 кв. 2011 г.), ООО «АИК» за отчетный период - 7838 тыс. руб., за 9 мес. 2010 г.

0 руб., ОАО «Сибайский мясокомбинат» 8893 тыс. руб., 9 мес. 2010 г. 645 тыс. руб., ЗАО «Продукты Зауралья» 34731 тыс. руб., 9 мес. 2010 г. 15143 тыс. руб.

Основными налогоплательщиками по налогу на прибыль являются следующие предприятия города Сибай.

ОАО «Башкирский медно-серный комбинат» принят на налоговый учет в сентябре 2009 г. из МРИ по КН по РБ. На данном предприятии с сентября

2010 г. введено конкурсное производство. В 2011 г. произведена реализация акций, предприятие ликвидировано в сентябре 2011 г. в связи с завершением конкурсного производства.

ОАО «БШПУ». Увеличение объемов переработки руды, строительство комбината в «Юбилейном» руднике.

ОАО Сибайский горно-обогатительный комбинат. Предприятия принято на налоговый учет в июне 2011 г. из МРИ по Чкаловскому району

г. Екатеринбург.

НДС в 2010 г. по сравнению с 2009 г. вырос в 5,2 раз, а в 2011 г. по сравнению с 2010 г. уменьшился на 16,8 %. Всего за исследуемый период налог вырос в 4,4 раза. Налоговую базу по НДС в 2010 г. сформировали такие предприятия, как ОАО «Хайбуллинская горная компания» 81,4 млн. руб., или 29,3 % от всего объема исчисленного налога. По ОАО «Башкирское шахтопроходческое управление» 19,3 млн. руб. или 6,9 %, ОАО «Башкирский медно-серный комбинат» сумма исчисленного налога составила 16,8 млн. руб. или 6,0 %, ООО «Ремонтно-механический завод» 10,9 млн. руб. или 5,9 %.

Следует отметить, что в 2010 г. поступили суммы НДС в счет погашения задолженности по ОАО «БМСК» по сроку 2 кв. 2010 г. на сумму 404,3 млн. руб. (налог), 26,0 млн. руб. (пени). Также реестровая задолженность 8,9 млн. руб. (налог), пени - 3,7 млн. руб. Всего на общую сумму 442,9 млн. руб. Без учета погашения задолженности по ОАО «БМСК» поступление НДС составило

45,0 млн. руб. (рост 14,6 млн. руб.).

Налог на имущество физических лиц имеет тенденцию к снижению. Так в 2010 г. по сравнению с 2009 г. уменьшение составило 24,9 %, в 2011 г. по сравнению с 2010 г. – 75,7 %. Всего за исследуемый период начисленный налог уменьшился на 81,8 %. Снижение обусловлено изменениями, обозначенными в решении Совета городского округа г. Сибай РБ «Об установления налога на имущество физических лиц», также снижены ставки, в результате перерасчета снижены объемы поступлений в бюджет, предоставление льгот по налогу на имущество по ИП, уменьшение инвентаризационной стоимости. Также повлияло изменение сроков уплаты налога (в сентябре-декабре 2011 г. поступило 1074 тыс. руб., в сентябре-декабре 2010 г. поступило 7487 тыс. руб.).

Налог на имущество организаций за исследуемый период имел рост

23,8 %. Транспортный налог в 2010 г. по сравнению с 2009 г. имел рост 10,3 %, а в 2011 г. по сравнению с 2010 г. снижение на 29,7 %. Снижение поступлений за 2011 г. к 2010 г. составило 5721 тыс. руб., в т. ч. по

- юридическим лицам рост на 316 тыс. руб.,

- по физическим лицам снижение на 6037 тыс. руб.

Причины– перенос сроков уплаты за период 2011 г. на ноябрь 2012 г., в связи с чем снизились поступления в бюджет. Недоимка по транспортному налогу на 1 января 2012 г. по юридическим лицам составляет 260 тыс. руб. Недоимка по физическим лицам составляет 6657 тыс. руб., взыскивается в ходе исполнительного производства 1515 тыс. руб., задолженность по сроку

31 января 2011 г. составляет 2566 тыс. руб.

Земельный налог также имеет тенденцию к снижению. Так за исследуемый период он снизился на 21,8 %.

НДПИ имеет тенденцию к росту. Так в 2010 г. по сравнению с 2009 г. рост составил 70,2 %, в 2011 г. по сравнению с 2010 г. – 64,4 %. Всего за исследуемый период рост составил в 2,7 раз. Значительный рост объемов добычи по многокомпонентным комплексным рудам и общераспространенным полезным ископаемым обеспечен постановкой на учет ОАО «Сибайский горно-обогатительный комбинат» (ОАО «Сибайский ГОК»). Основные предприятия, добывающие многокомпонентные комплексные руды – ОАО «БМСК» (снят с налогового учета) - 9,3 % от всего объема добытых многокомпонентных руд, ОАО «Сибайский ГОК» (68,5 %) и ОАО «БШПУ» (22,2 %). По добыче золота – ООО «Екатеринбургская промышленная группа» (95 % от всего объема добытого золота), ООО «Ватан» (5 %). По общераспространенным полезным ископаемым – ОАО «Сибайский ГОК» (71 % от всего объема),

ООО «Потенциал - Недра» (18 %), ООО «Урал-Инвест-Плюс» (4,3 %), ООО «Куль-Юрт-Тау» 1,3 %.

Единый налог на вмененный доход за исследуемый период вырос на

6,5 %. Что безусловно связано с увеличением налогооблагаемой базы в 2010 г. на 115 млн. руб., в т. ч. по юридическим лицам на 27,5 млн. руб., по индивидуальным предпринимателям на 87,7 млн. руб. Соответственно рост сумм исчисленного налога составил 17,2 млн. руб., в т. ч. по юридическим лицам на 4,1 млн. руб., по ИП на 13,1 млн. руб. Одновременно произошло снижение количества налогоплательщиков, представивших налоговые декларации в 2011 г. на 160 единиц, в т. ч. по юридическим лицам на 24 ед., по ИП на 136 ед. Причины снижения данного показателя следующие:

- по юридическим лицам: 11 плательщиков – снято с налогового учета;

4 плательщика – в стадии ликвидации; 5 плательщиков – изменения места регистрации; 15 плательщиков – закрытие обособленных подразделений; 5 плательщиков – процедура банкротства; 75 плательщиков – прекратили деятельность, подпадающую по ЕНВД;

- по ИП: 42 плательщика – перешли на патент; 20 плательщиков – умершие плательщики; 348 плательщиков – по причине снятия с налогового учета.

По единому налогу в связи с применением упрощённой системы налогообложения наблюдается стабильный рост. Всего за исследуемый период рост составил в 2,7 раз. Это прежде всего связано с улучшением мер, принимаемых Администрацией городского округа город Сибай по поддержке малого и среднего предпринимательства. Благодаря программам, которые она реализует количество индивидуальных предпринимателей становится больше, соответственно и налоговые платежи также растут.

По всем показателям, характеризующим налогооблагаемую базу по ЕСХН за исследуемый период наблюдается динамика, обусловленная прежде всего ростом доходов сельхозтоваропроизводителей.

Общие начисленные налоговые платежи по территории город Сибай имеют тенденцию к росту: в 2010 г. – в 2,5 раз, в 2011 г. – 49 %. Всего за исследуемый период – в 3,7 раз.

Всего с учетом текущих платежей по ОАО «БМСК» поступило 549,7 млн. руб., в т. ч. НДС 472,6 млн. руб., налог на прибыль РБ 18,4 млн. руб., НДПИ 22,7 млн. руб., ЕСН в ФБ 12,2 млн. руб., налог на прибыль в ФБ 3,5 млн. руб.

Далее рассмотрим структуру мобилизованных налоговых платежей на территории город Сибай Республики Башкортостан за 2009-2011 гг.

(см. таблицу 3).

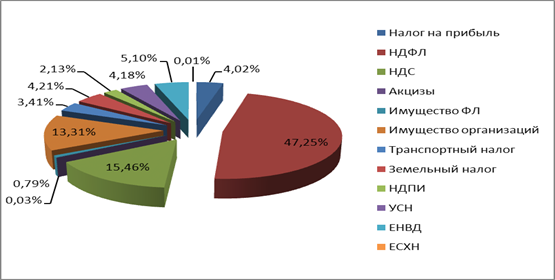

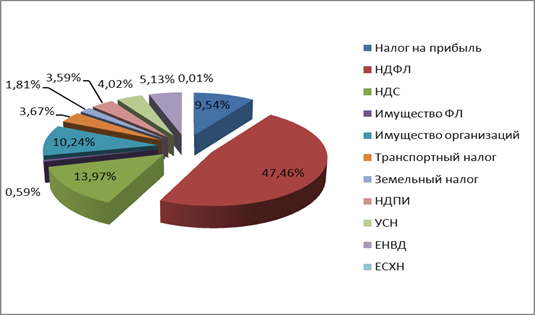

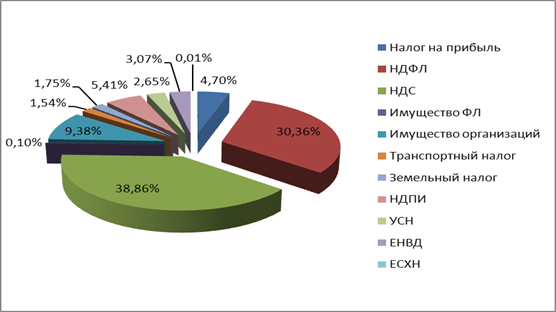

По данным таблицы видно, что основную долю налоговых изъятий по подконтрольным территориям Межрайонной ИФНС России № 37 по РБ занимает НДФЛ, НДС и налог на имущество организаций. Преобладание данных налогов говорит о низкой сомообеспеченности территории. Для расчетов налогового потенциала городского округа город Сибай проанализируем налоговые изъятия по исследуемой территории, а также рассчитаем долю налогов и сборов в общей сумме.

Таблица 3

Структура поступивших налоговых платежей по территории город Сибай Республики Башкортостан за 2009-2011 гг. (тыс. руб.)

| Наименование налогов и сборов | 2009 г. | 2010 г. | 2011 г. | |||

| Сумма | Доля в общей сумме, % | Сумма | Доля в общей сумме, % | Сумма | Доля в общей сумме, % | |

| Налог на прибыль | 4,02 | 9,54 | 4,70 | |||

| Налог на доходы физических лиц | 47,25 | 47,46 | 30,36 | |||

| Налог на добавленную стоимость | 15,46 | 13,97 | 38,86 | |||

| Акцизы | 0,03 | 0,00 | 0,00 | |||

| Налог на имущество физических лиц | 0,79 | 0,59 | 0,10 | |||

| Налог на имущество организаций | 13,31 | 10,24 | 9,38 | |||

| Транспортный налог | 3,41 | 3,67 | 1,54 | |||

| Земельный налог | 4,21 | 1,81 | 1,75 | |||

| Налог на добычу полезных ископаемых | 2,13 | 3,59 | 5,41 | |||

| Упрощенная система налогообложения | 4,18 | 4,02 | 2,65 | |||

| Единый налог на вмененный доход | 5,14 | 5,13 | 3,07 | |||

| Единый сельскохозяйственный налог | 0,01 | 0,01 | 0,01 | |||

| Всего |

Налог на доходы физических лиц имеет тенденцию к увеличению: в

2010 г. – на 10,1 %, в 2011 г. – на 10,9 %. Всего за исследуемый период рост составил 22,2 %. Это связано прежде всего с ростом фонда заработной платы в среднем на 6 % в год (см. табл. 1). А также ростом среднемесячной заработной платы крупных предприятий в среднем на 20 % в год. Так, например, по

ОАО «Сибайский элеватор» рост среднемесячной заработной платы в 2011 г. составил 20 % (среднесписочная численность – 211 чел.), по ЗАО «Продукты Зауралья» рост составил 14 % (среднесписочная численность – 307 чел.), по ООО «Хлеб Сибая» - 38,7 % (среднесписочная численность – 86 чел.), по

ООО «Мясокомбинат «Башкирские колбасы» - 10 % (среднесписочная численность – 58 чел.).

Более наглядно структуру налоговых изъятий по городскому округу город Сибай РБ за 2009 г. представим в виде диаграммы на рисунке 1, за 2010 г. – на рисунке 2, за 2011 г. – на рисунке 3.

Рис. 1. Структура налоговых изъятий по городскому округу город Сибай РБ в 2009 г.

Рис. 2. Структура налоговых изъятий по городскому округу город Сибай РБ в 2010 г.

Рис. 3. Структура налоговых изъятий по городскому округу город Сибай РБ в 2011 г.

По данным рисунков видно, что если в 2009-2010 гг. в доле налоговых изъятий доминировал налог на доходы физических лиц, то в 2011 г. доминирует НДС, который составил 452041 тыс. руб. Третьим доминирующим налогом является налог на имущество организаций: в 2009 г. его сумма составила 84364 тыс. руб., в 2010 г. – 71332 тыс. руб., в 2011 г. –

109144 тыс. руб.

По городскому округу город Сибай Республики Башкортостан в большей доле взимания мобилизуются такие налоги как НДПИ (2009 г. – 90 %, 2010 г. – 89 %, 2011 г. – 97 %), НДС (2009 г. – 65 %, 2010 г. – 70 %, 2011 г. – 83 %). Что касается НДФЛ, то его доля колеблется от 44 % в 2009 г. до 42,4 % в 2011 г. Налог на имущество физических лиц в общей доле налоговых изъятий по Межрайонной ИФНС России № 37 по РБ составили 29 % в 2009 г., 32 % - в 2010 г., 28 % - в 2011 г. Налог на имущество организаций в общей доле налоговых изъятий оставил 56 % в 2009 г., 49 % - в 2010 г., 54 % - в 2011 г.

Как было сказано в пункте 1.2 данной курсовой работы, в качестве базового показателя налогового потенциала может быть использован один из параметров отчетности по форме № 1-НМ (раздел I) «Начислено к уплате в текущем году». Этот показатель отражает объем начислений в консолидированный бюджет с учетом доначисленных сумм налогов и сборов в результате контрольной работы (назовем его НН).

Приближенно учесть НДФЛ в составе налогового потенциала можно, если предположить, что начисленные суммы близки фактическим поступлениям (ПН), увеличенным на доначисления в результате налоговых проверок (указанные доначисления входят в состав НН).

В показателе налогового потенциала также необходимо учесть часть начисленных налогов (ПС), которая не может быть привлечена в бюджет. Это начисления, в отношении которых судебные инстанции выносят определения о приостановке взыскания до завершения рассмотрения налогового спора между налогоплательщиком и налоговым органом. Как известно, арбитражные дела могут рассматриваться довольно продолжительный период времени.

С учетом изложенного налоговый потенциал (НПТ) может быть оценен по формуле (1.5):

НПТ = НН + ПД – ПС (1.5)

Оценить, насколько полно был реализован налоговый потенциал территории, можно с помощью широко используемого сегодня понятия «коэффициент собираемости налогов» (КС). В контексте рассмотренного

КС = ПН: НПТ, (1.6)

где ПН — объем налогов и сборов, мобилизованных в бюджет.

Сведения о начисленных и уплаченных налоговых платежей по Межрайонной ИФНС России № 37 по РБ за 2009-2011 гг. представлены в таблицах 2 и 3. Все данные для расчета налогового потенциала сведем в таблицу 7.

Таблица 4.

Расчет и анализ налогового потенциала городского округа город Сибай Республики Башкортостан за 2009-2011 гг. (тыс. руб.)

| Наименование доходов и расходов | 2009 г. | 2010 г. | % к 2009 г. | 2011 г. | % к 2010 г. | % к 2009 г. |

| 1. Начисленные суммы налогов и сборов (ПД) | 250,9 | 149,0 | 373,7 | |||

| 2. Доначисления по налоговым проверкам (НН) | 93,2 | 93,7 | 87,3 | |||

| 3. Задолженность не возможная к взысканию (ПС) | 100,6 | 58,2 | 58,6 | |||

| 4. Налоговый потенциал (НПТ) | 232,4 | 148,6 | 345,4 | |||

| 5. Объем налогов и сборов, мобилизованных в бюджет (ПН) | 109,9 | 167,0 | 183,5 | |||

| 6. Коэффициент собираемости налогов (КС) | 1,81 | 0,85 | 46,90 | 0,96 | 112,90 | 53,03 |

Из таблицы видно, что начисленные суммы налогов и сборов имеют четкую тенденцию к росту. Так в 2010 г. рост составил в 2,5 раз, в 2011 г. – 49 %. Всего за исследуемый период рост составил в 3,7 раз. Суммы доначисленных налогов и сборов по результатам контрольной работы на территории городского округа город Сибай Республики Башкортостан имели тенденцию к снижению: в 2010 г. на 6,8 %, в 2011 г. – на 6,3 %. Всего снижение составило 22,7 %. Задолженность не возможная к взысканию в 2010 г. по сравнению с 2009 г. практически не менялась, а в 2011 г. по сравнению с 2010 г. уменьшилась на 41,8 %. В целом данный показатель за исследуемый период снизился на 41,4 %. Расчёт налогового потенциала: стр. 1 плюс стр.2 минус стр.3. Коэффициент собираемости налогов рассчитывается: стр.5 / стр.6.

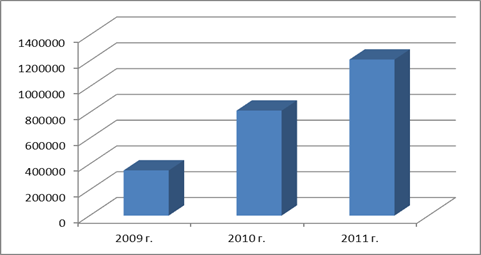

Наглядно динамику изменения налогового потенциала городского округа город Сибай Республики Башкортостан покажем на рисунке 4.

Рис. 4. Динамика изменения налогового потенциала городского округа город Сибай Республики Башкортостан за 2009-2011 гг.

Таким образом, налоговый потенциал в 2009 г. составил 350407 тыс. руб., в 2010 г. – 814263 тыс. руб. (рост по сравнению с 2009 г. в 2,3 раза), в 2011 г. – 1210151 тыс. руб. (рост по сравнению с 2010 г. 48,6 %). За исследуемый период налоговый потенциал вырос в 3,4 раза.

Что касается коэффициента собираемости налогов, то в 2009 г. он составил 1,81, что говорит о том, что налоговый потенциал задействован на

181 %. В 2010 г. коэффициент равен 0,85, что означает неполное использование налогового потенциала, что он использован всего на 85 %. В 2011 г. коэффициент составил 0,96, то есть налоговый потенциал использован на 96 %.

ЗАКЛЮЧЕНИЕ

Сегодня проблема увеличения доходной части государственного бюджета остаётся весьма актуальной, поскольку для развития российской экономики требуются средства на финансирование не только обязательных текущих расходов, но и на финансирование социально-экономических программ развития и т.д. В связи с этим на первый план выходит проблема оценки и увеличения возможностей муниципальных образований приносить всё больше доходов в бюджетную систему страны. В настоящей работе обоснованы теоретические подходы и рассмотрены тенденции в формировании бюджета городского округа город Сибай Республики Башкортостан, а также выработаны общие направления и конкретные предложения по его развитию, т.е. достигнута цель исследования.

Проведённое исследование позволяет сформулировать следующие выводы.

При анализе налоговых поступлений, в первую очередь, выделяют параметры, которые позволяют оценить влияние происходящих макроэкономических процессов на налоговые поступления.

При рассмотрении различных показателей, на основе которых может производиться оценка, сделан вывод о том, что наиболее приемлемыми являются, прежде всего, косвенные показатели, характеризующие ту или иную налогооблагаемую базу, в том числе макроэкономическое состояние и динамику развития экономики.

Экономические и финансовые ресурсы местного самоуправления недостаточны и не обеспечивают удовлетворения основных жизненных потребностей населения.

Принимая во внимание то, что в целом налоговая активность округа находится на высоком уровне, можно сделать следующий вывод: для выполнения стратегических задач увеличения ВВП и увеличения доходов бюджетной системы необходимо искать новые перспективные направления, налоговый потенциал которых не раскрыт.

Создание эффективной налоговой системы в России выступает необходимым и обязательным условием достижения экономического роста российских регионов. Особенно остро на сегодняшний день стоят проблемы обеспечения устойчивого социально-экономического развития региона собственной финансовой базой, представленной в основном налоговыми доходами. В связи с этим особое значение приобретает исследование элементов налогообложения и оптимальной величины общих налогов и сборов, которые, с одной стороны, обеспечивали бы удовлетворение всех основных потребностей деятельности страны и ее регионов и, с другой – не создавали препятствий и не выступали тормозом на пути их экономического развития. Особое место среди налоговых инструментов воздействия на экономику принадлежит исследованию экономической основы налогообложения – налогового потенциала.

Совершенствование налоговой системы – это путь к увеличению налогового потенциала территории, эффективности его использования путем перевода его развития с экстенсивного пути на интенсивный. Законодательно оформленное расширение налогооблагаемой базы путем введения новых налогов, повышения их ставок усилит налоговое бремя и временно увеличит поступление налоговых платежей, однако, окажет деструктивное воздействие на уровень производства, что приведет к сужению налогооблагаемой базы. Поэтому формулировка задачи увеличения налогового потенциала территории путем совершенствования налоговой системы не означает одномоментного его расширения, а подразумевает качественное изменение.

В целях повышения налогового потенциала муниципалитетам необходимо разработать комплекс мероприятий, направленных на снижение уровня налоговой преступности, и на увеличение налоговой базы территорий. Среди основных общего характера направлений увеличения налогового потенциала можно выделить следующие:

1. Оздоровление экономики предприятий-налогоплательщиков, стабилизация их финансового состояния. Решение этой проблемы возможно посредством стимулирования инвестиций в обновление и развитие собственной производственной базы, проведения разумной ценовой политики, реструктуризации задолженности по налоговым платежам и т. д.

2. Необходимо совершенствование действующего законодательства в области налогообложения, предполагающее упрощение системы федерального, регионального и местного налогообложения, оптимизацию системы предоставления налоговых льгот, законодательное утверждение единой методики оценки налогового потенциала для всех, ужесточение государственного контроля за финансовыми потоками экономических агентов и ответственности за нарушение законодательства, а также усиление контроля за легализацией «теневых» средств.

3. Повышение уровня деловой активности населения, вследствие создания условий для развития и укрепления малого бизнеса, преимущественно в сфере материального производства с тем, чтобы доходы от малого бизнеса стали одним из основных источников бюджета региона (в развитых странах доходы от малого бизнеса составляют 40 % доходов бюджета).

4. Обеспечение легализации теневой деятельности экономики, осуществляемой посредством применения мер, направленных на приостановление процесса ухода новых хозяйствующих субъектов в теневой сектор экономики, легализацию части «теневых» отношений и консолидацию сил банковских структур и государственных органов правопорядка в борьбе с теневой экономикой.

5. Активно проводить поддержку инвестиционной и инновационной деятельности преимущественно в форме субсидирования процентных ставок и развития лизинга. В результате такой поддержки возрастет доля введения новых основных фондов, одновременно увеличиваются объемы производства, прибыль, заработная плата и соответственно возрастают налоговые отчисления.

6. Улучшение планирования и прогнозирования налогового потенциала территорий.

Нормативно-правовые акты:

1. Конституция Российской Федерации (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ) // СПС КонсультантПлюс

2. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 29.12.2009), (с изм. и доп. на 15.12.2012) // СПС КонсультантПлюс

3. Бюджетный кодекс Российской Федерации: Федеральный закон от 31.07.1998 г. № 145 (с изм. и доп. На 28.07.2012 г.) // СПС КонсультантПлюс

4. Основные направления налоговой политики в Российской Федерации на 2010 – 2012 годы // СПС КонсультантПлюс

5. О налогах на имущество физических лиц: Закон РФ от 09.12.1991 № 2003-1 (ред. от 28.11.2009) // СПС КонсультантПлюс

6. О финансовых основах местного самоуправления в Российской Федерации: Федеральный закон от 25 сентября 1997 № 126 ФЗ (с изм. и доп., вступающими в силу с 19.10.2009) // СПС КонсультантПлюс

7. О межбюджетных отношениях в Республике Башкортостан: Закон Республики Башкортостан от 15 июля 2005 года № 203-з // Ведомости Государственного Собрания - Курултая, Президента и Правительства Республики Башкортостан, 2005, N 17 (215), ст. 876, 2007, № 4 (250), ст. 137

8. Об установлении единых нормативов отчислений от отдельных налогов в бюджеты муниципальных районов, городских округов Республики Башкортостан; Закон Республики Башкортостан от 13.07.2011 № 428-з (принят Государственным Собранием - Курултаем РБ 07.07.2011) («Республика Башкортостан», № 142(27377), 22.07.2011) // СПС КонсультантПлюс

9. О бюджете Республики Башкортостан на 2012 год: Закон Республики Башкортостан от 5 декабря 2011 года № 460-з Принят Государственным Собранием - Курултаем Республики Башкортостан 30 ноября 2011 г. // СПС КонсультантПлюс

Основная литература:

10. Дзагоева М.Р. Институциональные основы формирования налоговой политики субъекта Российской Федерации: автореф. дис. докт. экон. наук. – Владикавказ, 2009. – С. 8.

11. Кваша Ю.Ф. Комментарий к Налоговому кодексу Российской Федерации, частей первой и второй, Изд: Юрайт, 2012 г. (Подготовлен для системы КонсультантПлюс, 2012).

12. Куликов Н.И., Чайников Л.Н. Современная бюджетная система России. Учебное пособие. – Тамбов: Издательство ТГТУ. – 2007. – 104с.

13. Основные направления налоговой политики Российской Федерации на 2010 год и на плановый период 2011 и 2012 годов (Одобрено Правительством Российской Федерации 25 мая 2009 года).

14. Пансков В.Г. Налоги и налоговая система РФ. Учебник. – М.: Финансы и статистика, 2008. – 464 с.

15. Синельников – Мурылев С.Г., Соколов И.П., Трунин И.Л.Исследование основных тенденций развития системы косвенного налогообложения в России в 2000 – 2007 гг. Монография. – М.: ИЭПП. – 2008. – 167с.

16. Хмельников П.С. Система прогнозирования налоговых доходов бюджет. // Налоговый вестник, №12. - С.20 – 23.

17. Аронов А. В., Кашин В. А. Налоги и налогообложение. Учеб. пособие. – М.: Магистр, 2007. – 576 с.

18. Большой экономический словарь / Под ред. А.Н. Азрилияна. 2-е изд. доп. и перераб. – М.: Институт новой экономики, 1997. - С. 482.

19. Евстигнеев Е. Н. Налоги и налогообложение. 4-е изд. – СПб.: Питер, 2007. – 288 с: ил. – (Серия «Краткий курс»).

20. Игнатов В.Г., Бутов В.И. Регионоведение (экономика и управление): Учебное пособие. – М.: Тесса, 2000. - С. 364.

21. Коломиец А.Л., Мельник А.Д. О понятиях налогового и финансового потенциалов региона// Налоговый вестник. 2000. № 1. – С. 4.

22. Матрусов Н.Д. Региональное прогнозирование и региональное развитие России. М.: Наука, 1995. - С. 159.

23. Россия и проблемы бюджетно-налогового федерализма // Всемирный банк. М., 1993.

24. Федосимов Б.А. Оценка налоговой нагрузки предприятий // Налоги (журнал). 2008. № 1 – С. 28 - 33.

25. Философский словарь: Основан Г. Шмидтом. – 22-е, новое, перераб. изд. Под ред. Шишкоффа / Пер. с нем. / Общ. ред. В.А. Малинина. – М.: Республика, 2003. – С. 475.

26. Черник Д.Г. Налоги и налогообложение: учеб. пособие для студентов вузов, обучающихся по экономическим специальностям /– 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2010. – 367 с.

27. Юткина Т.Ф. Налоги и налогообложение: Учебник. 2-е изд., перераб. и доп. М.: ИНФРА-М, 2002. – С. 126.

Интернет ресурсы:

28. Официальный сайт Федеральной налоговой службы РФ – www.nalog.ru.

29. Официальный сайт Министерства финансов Российской Федерации – www.minfin.ru.

30. Официальный сайт Территориального органа Федеральной службы государственной статистики по Республике Башкортостан – www.bashstat.ru

31. Официальный сайт городского округа город Сибай Республики Башкортостан http://sibay-rb.ru

ПРИЛОЖЕНИЯ

КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ И

БЮДЖЕТЫ ГОСУДАРСТВЕННЫХ ВНЕБЮДЖЕТНЫХ ФОНДОВ в 2012г.

млрд. рублей

| Консолидированный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов | из него: | ||

| федеральный бюджет | консолидированные бюджеты субъектов Российской Федерации | ||

| Доходы- всего | 23435,1 | 12855,5 | 8064,5 |

| из них: | |||

| налог на прибыль организаций | 2355,7 | 375,8 | 1979,9 |

| налог на доходы физических лиц | 2261,5 | - | 2261,5 |

| страховые взносы на обязательное социальное страхование | 4103,7 | - | - |

| налог на добавленную стоимость: | |||

| на товары (работы, услуги), реализуемые на территории Российской Федерации | 1886,4 | 1886,1 | 0,3 |

| на товары, ввозимые на территорию Российской Федерации | 1659,7 | 1659,7 | 0,0 |

| акцизы по подакцизным товарам (продукции): | |||

| производимым на территории Российской Федерации | 783,6 | 341,9 | 441,8 |

| ввозимым на территорию Российской Федерации | 53,4 | 53,4 | 0,0 |

| налоги на совокупный доход | 271,3 | - | 271,7 |

| налоги на имущество | 785,5 | - | 785,5 |

| налоги, сборы и регулярные платежи за пользование природными ресурсами | 2484,5 | 2442,8 | 41,7 |

| доходы от внешнеэкономической деятельности | 4962,7 | 4962,7 | - |

| доходы от использования имущества, находящегося в государственной и муниципальной собственности | 836,6 | 543,3 | 277,7 |

| платежи при пользовании природными ресурсами | 132,9 | 101,3 | 31,6 |

| доходы от оказания платных услуг (работ) и компенсации затрат государства | 167,6 | 131,5 | 32,0 |

| доходы от продажи материальных и нематериальных активов | 286,3 | 120,4 | 165,9 |

| безвозмездные поступления | 92,1 | 64,6 | 1680,1 |

| Расходы - всего | 23174,7 | 12895,0 | 8343,2 |

| из них на: | |||

| общегосударственные вопросы | 1437,9 | 809,9 | 508,2 |

| обслуживание государственного и муниципального долга | 386,3 | 320,0 | 74,6 |

| национальную оборону | 1814,1 | 1812,4 | 4,0 |

| национальную безопасность и правоохранительную деятельность | 1929,2 | 1843,0 | 94,6 |

| национальную экономику | 3273,6 | 1968,5 | 1608,5 |

| из нее на: | |||

| топливно-энергетический комплекс | 132,8 | 107,8 | 29,6 |

| сельское хозяйство и рыболовство | 276,5 | 148,8 | 240,5 |

| транспорт | 622,8 | 339,7 | 296,9 |

| дорожное хозяйство (дорожные фонды) | 990,5 | 442,4 | 646,3 |

| связь и информатику | 92,6 | 41,3 | 55,2 |

| прикладные научные исследования в области национальной экономики | 229,9 | 229,1 | 0,9 |

| другие вопросы в области национальной экономики | 739,2 | 526,6 | 244,2 |

| жилищно-коммунальное хозяйство | 1075,0 | 228,8 | 881,3 |

| социально-культурные мероприятия | 13215,2 | 5290,5 | 5130,7 |

| межбюджетные трансферты общего характера бюджетам субъектов Российской Федерации и муниципальных образований | 0,2 | 599,4 | 19,5 |

| Профицит, дефицит (-) | 260,4 | -39,4 | -278,7 |

Поступление налогов, сборов и иных обязательных платежей

в консолидированный бюджет Российской Федерации

по видам1)

млрд.рублей

| 2012г. | В % к 2011г. | |||||

| консолиди- рованный бюджет | в том числе | консолиди- рованный бюджет | в том числе | |||

| феде-ральный бюджет | консолиди-рованные бюджеты субъектов Российской Федерации | феде- ральный бюджет | консолиди-рованные бюджеты субъектов Российской Федерации | |||

| Всего | 10958,2 | 5165,1 | 5793,1 | 112,7 | 115,3 | 110,6 |

| из них: налог на прибыль организаций | 2355,4 | 375,8 | 1979,6 | 103,7 | 109,7 | 102,7 |

| налог на доходы физических лиц | 2260,3 | - | 2260,3 | 113,3 | - | 113,3 |

| налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, ввозимые из Республики Беларусь и Республики Казахстан | 1988,8 | 1988,8 | - | 107,8 | 107,8 | - |

| из него налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации | 1886,1 | 1886,1 | - | 107,6 | 107,6 | - |

| акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации | 783,6 | 341,9 | 441,8 | 129,8 | 147,5 | 118,7 |

| налоги на имущество | 785,3 | - | 785,3 | 115,8 | - | 115,8 |

| налоги, сборы и регулярные платежи за пользование природными ресурсами | 2484,5 | 2442,8 | 41,7 | 119,2 | 119,3 | 109,5 |

| из них налог на добычу полезных ископаемых | 2459,4 | 2420,5 | 38,9 | 120,4 | 120,6 | 111,2 |

| 1) По данным ФНС России |

|

|

|

|

|

Дата добавления: 2014-12-24; Просмотров: 1176; Нарушение авторских прав?; Мы поможем в написании вашей работы!