КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Питання 8. План рахунків бухгалтерського обліку

|

|

|

|

Для правильної побудови системи рахунків необхідно чітко визначити призначення, зміст і структуру кожного рахунку. Рахунки бухгалтерського обліку класифікують за двома основними ознаками:

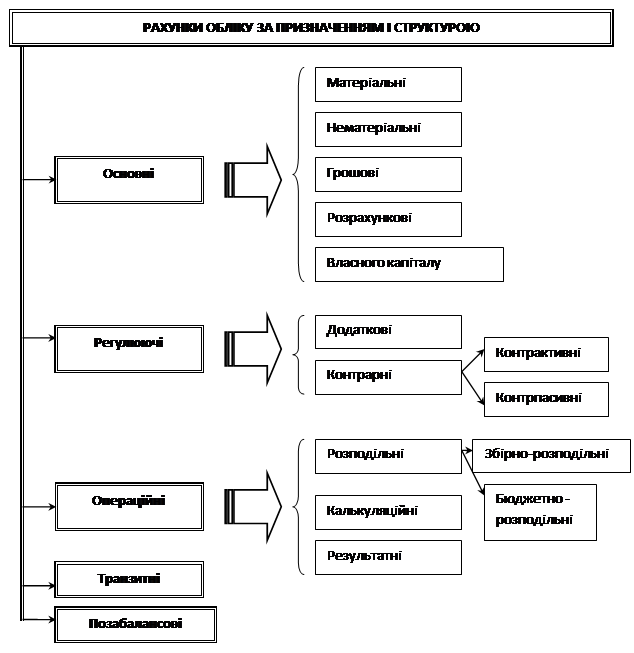

1. за призначенням і структурою (показують для отримання якої інформації призначений рахунок) – рис. 5.2.;

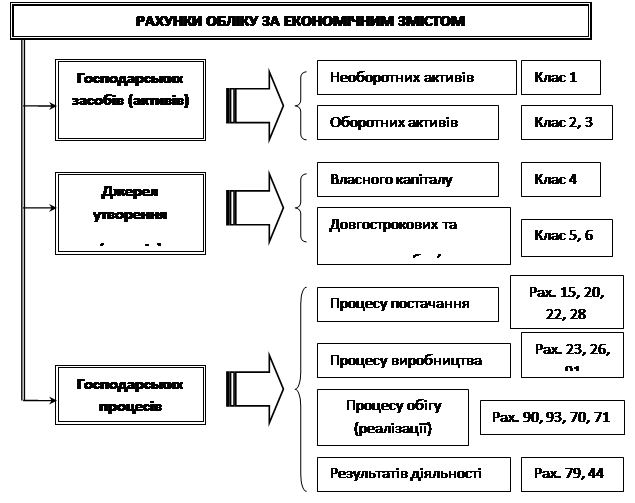

2. за економічним змістом – рис. 5.3.

Рахунки за призначенням і структурою.

Основні рахунки призначені для обліку наявності та руху господарських засобів підприємства і джерел їх утворення.

Матеріальні – рахунки є активними і призначені для обліку матеріальних цінностей підприємства: 10, 11, 20, 22, 25, 26, 28.

Нематеріальні – призначені для обліку нематеріальних активів – рахунок 12 «Нематеріальні активи».

Грошові – активні рахунки, призначені для обліку й контролю за грошовими коштами: 30, 31, 33.

Розрахункові – призначені для обліку і контролю дебіторської і кредиторської заборгованості: 34, 36, 37, 50-53, 60-68.

Власного капіталу – пасивні, призначені для обліку власного капіталу підприємства: 40, 41, 42, 43. характеризують розмір власного капіталу на дату складання балансу.

Регулюючі – призначені для коригування оцінки активів і пасивів підприємства в поточному обліку й звітності. Ці рахунки обліковують суми, на які необхідно збільшити або зменшити залишок на основному рахунку.

Додаткові – призначені для збільшення суми основного рахунку. Наприклад, на рахунку 281 «Товари на складі» показують вартість придбаних товарів, а окремо відкривають рахунок 289 «Транспортно-заготівельні витрати» на якому відображують витрати з доставки. Таким чином, з’являється можливість обліковувати товари за фактичною собівартістю.

Контрарні – використовують для зменшення суми на основному рахунку.

Контрактивні рахунки – пасивні, призначені для уточнення суми активного рахунка. Кредитовий залишок контрактивного рахунку показує, на

Рис. 5.2 Класифікація рахунків обліку за призначенням і структурою

яку суму повинна бути зменшена оцінка залишку, відображеного по основному рахунку. До них відносять рахунок 13 «Знос (амортизація) необоротних активів», який показує на яку суму зносилися необоротні активи та його кредитове сальдо переносять в актив балансу з від’ємним значенням. Рахунок 13 регулює оцінку на активних рахунках 10, 11, 12.

Контрпасивні – активні, призначені для уточнення суми пасивного рахунка: 45 «Вилучений капітал», 46 «Неоплачений капітал» та в балансі розташовують в пасиві зі знаком мінус. Дебетовий залишок контрпасивного рахунку показує, на яку суму повинна бути зменшена сума джерел засобів, відображена на основному рахунку.

Операційні рахунки призначені для обліку господарських процесів і визначення фінансових результатів. Характерною їх особливістю є те, що вони не відображаються в балансі, а щомісяця закриваються.

Розподільчі – використовуються для обліку окремих витрат, які в момент їх виникнення неможливо віднести до конкретного об’єкту, та розподілу їх за звітними періодами.

Збірно-розподільчі – призначені для збирання витрат і розподілу їх між рахунками, до яких ці витрати відносяться: 38, 91, 92, 93 – активні, сальдо відсутнє. Наприклад на рахунку 91 «Загальновиробничі витрати» протягом місяця збираються витрати, а в кінці місяця вони розподіляються між окремими об’єктами обліку.

Бюджетно-розподільчі – 39 (активний), 69 (пасивний) – призначені для обліку доходів і витрат саме того періоду, якого вони стосуються, а не за фактом витрачання або отримання коштів. По дебету рахунку 39 показують понесені витрати, а за кредитом списують суми витрат на відповідний період.

Калькуляційні – активні, призначені для обліку витрат, пов’язаних з виробництвом конкретних видів продукції та надають інформацію для калькулювання та визначення собівартості продукції: 23, 15, 24. Наприклад, на рахунку 23 «Виробництво» за дебетом збираються протягом місяця всі витрати, пов’язані з виробництвом, а за кредитом списується фактична собівартість на рахунок 26 «Готова продукція».

Результатні – призначені для порівняння (зіставлення) сукупних витрат і сукупних доходів та визначення фінансового результату: 79 «Фінансові результати» та 44 «Нерозподілені прибутки (непокриті збитки)». За дебетом рахунку 79 відображують всі витрати а за кредитом всі доходи, тому різниця між ними покаже результат діяльності.

Транзитні – рахунки класу 8 «Витрати за елементами», операції з обліку витрат одночасно відображаються по рахункам класів 8 і 9, тому відповідний рахунок класу 8 одночасно дебетується і кредитується. Нарахована заробітна плата працівникам відділу збуту: Дт 81 Кт 66 та одночасно Дт 93 Кт 81.

Інформація накопичена на транзитних рахунках використовується для складання фінансової звітності.

Позабалансові – за структурою подібні до активних, мають двозначний код (01, 02), не відображаються в балансі. Наприклад, придбані бланки довіреностей на суму 200 грн Дт 08 «Бланки суворого обліку».

Класифікація рахунків за економічним змістом показує що обліковується (який об’єкт) і забезпечує комплексне відображення господарської діяльності, а також є основою побудови Плану рахунків.

Рис. 5.3 Класифікація рахунків обліку за економічним змістом

|

|

|

|

|

Дата добавления: 2014-12-24; Просмотров: 606; Нарушение авторских прав?; Мы поможем в написании вашей работы!