КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Податок на прибуток підприємств

|

|

|

|

Податок на прибуток підприємств є одним із видів прямого оподаткування – прибуткового, і оподатковує доходи юридичних осіб, на відміну від прибуткового податку, який стягується з громадян.

Податок на прибуток підприємств в Україні має дуже значне фіскальне значення, чим відрізняється від аналогічних податків в економічно розвинутих країнах. Це обумовлено перш за все пропорціями в розподілі ВВП, які склалися історично: в централізовано-плановій економіці основну масу доходів бюджету становили надходження від державних підприємств і досить незначну - податки з населення, оскільки штучно стримувався фонд споживання і збільшувався фонд нагромадження. В нинішніх умовах поступово вирівнюється співвідношення між фондом споживання і нагромадження, наслідком чого є поступове зменшення бюджетного значення податку на прибуток підприємств і збільшення – прибуткового податку з громадян.

Податок на прибуток підприємств крім значного фіскального значення має й широкі можливості для регулювання і стимулювання підприємницької діяльності. За допомогою цього податку держава може здійснювати стимулюючий вплив на розвиток окремих галузей або регіонів, на виробництво пріоритетних товарів, робіт, послуг, на пожвавлення інвестиційної та інноваційної діяльності та розвиток конкурентних відносин тощо. Цей вплив може здійснюватись за рахунок диференціації ставок оподаткування і надання пільг, амортизаційної політики, податкового кредиту та податкових знижок.

Таким чином, до переваг податку на прибуток підприємств можна віднести значні можливості для регулюючого впливу на виробничу сферу. Крім того, пряма залежність суми податку від отриманого прибутку забезпечує соціальну справедливість цієї форми оподаткування.

До недоліків цього податку слід віднести досить складний порядок його визначення, що створює проблеми як для платників, так і для контролюючих органів, значні можливості щодо ухилення від сплати. Крім того, прибуток у ринковій економіці – це величина нестабільна, його розмір постійно коливається на різних фазах економічного циклу, а тому, оподаткування прибутку, з однієї сторони, є “вбудованим стабілізатором” економічного розвитку, тобто автоматично пом’якшує циклічні коливання економіки, а з іншої – створює проблеми для формування бюджетних надходжень у періоди економічного спаду.

Податок на прибуток підприємств в Україні був введений у 1991 році. З 1992 по 1994 рік стягувався на податок на дохід підприємств, а з 1995 року знову перейшли до оподаткування прибутку. Зміна традиційного об’єкта оподаткування прибутковим податком у підприємств – з прибутку на дохід (який крім прибутку включав ще і фонд заробітної плати) була спричинена нерозвинутістю ринкових відносин в Україні, а саме – переважанням підприємств державної та колективної форм власності. В цих умовах не існувало чіткого поділу між прибутком та фондом споживання, підприємства намагались максимально збільшити саме фонд оплати праці за рахунок прибутку, в результаті чого база оподаткування для податку на прибуток мінімізувалась, а держава втрачала не лише бюджетні надходження, але й можливість впливати на фонд нагромадження і фонд споживання. Розвиток податку на прибуток в Україні характеризується не лише частою зміною об’єкта оподаткування, але й зміною складу платників, пільг, ставок, строків сплати, механізму стягнення. В 2011 році відбулось чергова дуже суттєва зміна умов оподаткування цим податком які є діючими (з незначними змінами) і дотепер.

З 01.04.2011 р. набирає чинності Розділ III «Податок на прибуток підприємств» Податкового кодексу України від 02.12.2010 р. № 2755-VI, який передбачає дещо інше визначення прибутку до оподаткування. Зокрема, це стосується складу витрат, що враховуються при обчисленні об’єкта оподаткування.

Почнемо з того, що в далекому минулому залишається поняття «валові витрати». В Податковому кодексі воно замінене на «витрати, що враховуються при обчисленні об’єкта оподаткування». Прослідковуються спроби авторів Податкового кодексу максимально наблизити класифікацію витрат бухгалтерського і податкового обліку, все-таки структура витрат, що подана в Податковому кодексі досить заплутана і дещо відрізняється від правил бухгалтерського обліку в частині формування собівартості продукції.

До вступу в дію Розділу ІІІ Податкового кодексу валові витрати відображалися за правилом першої події (пп. 11.2.1 ст. ЗУ «Про оподаткування прибутку підприємств»). Відповідно до норм Податкового кодексу витрати, що формують собівартість реалізованих товарів, виконаних робіт, наданих послуг, визнаються витратами того звітного періоду, в якому визнано доходи від реалізації таких товарів, виконання робіт, надання послуг (п.138.4); інші витрати визнаються витратами того звітного періоду, в якому вони здійснюються, з урахуванням окремих особливостей (п.138.5). Тобто діє принцип нарахування та відповідності доходів і витрат. До складу собівартості, відповідно до Податкового кодексу, включаються всі витрати, які прямо пов’язані із виробництвом таких товарів, виконанням робіт, наданням послуг, тоді як в бухгалтерському обліку, відповідно до П(С)БО 16, у виробничу собівартість включаються змінні загальновиробничі і постійні розподілені загальновиробничі витрати. Відповідно до нових правил податкового обліку всі загальновиробничі витрати будуть обліковуватись у складі «інших витрат». Також, згідно з П(С)БО 16, до складу собівартості входять і витрати від втрати браку, що складаються із повністю забракованої по технологічним причинам продукції, а в податковому обліку фактична вартість остаточно забракованої продукції не включається до складу витрат платника податку, крім втрат від браку, які складаються з вартості остаточно забракованої з технологічних причин продукції (виробів, вузлів, напівфабрикатів) та витрат на виправлення такого технічно неминучого браку, в разі реалізації такої продукції. Норми цих втрат/витрат встановлюються Кабінетом Міністрів України (далі – КМУ). Якщо КМУ не встановлено норм таких втрат, платник податку має право самостійно визначати допустимі норми технічно неминучого браку в наказі по підприємству за умови обґрунтування його розміру. Такі самостійно встановлені платником податку норми діють до встановлення відповідних норм КМУ.

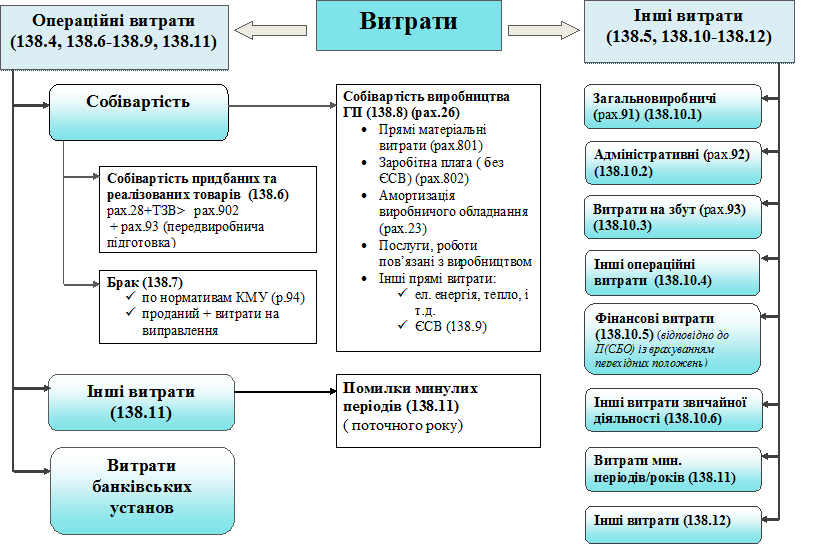

Схематично, класифікацію витрат, що подана в Податковому кодексі (ст.138) можна зобразити наступним чином:

Розглянемо класифікацію витрат детальніше.

Всі витрати, що враховуються при обчисленні об’єкта оподаткування, складаються із витрат операційної діяльності та інших витрат. Кожен із зазначених видів витрат має свою розгалужену структуру.

Витрат операційної діяльності (пп. 138.1.1 ПКУ) складаються із собівартості та витрат банківських установ. Відповідно до Податкового кодексу собівартість реалізованих товарів, виконаних робіт, наданих послуг в Податковому кодексі - це витрати, що прямо пов’язані з виробництвом та/або придбанням реалізованих протягом звітного податкового періоду товарів, виконаних робіт, наданих послуг, які визначаються відповідно до П(С)БО, що застосовуються в частині, яка не суперечить положенням розділу ІІІ Податкового кодексу.

Собівартість, в свою чергу складається із:

Собівартості придбаних та реалізованих товарів, виконаних робіт, наданих послуг(формується відповідно до ціни їх придбання з урахуванням ввізного мита і витрат на доставку та доведення до стану, придатного для продажу) та інші витрати, які беруться, зокрема, для визначення;

Браку (втрати від браку, які складаються з вартості остаточно забракованої з технологічних причин продукції (виробів, вузлів, напівфабрикатів) та витрат на виправлення такого технічно неминучого браку, в разі реалізації такої продукції)

Собівартості виготовлених та реалізованих товарів, виконаних робіт, наданих послуг (складається з витрат, прямо пов’язаних з виробництвом таких товарів, виконанням робіт, наданням послуг)

Витрати банківських установ включають в себе процентні витрати за кредитно-депозитними операціями (за кореспондентськими рахунками та коштами до запитання, цінними паперами власного обігу); комісійні витрати (за кредитно-депозитними операціями, розрахунково-касове обслуговування, інкасацію та перевезення цінностей, операціями з цінними паперами, операціями на валютному ринку, операціями з довірчого управління); від'ємний результат (збиток) від операцій з купівлі/продажу іноземної валюти та банківських металів; від'ємне значення курсових різниць від переоцінки активів та зобов'язань у зв'язку зі зміною офіційного курсу національної валюти до іноземної валюти (пп. 153.1.3 ПКУ); суми страхових резервів (ст. 159 Податкового кодексу), а також деякі інші витрати, установлені в Податковому кодексі.

Друга частина витрат - інші витрати (п.138.5, 138.10 –138.12,ст.140, ст.141 Податкового кодексу). Інші витрати включають загальновиробничі витрати, адміністративні витрати, витрати на збут, інші операційні витрати, фінансові витрати, інші витрати звичайної діяльності, витрати минулих періодів/років, інші витрати.

На відміну від бухгалтерського обліку загальновиробничі витрати в податковому обліку визнаються витратами того звітного періоду, в якому вони здійснюються.

Адміністративні витрати, витрати на збут, інші операційні витрати, фінансові витрати, інші витрати звичайної діяльності відображаються в податковому обліку відображаються так як і в бухгалтерському обліку, згідно з П(С)БО 16, але з урахуванням особливостей витрат подвійного призначення, витрат пов’язаних з нерезидентами, офшорами та витратами, що не включаються до складу витрат.

Перелік витрат, які не включаються до витрати, що враховуються при обчисленні об’єкта оподаткування доповнився (п.п.139.1 Податкового кодексу). Не включаються у склад витрат суми авансів, та витрати, понесені у зв’язку із придбанням товарів (робіт, послуг) та інших матеріальних і нематеріальних активів у фізичної особи – підприємця, що сплачує єдиний податок. Винятком є витрат, понесені у зв’язку із придбанням робіт, послуг у фізичної особи – платника єдиного податку, яка здійснює діяльність у сфері інформатизації.

Документальним підтвердженням витрат є первинні документи, реєстри бухгалтерського обліку, фінансова звітність та інші документи, що пов’язані з нарахування і виплатою податків і зборів, ведення яких передбачено законодавством.

|

|

|

|

|

Дата добавления: 2014-12-25; Просмотров: 825; Нарушение авторских прав?; Мы поможем в написании вашей работы!