КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Литературы в курсовой работе

|

|

|

|

ОФОРМЛЕНИЕ СПИСКА ИСПОЛЬЗОВАННОЙ

В КУРСОВОЙ РАБОТЕ

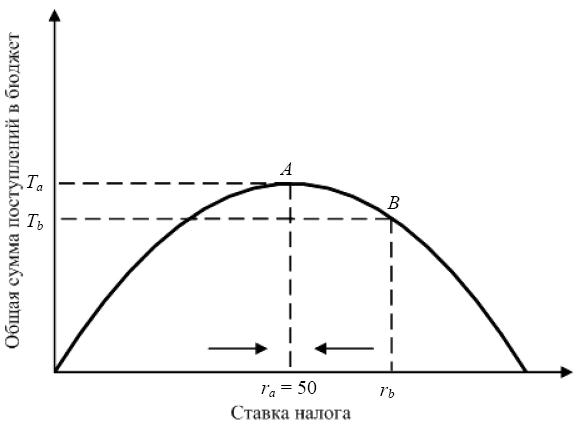

Взаимосвязь между ставкой налога и поступлениями налогов в бюджет иллюстрируется в экономической теории кривой Лаффера, которая представлена на рис. 3[3].

Рис. 3 Кривая Лаффера

Американский экономист А. Лаффер с помощью кривой, которая впоследствии стала носить его имя, проиллюстрировал зависимость поступлений доходов в бюджет от величины налоговой ставки. А. Лаффер был сторонником теории эффективного предложения и считал, что государство должно стимулировать не совокупный спрос, а совокупное предложение путем понижения налогов, прежде всего на прибыль предприятий.

ПРИЛОЖЕНИЕ З

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Конституция Российской Федерации. – М.: Юридическая литература, 1993.

2. Бюджетное послание Президента Российской Федерации Федеральному Собранию Российской Федерации // Финансы. – 2008. – № 7. – С. 3–12.

3. Вечканов, Г. С. Макроэкономика / Г.С. Вечканов, Г.Р. Вечканова. – 2-е изд. – СПб.: Питер, 2004.

4. Горский, И.В. Методологические подходы к эффективности налогообложения: социальный аспект // Налоговая политика. – 2006. – № 3. – С. 12–15.

5. Горский, И.В. Налоговая политика России начала ХХI века / И. В. Горский // Налоговый вестник. – 2007. – № 7. – С. 41–48.

6. Дадашев, А.З. Налоговый механизм регулирования инвестиционной активности / А.З. Дадашев // Финансы. – 2008. – № 5. – С. 30–34.

7. Едронова, В.Н. Сущность и элементы налоговой политики / В.Н. Едронова, Н.Н. Мамыкина // Финансы и кредит. – 2005. – № 5. – С. 37–40.

8. Журавлева, Т.А. Налоговая составляющая экономического роста / Т.А. Журавлева // Финансы и кредит. – 2007. – № 9. – С. 36–40.

9. Караваева, И.В. О тенденциях изменений в налоговой сфере / И.В. Караваева // Финансы. – 2008. – № 5. – С. 35–38.

10. Кизимов, А.С. Международный опыт и российская практика налогового стимулирования инновационной деятельности / А.С. Кизимов // Финансы. – 2008. – № 7. – С. 33–38.

11. Кузьменко, В.В. Перспективы реализации социальной функции налогов / В.В. Кузьменко, Н.С. Бескоровайная, И.Л. Таран // Финансы и кредит. – 2007. – № 9. – С. 69–71.

12. Курс экономической теории: учебник / под общ. ред. М.Н. Чепурина, Е.А. Киселевой. – Киров: АСА, 2005.

13. Лужин, С. Бюджетная реформа / С. Лужин // Экономист. – 2006. – № 2. – С. 29 – 34.

14. Макроэкономика. Теория и российская практика: учебник / под ред. А.Г. Грязновой и Н.Н. Думной. – М.: КНОРУС, 2006.

15. Оралова, Е.В. Российское правительство определило основные цели налоговой политики на ближайшие годы / Е.В. Оралова // Налоги и налогообложение. – 2007. – № 3. – С. 11–19.

16. Российский статистический ежегодник: стат. сб. / Госкомстат России. – М.: Финансы и статистика, 2007.

17. Селищев, А. С. Макроэкономика. Анализ рынка. Теория цены. Рынок и общество / А. С. Селищев. – СПб.: ПИТЕР, 2003.

18. Черник, О. Налоговая система России: нужна ли новая перестройка? / О. Черник // Проблемы теории и практики управления. – 2007. – № 10. – С. 43–51.

19. Швецов, Ю. Налоговая система России: можно ли исправить существующие недостатки? / Ю. Швецов // Вопросы экономики. – 2007. – № 4. – С. 140–148.

20. Экономика: учебник / под ред. А. С. Булатова. – Изд. 4-е. – М.: Экономистъ, 2006.

21. Экономическая теория: учебник / под общ. ред. В.И. Видяпина. – М.: ИНФРА-М, 2007.

22. Экономическая теория: учеб. пособие / под ред. А.Г. Грязновой, В.М. Соколинского. – М.: КНОРУС, 2006.

23. Налоговый кодекс Российской Федерации. Части первая и вторая [Электронный ресурс]. – Режим доступа: http://www.akdi.ru/pravo/kodeks/nk.htm

24. Основные направления социально-экономической политики Правительства Российской Федерации на долгосрочную перспективу [Электронный ресурс]. – Режим доступа: http://www.bdgetrf.ru/index.htm

25. Шаккум, М. Правительство Путина будет проводить наступательную экономическую политику [Электронный ресурс] / М. Шаккум. – Режим доступа: http://treli.ru/newstext.mhtml?Part=24&PblD=17009

[1] Шахова, Г.Я. Государственные расходы и социально-экономическое развитие / Г. Я. Шахова, И. П. Боженко // Финансы. – 2005. – № 8. – С. 61.

[2] Журавлева, Г. П. Экономика: учебник / Г. П. Журавлева. – М.: Юристъ, 2001. – С. 401.

[3] Вечканов, Г. С. Макроэкономика / Г. С. Вечканов, Г. Р. Вечканова. – 2-е изд. – СПб.: Питер, 2004. – С. 308.

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 672; Нарушение авторских прав?; Мы поможем в написании вашей работы!