КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Влияние трудовых факторов на выручку

|

|

|

|

| Показатели | Базисный | Фактический | Отклонение |

| Выручка, млн руб., N | |||

| Среднесписочная численность рабочих, Т | |||

| Среднегодовая выработка, t год | |||

| Производственное рабочее время, q | –3 | ||

| Средняя продолжительность смены, с | 7,8 | 0,2 | |

| Среднечасовая выработка, t час | 2,539 | 3,141 | 0,602 |

Два фактора в зависимости среднегодовой выработки:

;

;

,

,

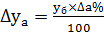

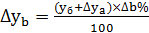

где  – изменение выручки в зависимости от среднегодовой выработки.

– изменение выручки в зависимости от среднегодовой выработки.

;

;

;

;

;

;

.

.

Подстановка:

;

;

– 40% (

– 40% ( );

);

– 60% (

– 60% ( ).

).

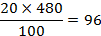

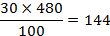

Вывод: в отчетном году по сравнению с базисным выручка возросла на 240 млн руб., увеличение численности рабочих на 24 чел. привело к увеличению выручки на 96 млн руб., увеличение среднегодовой выработки на 1 млн обусловило увеличение выручки на 144 млн руб. Оба фактора повлияли положительно, явных резервов нет.

Четыре фактора в зависимости от часовой выработки:

;

;

;

;

;

;

;

;

;

;

;

;

.

.

;

;

;

;

;

;

.

.

Преимущества данного способа: универсальность применения, простота расчетов.

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют определенные правила, определяющие последовательность подстановки:

Ø при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов;

Ø если модель представлена несколькими количественными и качественными показателями, последовательность подстановки определяется путем логического анализа.

Под количественным факторами при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета (количество рабочих, станков, сырья и т.д.).

Качественные факторы определяют внутренние качества, признаки и особенности изучаемых явлений (производительность труда, качество продукции, средняя продолжительность рабочего дня и т.д.).

Алгоритм расчета влияния факторов на результирующий показатель способом цепных подстановок в моделях других видов:

Ø Кратные модели

Подстановка:

;

;

;

;

.

.

Расчет влияния изменений:

;

;

.

.

Ø Мультипликативно-аддитивные модели

Подстановка:

;

;

;

;

;

;

.

.

Расчет влияния изменений:

;

;

;

.

.

Ø Кратно-аддитивные модели

Подстановка:

;

;

;

;

;

;

.

.

Расчет влияния изменений:

;

;

.

· Способ абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора способом разниц определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора в зависимости от выбранной последовательности подстановки:

;

;

;

;

;

;

;

;

;

;

.

.

;

;

;

;

.

.

Определяется влияние любого фактора: в формуле все, что до этого фактора – фактическое, все, что после него – базисное, при условии, что данные не переставляются:

;

;

;

;

;

;

.

.

· Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных и смешанных моделях вида  . Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах.

. Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах.

Для мультипликативных моделей типа  методика анализа следующая:

методика анализа следующая:

1. Находят относительное отклонение каждого факторного показателя:

;

;

;

;

.

.

2. Определяют отклонение результативного показателя за счет каждого

фактора:

;

;

;

;

.

.

Размер влияния каждого фактора на результирующий показатель определяется на основе разниц в процентах по взаимосвязанным показателям. Каждая разница характеризует размер влияния фактора на объект анализа в процентах. Чтобы определить стоимостную величину влияния фактора необходимо каждую процентную разницу умножить на базисное значение объекта анализа и разделить на 100.

При использовании в расчетах данного метода нужно иметь в виду:

Ø исходные показатели, которые принимаются в расчет, не совпадают с факторами, влияние которых определяется, кроме первого фактора;

Ø чтобы определить первую процентную разницу, нужно из темпов роста показателя вычесть 100;

Ø для определения каждой последующей процентной разницы нужно из темпов роста последнего показателя вычесть темп роста предыдущего.

Пример:

,

где N – выручка;

T – среднегодовая численность рабочих;

tгод – среднегодовая выработка одного рабочего.

.

Таблица 2

Задача и пример расчета влияния факторов

| Показатели | Базисный год | Отчетный год | Темпы роста,% | Процентная разница | Размер влияния | Фактор |

| Численность | 20 (120–100) |

| Т | |||

| Выручка | 480 млн руб. | 720 млн руб. | 30 (150–120) |

| tгод |

Вывод: увеличение среднегодовой численности рабочих на 20 % привело к увеличению выручки на 96 млн руб., увеличение среднегодовой выработки на 30 % повлекло увеличение выручки на 144 млн руб.

· Интегральный метод позволяет избежать недостатков, присущих методу цепной подстановки, и не требует применения приемов по распределению неразложимого остатка по факторам, т.к. в нем действует логарифмический закон перераспределения факторных нагрузок. Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер, т.е. применим к мультипликативным, кратным и смешанным моделям. Операция вычисления определенного интеграла решается с помощью компьютера и сводится к построению подынтегральных выражений, которые зависят от вида функции или модели факторной системы.

Можно использовать также уже сформированные рабочие формулы, приводимые в специальной литературе.

Контрольные вопросы и задания

1. Дайте определение предмета экономического анализа.

2. Какова структура экономического анализа?

3. Цели финансового анализа?

4. Что такое метод экономического анализа?

5. Что подразумевает методика экономического анализа?

6. Охарактеризуйте горизонтальный и вертикальный анализ.

7. Охарактеризуйте трендовый анализ, метод финансовых коэффициентов.

8. Охарактеризуйте факторный анализ, расчет потока денежных средств.

9. Каковы специфические методы финансового анализа?

10. Каковы приемы экономического анализа?

11. В чём заключается методика проведения факторного анализа?

12. Какие существуют модели факторного анализа?

13. Охарактеризуйте способ цепных подстановок.

14. Охарактеризуйте способ абсолютных разниц.

15. Охарактеризуйте способ относительных разниц.

16. Охарактеризуйте интегральный метод.

Задание по главе

Задача 1

Определить способом элиминирования влияние использования предметов труда на объем продукции по приведенным данным:

| Показатели | План | Факт | Изменения |

| Реализованная продукция, тыс. руб. | |||

| Затраты предметов труда на производство продукции, тыс. руб. | 45 368 | 53 788 | |

| Материалоотдача, руб. | 1,563 | 2,687 |

Задача 2

Провести анализ способом элиминирования влияние на фонд оплаты труда рабочих факторов по приведенным данным:

| Показатели | План | Факт | Изменения |

| ФОП, тыс. руб. | |||

| Среднегодовая численность работников, чел | 4 568 | 4 256 | |

| Среднегодовая заработная плата одного работника, руб. | 28 657 | 30 584 |

Глава 2. Экономический анализ основных средств предприятия

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 683; Нарушение авторских прав?; Мы поможем в написании вашей работы!