КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Базовые показатели для расчета периода оборота отдельных элементов оборотных средств

|

|

|

|

| Элементы | База |

| Дебиторская задолженность | Выручка от реализации за вычетом НДС |

| Авансы покупателям | |

| Кредиторская задолженность | Себестоимость реализации продукции (работ, услуг) + коммерческие расходы + управленческие расходы = Всего затраты на реализованную продукцию |

| Авансы поставщикам | |

| Устойчивые пассивы | |

| Запасы материалов | Материальные затраты |

| Незавершенное производство | Себестоимость реализации продукции (работ, услуг) |

| Готовая продукция |

Интерпретация периода оборота прочих текущих активов затруднительна, так как в позиции «Прочие текущие активы» объеденены неоднородные по экономическому смысле элементы. Период оборота прочих текущих активов определяется аналогично периоду оборота материальных запасов.

При расчете периодов оборота дебиторской и кредиторской задолженности, авансов покупателей и авансов поставщикам из общей величины выручки от реализации и затрат на реализацию продукции должны быть исключены суммы наличных расчетов. Подобная корректировка необходима организациям, значительная доля расчетов которых осуществляется наличными деньгами.

Ø Коэффициент оборачиваемости средств характеризует размер объема выручки от продажи продукции на один рубль оборотных средств:

.

.

Рост коэффициента оборачиваемости свидетельствует о более эффективном использовании оборотных средств.

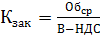

Ø Коэффициент закрепления средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от продажи продукции:

.

.

Чем меньше коэффициент закрепления, тем эффективнее используются оборотные средства.

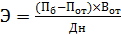

Ø Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота и увеличении суммы прибыли. Сумма высвобожденных средств из оборота за счет ускорения оборачиваемости или дополнительно привлеченных средств в оборот при замедлении оборачиваемости определяется путем умножения фактического однодневного оборота по реализации на изменение продолжительности одного оборота:

,

,

где Пот – продолжительность одного оборота за отчетный год;

Пб – продолжительность одного оборота за предыдущий год;

Дн – число дней анализируемого периода (30; 60; 90; 180; 360);

Вот – фактическая выручка от продажи продукции, работ, услуг за анализируемый период.

Увеличение (уменьшение) суммы прибыли можно рассчитать умножением относительного прироста (снижения) коэффициента оборачиваемости на сумму прибыли от продаж за предыдущий год:

,

,

где Прб – прибыль от продажи продукции, работ, услуг за предыдущий год.

Источником информации для оценки показателей оборачиваемости оборотных средств являются данные бухгалтерского баланса (форма № 1) и отчета о прибылях и убытках (форма № 2).

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 665; Нарушение авторских прав?; Мы поможем в написании вашей работы!