КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ уровня среднереализационных цен

|

|

|

|

Анализ финансовых результатов от прочих видов деятельности

Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это финансовые результаты, полученные от операционных, внереализационных операций и чрезвычайных обстоятельств.

По каждому виду внереализационных доходов и расходов устанавливаются причины и виновники возникновения, а также своевременность принятия мер к взысканию (погашению) задолженности. Так, например, уменьшение взысканных сумм не всегда бывает результатом лучшего выполнения договорных обязательств. Это может произойти и вследствие ослабления финансового контроля со стороны предприятия. Поступление списанных безнадежных долгов говорит чаще всего о преждевременном, недостаточно обоснованном их списании. Анализ санкций включает поэлементное их изучение с целью выявления наиболее значительных причин нарушений хоздоговоров. Например, если большая часть санкций была уплачена предприятием за нарушение условий перевозок, то в дальнейшем анализе необходимо установить причины уплаченных санкций и определить пути повышения эффективности транспортировки продукции за счет изменения условий договоров с транспортными организациями, прекращения одних договоров и заключения новых и т.п.

Необходимо иметь в виду, что возмещение предприятием убытков, причиненных другим организациям и государству, уплата штрафов, неустоек и иных экономических санкций, установленных законодательством, производится за счет прибыли, остающейся в распоряжении предприятия.

Анализ прочих внереализационных доходов и расходов должен способствовать устранению упущений в работе финансовой, бухгалтерской, контрольной и юридической служб предприятия.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям, сертификатам и т.д.). Предприятия-держатели ценных бумаг получают определенные доходы в виде дивидендов. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения.

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от данных видов деятельности.

Среднереализационная цена единицы продукции рассчитывается путем деления выручки от реализации соответствующего изделия на объем продаж. На изменение ее уровня оказывают влияние следующие факторы: качество реализуемой продукции, рынки сбыта, конъюнктура рынка, инфляционные

процессы.

Качество товарной продукции – один из основных факторов, от которого зависит уровень средней цены реализации. За более высокое качество продукции устанавливаются более высокие цены и наоборот.

Изменение среднего уровня цены изделия за счет его качества (DЦкач) можно определить следующим образом:

,

,

где Цн и Цп – соответственно цена изделия нового и прежнего качества;

РПн – объем реализации продукции нового качества;

РПобщ – общий объем продаж i- го вида за отчетный период.

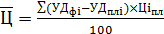

Расчет влияния сортности продукции на изменение средней цены можно выполнить способом абсолютных разниц.

Для этого отклонение фактического удельного веса от планового по каждому сорту умножаем на плановую цену единицы продукции соответствующего сорта, результаты суммируем и делим на 100:

.

.

По такой же методике рассчитывается изменение средней цены реализации в зависимости от рынков сбыта продукции.

Если на протяжении года произошло изменение отпускных цен на продукцию по сравнению с плановыми в связи с инфляцией, то изменение цены по каждому виду продукции умножается на объем ее реализации по новым ценам и делится на общее количество реализованной продукции за отчетный период.

По результатам финансового анализа можно оценить качество прибыли. Качество прибыли от основной деятельности признается высоким, если ее увеличение обусловлено ростом объема продаж, снижением себестоимости продукции. Низкое качество прибыли характеризуется ростом цен на продукцию без увеличения физического объема продаж и снижения затрат на рубль

продукции.

Далее следует обратить внимание на тот факт, что форма № 2 «Отчет о прибылях и убытках» позволяет раскрыть влияние факторов не только на прибыль от продаж и запас финансовой прочности, но и другие виды прибыли, показанные в форме № 2, и прежде всего на такие как прибыль до налогообложения и чистая прибыль или нераспределенная прибыль (бухгалтерская прибыль). Так, на экономическую прибыль оказывают влияние все факторы формирования прибыли от продаж, а также изменения по сравнению с предыдущим годом: процентов к получению (+); процентов к уплате (–); доходов от участия в других организациях (+); внереализационных расходов (–).

Значимость финансовых результатов деятельности может быть оценена также по показателям рентабельности.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 1292; Нарушение авторских прав?; Мы поможем в написании вашей работы!