КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Характеристика, методы финансовой устойчивости организации и факторы, ее определяющие

|

|

|

|

Понятие финансовой устойчивости организации многогранно, оно более широкое в отличие от понятия платежеспособность и кредитоспособность, поскольку включает в себя оценку различных сторон деятельности.

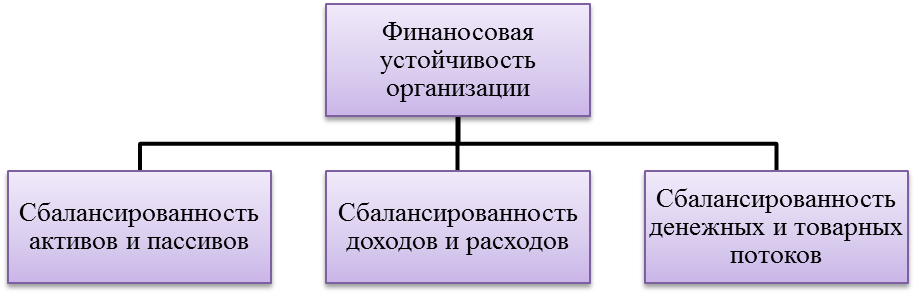

Рис. 11. Финансовая устойчивость организации

Финансовая устойчивость характеризует способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах. Финансовая устойчивость – это гарантированная платежеспособность и кредитоспособность организации в процессе ее деятельности. В то же время это обеспеченность запасами, собственными источниками их формирования, а также соотношение собственных и заемных средств – источников покрытия активов организации.

Методы анализа финансовой устойчивости основываются как на абсолютных, так и на относительных показателях.

| Методы анализа финансовой устойчивости |

| Методы, основанные на относительных показателях |

| Методы, основанные на абсолютных показателях |

| Коэффициентный метод |

| Модели финансирования активов |

| Оценка финансового левериджа |

| Расчёт чистых активов |

| Оценка операционного левериджа и запаса ФУ |

| Анализ обеспеченности запасов источниками финансирования |

| Оценка соотношения финансовых и нефинансовых активов |

Рис. 12. Анализ финансовой устойчивости предприятия

Коэффициентный метод финансовой устойчивости

Коэффициенты оценки финансовой устойчивости предприятия – это система показателей, которые характеризуют структуру используемого капитала предприятия или структуру источников средств предприятия с позиции степени финансового риска, а также стабильности развития в будущем.

Коэффициенты финансовой устойчивости организации:

Ø Коэффициент финансовой автономии (финансовой независимости или концентрации собственного капитала) показывает соотношение величины собственного капитала (СК) и валюты баланса, т.е. долю собственных средств в стоимости имущества предприятия. Чем выше эта доля, тем выше финансовая независимость.

;

;

.

.

Нормативное значение – 0,6 (0,5).

Ø Коэффициент задолженности (финансовой зависимости, концентрации заемного капитала) показывает, сколько заемного капитала приходится на единицу финансовых ресурсов или же, фактически, частицу заемного капитала в общем размере финансовых ресурсов предприятия. Чем больше значение этого показателя, тем выше степень риска акционеров, поскольку в случае невыполнения платежных обязательств возрастает возможность банкротства

предприятия.

;

;

.

.

Нормативное значение – ≤ 0,5.

Ø Коэффициент финансовой устойчивости (долгосрочной финансовой независимости). Значение коэффициента показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время.

;

;

.

.

где Пд – величина долгосрочных обязательств

Нормативное значение – > 0,7.

Ø Коэффициент финансового левериджа (задолженности) (финансовый рычаг, коэффициент капитализации) показывает, какая часть деятельности предприятия финансируется за счет средств заемных источников. Рост в динамике свидетельствует об усилении зависимости предприятия от привлеченного

капитала.

;

;

.

.

Нормативное значение – ≤ 1.

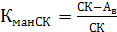

Ø Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала вложена в наиболее маневренную часть активов.

;

;

.

.

Нормативное значение – > 0,1.

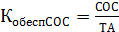

Ø Коэффициент обеспеченности оборотных активов собственными оборотными средствами. Этот показатель говорит о том, что хотя бы 10% оборотных средств организации должны пополняться за счет собственного капитала, а остальная их часть (90 %) – за счет заемных и привлеченных средств.

;

;

;

;

.

.

Нормативное значение – > 0,1.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 562; Нарушение авторских прав?; Мы поможем в написании вашей работы!