КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теоретические основы и принципы финансового планирования и прогнозирования. Его цели и задачи, информационная база, законодательные ограничения

|

|

|

|

В рыночной экономике планирование на предприятии является внутрипроизводственным, т. е. не носит элементов директивности. Финансовое планирование представляет собой процесс разработки системы финансовых планов и плановых (нормативных) показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в будущем периоде.

Основная цель внутрипроизводственного финансового планирования – определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования величины денежных потоков, формируемых за счет собственных, заемных и привлеченных источников.

Исходя из этого основными задачами финансового планирования деятельности предприятия являются:

♦ обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

♦ определение путей эффективного вложения капитала, оценка степени рационального его использования;

♦ выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств;

♦ установление эффективных финансовых отношений с бюджетом, банками и контрагентами;

♦ соблюдение интересов акционеров и других инвесторов;

♦ контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Значение финансового планирования состоит в том, что в его процессе выработанные стратегические цели воплощаются в форму конкретных финансово‑экономических показателей: объем продаж, себестоимость, прибыль, инвестиции и др.; устанавливаются стандарты для упорядочения финансовой информации в виде финансовых планов и отчетов об их исполнении; определяются приемлемые объемы финансовых ресурсов, необходимые для реализации долгосрочных и оперативных планов предприятия; оперативные финансовые планы (на месяц, квартал) создают базу для разработки и корректировки общефирменной финансовой стратегии.

|

|

|

Принципы финансового планирования вытекают из общих принципов организации финансов, но имеют и свои особенности.

1. Принцип единства предполагает, что планирование должно иметь системный характер, т. е. представлять собой совокупность взаимосвязанных элементов, развивающихся в едином направлении ради общей цели. Единое направление плановой деятельности, общность целей всех подразделений становятся возможным в рамках вертикального единства фирмы.

2. Координация планов отдельных подразделений выражается в том, что нельзя планировать эффективно деятельность одних подразделений фирмы вне связи с другими; всякие изменения в планах одних структурных единиц должны быть отражены в планах других подразделений.

3. Принцип участия означает, что каждый специалист фирмы становится участником плановой деятельности независимо от должности и выполняемой им функции. В ходе такого участия создается система мер, в выполнении которой будут задействованы подлинные исполнители.

4. Принцип непрерывности заключается в том, что процесс планирования должен осуществляться систематически в рамках установленного цикла.

5. Принцип гибкости тесно связан с предыдущим и заключается в придании планам и процессу планирования в целом возможности изменять свою направленность в связи с возникновением непредвиденных обстоятельств. Поэтому планы должны содержать так называемые резервы безопасности (ресурсов, производственных мощностей и т. д.).

6. Принцип обеспечения платежеспособности – планирование денежных средств должно обеспечивать платежеспособность предприятия в любое время года.

|

|

|

7. Принцип предельной рентабельности – при планировании инвестиций следует выбирать те проекты, которые обеспечивают максимальную (предельную) рентабельность.

8. Принцип сбалансированности рисков – проекты и программы могут быть включены в финансовый план только при условии удовлетворительности рисков; при этом особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств (чистой прибыли и амортизационных отчислений).

Ключевыми понятиями процесса финансового планирования в организации являются:

1. Финансовый план – обобщенный плановый документ, отражающий формирование и использование финансовых ресурсов на плановый период.

2. Бюджет – форма планового расчета, определяющая потребности предприятия в ресурсах в рамках до одного года с поквартальной и помесячной разбивкой. В практике управления используются два основных вида бюджетов: операционные и финансовые.

3. Бюджетирование – процесс разработки конкретных бюджетов в соответствии с целями планирования (например, платежный баланс на предстоящий месяц).

51. Система финансовых планов: оперативные, текущие и перспективные.

Систематическое финансовое планирование на предприятии, как правило, ведется по трем направлениям:

♦ перспективное финансовое планирование;

♦ текущее финансовое планирование;

♦ оперативное финансовое планирование.

Все виды финансового планирования находятся во взаимосвязи и осуществляются в определенной последовательности. Исходным этапом планирования является прогнозирование основных направлений финансовой деятельности предприятия, осуществляемое в процессе перспективного планирования. На этом этапе определяются задачи и параметры текущего финансового планирования. В свою очередь, база для разработки оперативных финансовых планов формируется именно на стадии текущего финансового планирования.

Исходя из целей и задач, стоящих перед финансовым планированием на предприятии, можно отметить, что это сложный процесс, включающий в себя несколько этапов.

На первом этапе анализируются финансовые показатели деятельности предприятия за предыдущий период на основе важнейших финансовых документов – бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств, данных бухгалтерского и налогового учета, отчетов других подразделений. Проведенный анализ дает возможность оценить финансовые результаты деятельности организации и определить проблемы, стоящие перед ней.

|

|

|

Второй этап – это разработка параметров по направлениям финансовой деятельности предприятия. На этом этапе составляются основные прогнозные документы, которые относятся к перспективным финансовым планам и включаются в структуру бизнес‑плана в том случае, если он разрабатывается на предприятии.

В процессе осуществления третьего этапа уточняются и конкретизируются основные показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвертом этапе происходит состыковка показателей финансовых планов с производственными, коммерческими, инвестиционными, строительными и другими планами и программами, разрабатываемыми предприятием.

Пятый этап – это осуществление оперативного финансового планирования путем разработки оперативных финансовых планов.

Завершается процесс финансового планирования на предприятии анализом и контролем за выполнением финансовых планов. Данный этап заключается в определении фактических конечных финансовых результатов деятельности предприятия, сопоставлении с запланированными показателями, выявлении причин отклонений от плановых показателей, в разработке мер по устранению негативных явлений.

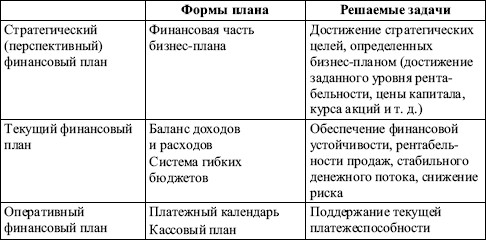

Каждый из рассмотренных видов финансового планирования решает свой круг задач и составляется в определенной форме (табл. 11.1).

Таблица 11.1. Формы финансовых планов

Перспективное финансовое планирование в современных условиях охватывает период от 1 года до 3 (редко до 5) лет.

Перспективное планирование включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности.

|

|

|

В целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов предприятию необходимо оперативное планирование, которое дополняет текущее. Это связано с тем, что финансирование плановых мероприятий должно осуществляться за счет заработанных предприятием средств, что требует эффективного контроля за формированием и использованием финансовых ресурсов. Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана и расчет потребности в краткосрочном кредите.

Для организации эффективной системы бюджетного планирования деятельности предприятия приказ Минэкономики РФ от 01.10.1997 г. № 118 «Об утверждении Методических рекомендаций по реформе предприятий (организаций)». Данный вид финансового планирования заключается в разработке конкретных видов текущих финансовых планов (бюджетов), которые дают возможность предприятию определить на предстоящий период все источники финансирования его развития, сформировать структуру его доходов и затрат, обеспечить его постоянную платежеспособность, а также определить структуру активов и капитала предприятия на конец планируемого периода.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 829; Нарушение авторских прав?; Мы поможем в написании вашей работы!