КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

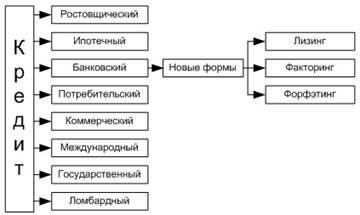

Билет №22. Кредит и кредитная система

|

|

|

|

Билет №21. Инфляция. Сущность, причины и виды

Инфляция — это переполнение каналов денежного обращения избыточной денежной массой, проявляемое в росте товарных цен.

Первоначально в экономический смысл инфляции был вложен феномен избыточности бумажных денег и в связи с этим их обесценение. Обесценение денег ведет к росту товарных цен. В этом и проявляется инфляция

В зависимости от темпов (скорости протекания), инфляция:

1. Ползучая (умеренная) — рост цен не более 10% в год.

Экономическая теория такую инфляцию рассматривает как наилучшую, поскольку она идет за счет обновляемости ассортимента, она дает возможность корректировать цены, сменяющиеся условями спроса и предложения. Управляемая.

2. Галопирующая (скачкообразная) — рост цен от 10-20 до 50-200% в год.

Трудно управляемая, часто проводятся денежные реформы.

Свидетельствует о больной экономике, ведущей к стагнации, то есть к экономическому кризису.

3. Гиперинфляция — рост цен более 50% в месяц. Годовая норма более 100%.

Благосостояние даже обеспеченных слоев общества и нормальные экономические отношения разрушаются. Неуправляемая и требует чрезвычайных мер.

В результате гиперинфляции производство и обмен останавливаются, снижается реальный объем национального производства, растет безработица, закрываются предприятия и происходит банкротство.

В зависимости от характера проявления:

1. Открытая — положительный рост уровня цен в условиях свободных, нерегулируемых государством цен.

2. Подавленная (закрытая) — усиление товарного дефицита, в условиях жесткого государственного контроля за ценами.

В зависимости от причин вызывающих инфляцию:

1. Инфляцию спроса

2. Инфляцию издержек

3. Структурную и институциональную инфляцию

Прочие виды инфляции:

1. Сбалансированная — цены разных товаров меняются в одинаковой степени и одновременно.

2. Несбалансированная — цены на товары растут неодинаково, что может привести к нарушению ценовых пропорций.

3. Ожидаемая — позволяет предпринять меры защиты. Обычно рассчитывается государственными органами статистики.

4. Неожидаемая

5. Импортируемая — развивается под воздействием внешних факторов.

Кредит — сумма денег, передаваемая одним участником договора о такой передаче другому участнику на условиях платности (в качестве цены выступает процент), срочности (кратко-, средне- и долгосрочные) и безусловной возвратности.

Кредитная система - совокупность кредитных отношений, существующих в стране, форм и методов кредитования, банков или других кредитных учреждений, организующих и осуществляющих такого рода отношения. Существуют два звена кредитной системы: банковские учреждения - банки, и парабанковские учреждения (ломбарды, страховые и инвестиционные компании и т.п.).

1. Исторически первой формой кредита стал ростовщический кредит, когда ссуды предоставлялись за очень высокую плату. Ростовщический процент обычно превышал 100% и часто достигал 300-500% годовых. По ростовщическому проценту требовалось обязательное материальное обеспечение ссуды.

2. Ипотечный кредит — предоставление долгосрочной ссуды под залог недвижимого имущества (земли, жилища и прочее). Этот кредит предоставляется на длительные сроки, под залог недвижимого имущества.

3. Банковский кредит — это предоставление ссуды кредитополучателю в основном кредитным учреждением (банком) на условиях возврата, платы, на срок и на строго оговоренные цели, а также чаще всего под гарантии или под залог. Получателями банковского кредита могут быть и физические, и юридические лица.

Лизинг — это соглашение о долгосрочной аренде движимого и недвижимого дорогостоящего имущества. Кредитные отношения в лизинговой сделке возникают между лизингодателем, которым может быть банк или финансовая компания, и лизингополучателем — фирмой, использующей объекты лизинга в своей деятельности. Лизинг — это сочетание кредита с арендой. Лизинг всегда обслуживается долгосрочным кредитом, который гасится либо денежным платежом, либо компенсационным платежом (товарами, произведенными на арендованном оборудовании).

Факторинг — посредническая операция (дилинг) кредитного учреждения по взысканию денежных средств с должников своего клиента и управление его долговыми требованиями.

Форфейтинг (от франц. a forfai — целиком, общей суммой) — кредитование экспорта путем покупки коммерческих векселей без оборота на продавца; форма кредитования экспортеров, продавцов при продаже товаров, применяемая чаще всего во внешнеторговых операциях.

4. Коммерческий кредит — это предоставление товара продавцом покупателю с отсрочкой платежа. Поскольку немедленной оплаты не происходит, то срок кредита — это срок отсрочки платежа.

5. Международный кредит — это предоставление ссуд в коммерческой или банковской форме кредиторами одной страны заемщикам другой страны.

6. Государственный кредит — выступает в форме займов государства у населения, юридических лиц, иностранных государств в целях покрытия дефицита госбюджета или финансирования государственных расходов.

7. Ломбардный кредит — краткосрочный финансовый кредит под залог легкореализуемого движимого имущества.

Все вышеперечисленные виды кредита делятся также по принципу срочности на: кратко - (от 1 дня до 1 года), средне - (от 1 года до 5 лет) и долгосрочные (свыше 5 лет).

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 753; Нарушение авторских прав?; Мы поможем в написании вашей работы!