КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Капитал - это самовозрастающая стоимость, т.е. стоимость, авансированная (инвестированная) в производство в целях извлечения прибыли

|

|

|

|

Капитал: сущность, трактовки

В капитале можно выделить три основных подхода к формулированию сущностной трактовки этой категории: экономический, бухгалтерский и учетно-аналитический.

В рамках экономического подхода реализуется так называемая физическая концепция капитала; который рассматривается в широком смысле как совокупность ресурсов, являющихся универсальным источником доходов общества, и подразделяется на:

а) личностный, б) частный и в) публичных союзов, включая государство. Реальный капитал воплощается в материально вещественных благах как факторах производства (здания, машины); финансовый- в ценных бумагах и денежных средствах. В соответствии с этой концепцией величина капитала исчисляется как итог бухгалтерского баланса по активу.

В рамках бухгалтерского подхода капитал трактуется как интерес собственников этого субъекта в его активах, а величина рассчитывается как разность между суммой активов субъекта и величиной его обязательств.

Такое представление известно как финансовая концепция капитала и выражается формально следующей балансовой моделью:

A=E+L

где А - активы хозяйствующего субъекта в стоимостной оценки Е - капитал (собственников): L - обязательства перед третьими лицами

В соответствии с этим подходом величина капитала исчисляется как итог раздела III «Капитал и резервы» бухгалтерского баланса.

В учетном - аналитическом подходе капитал является как совокупность ресурсов характеризующая одновременно с двух сторон: (а) направлений его вложения и (б) источников происхождения. соответственно выделяют две взаимосвязанные разновидности капитала активный и пассивный капиталы. Активный капитал - это производственные мощности хозяйствующего субъекта, формально представленные в активе его бухгалтерского баланса в виде двух блоков - основного и оборотного капиталов (рис.1). (8)

Рис. 1. Структурное представление активного капитала

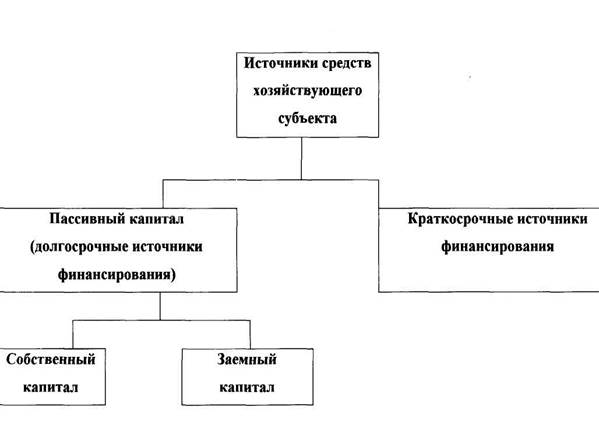

Пассивный капитал - долгосрочные источники средств, за счет которых сформированы активы субъекта; они подразделяются на собственные и заемный капитал (рис.2).

Рис. 2. Структурное представление пассивного капитала

Оценка собственного капитала может быть выполнена формально или фактически т.е в случае ликвидации предприятия. Формально собственный капитал представлен в пассиве баланса в той или иной градации: основными его компонентами является уставный дополнительный и резервный капиталы а также нераспределенная прибыль.

Заемный капитал есть денежная оценка средств предоставленных предприятию на долгосрочной основе третьими лицами. В отличие от собственного заемный капиталб (а) подлежит возврату, причем условие возврата оговариваются на момент его мобилизации; (б) постоянен в том смысле, что с позиции поставщиков капитала номинальная величина основной суммы не меняется.

Формально заемный капитал представлен в пассиве баланса как совокупность долгосрочных обязательств предприятиям перед третьими лицами, а его основными компонентами являются долгосрочные кредиты и займы, в том числе облигационные.

С позиции материально - вещественного представления капитала, как и все другие виды источника, обезличен, т.е. он распылен по различным активам предприятия. Все средства, показаны в активе баланса, за исключением финансовой аренды, являются собственными средствами предприятия, но вот профинансированы они из различных источников. В случае ликвидации предприятия удовлетворение требований лиц, предоставивших свои средства предприятию, будут осуществляется в соответствии с законом в определенной последовательности и сумме.

В рамках учетно - аналитического подхода термин «активный капитал» стараются не использовать - поэтому за элементами активной стороны баланса обычно закреплен термин «средства»; что касается капитала, то этот термин рассматривается как возможная характеристика источников финансирования деятельности предприятия, одна из достаточно детальных классификаций (рис.3). (8)

Рис.3.Структура источников средств предприятия

|

|

|

|

|

Дата добавления: 2015-04-25; Просмотров: 1114; Нарушение авторских прав?; Мы поможем в написании вашей работы!