КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Пути повышения инвестиционной

|

|

|

|

Эталоны ответов

1 а, 2 б, 3 б, 4 в, 5 г, 6 г, 7 б, 8 а, 9 в, 10 в, 11 г,

12 в, 13 г, 14 а, 15 в, 16 а, 17 г, 18 г, 19 б, 20 а.

привлекательности ОАО «Брянскградостроитель»

3.1 Оценка резервов повышения инвестиционной привлекательности предприятия

Для того, чтобы повысить инвестиционную привлекательность предприятия необходимо изыскать возможные резервы.

Одним из важных показателей, влияющих на инвестиционную привлекательность предприятия является коэффициент финансового риска, поэтому необходимо провести факторный анализ изменения его значения за исследуемый период времени.

Величина коэффициента финансового риска (плеча финансового рычага) зависит от доли заемного капитала в общей сумме активов, доли основного капитала в общей сумме активов, соотношения основного и оборотного капитала, доли собственного оборотного капитала в формировании текущих активов, а также от доли собственного оборотного капитала в общей сумме собственного капитала:

Расчет влияния данных факторов произведем способом цепной подстановки при помощи таблицы 17.

Таблица 17 – Динамика коэффициента финансового риска

| Наименование показателя | 2001 г. | 2002 г. | 2003 г. |

| Общий прирост коэффициента финансового риска | -0,16 | -0,398 | 0,509 |

| в том числе за счет изменения: | |||

| доли заемного капитала в общей валюте баланса | -0,090 | -0,298 | 0,276 |

| доли основного капитала в общей сумме активов | 0,155 | -0,091 | 0,269 |

| соотношения текущих активов с основным капиталом | -0,147 | 0,017 | -0,058 |

| доли собственного оборотного капитала в формировании текущих активов: | -3,133 | -0,346 | -3,208 |

| соотношения суммы собственного капитала с суммой собственного оборотного капитала | 3,07 | 0,319 | 3,230 |

Чтобы определить примерную нормативную величину доли заемного капитала, необходимо удельный вес основного капитала в общей сумме активов умножить на 0,25, а удельный вес текущих активов – на 0,5. Разделив полученный результат на долю собственного капитала (разность между единицей и долей заемного капитала), получим примерное нормативное значение коэффициента финансового рычага. В данном случае нормативная доля заемного капитала на конец 2002 года должна составлять 0,38 (0,47*0,25+0,52*0,5), а величина финансового рычага составляет 0,61 (0,38/(1-0,38)). Фактически величина его значительно ниже (0,34), следовательно, степень финансового риска не высокая.

В конце 2003 года доля заемного капитала должна составлять 0,27, а величина финансового рычага 0,44. Фактически величина его значительно выше (0,85), следовательно, степень финансового риска значительно возросла, что отрицательно отражается на инвестиционной привлекательности предприятия.

В условиях инфляционной среды во избежание искажающего воздействия инфляции при определении влияния факторов на изменение коэффициента ликвидности в расчет следует принимать не абсолютный прирост текущих активов и пассивов, а изменение их доли в общей валюте баланса.

|

Рисунок 12 – Структурно-логическая модель факторного анализа коэффициента текущей ликвидности

В первую очередь необходимо определить, как изменился коэффициент ликвидности за счет факторов первого порядка:

Изменение уровня коэффициента текущей ликвидности общее:

0,85-2,07= - 1,22,

в том числе за счет изменения удельного веса:

оборотных активов 1,54-2,07=-0,53,

текущих обязательств 0,85-1,54=-0,69.

Теперь способом пропорционального деления эти приросты можно разложить по факторам второго порядка. Для этого долю каждой статьи оборотных активов в общем изменении их суммы нужно умножить на прирост коэффициента текущей ликвидности за счет данного фактора. Аналогично рассчитывается влияние факторов второго порядка на изменение величины коэффициента ликвидности и по текущим пассивам. Результаты расчетов представлены в таблице 19.

При анализе финансового состояния предприятия необходимо знать запас его финансовой устойчивости (зону безубыточности). С этой целью все затраты предприятия в зависимости от объема производства и реализации продукции следует предварительно разбить на переменные и постоянные, определить сумму маржинального дохода и его долю в выручке от реализации продукции.

Таблица 19 – Расчет влияния факторов второго порядка на изменение величины коэффициента текущей ликвидности

| Фактор | Абсолютный прирост, тыс.руб. | Доля фактора в общей сумме прироста, % | Расчет влияния | Уровень влияния |

| Изменение суммы оборотных активов, всего | +106,293 | 100,0 | 1,54-2,07 | -0,53 |

| в том числе за счет: | ||||

| - запасов (включая НДС) | +1135,994 | 1068,7 | -0,53×1068,7/100 | -5,664 |

| - дебиторской задолженности | -1214,408 | -1142,1 | -0,53×(-1142,1)/100 | +6,053 |

| - денежных средств и КФВ | +184,707 | 173,4 | -0,53×173,4/100 | -0,919 |

| Изменение суммы краткосрочных обязательств, всего | +5597,031 | 0,85-1,54 | -0,69 | |

| в том числе за счет: | ||||

| - кредитов банка | - | - | - | - |

| - кредиторской задолженности | +1778,029 | 31,8 | -0,69×31,8/100 | -0,219 |

| - прочих краткосрочных обязательства | +3819,002 | 68,2 | -0,69×68,2/100 | -0,471 |

Порог рентабельности – отношение суммы постоянных затрат в составе себестоимости реализованной продукции к доле маржинального дохода в выручке:

(21)

(21)

Если известен порог рентабельности, то нетрудно рассчитать запас финансовой устойчивости (ЗФУ):

, (22)

, (22)

Таблица 20 – Расчет порога рентабельности и запаса финансовой устойчивости предприятия

| Показатель | 2001 г. | 2002 г. | 2003 г. |

| Выручка от реализации продукции без НДС, акцизов и др., млн. руб. | 24,36 | 33,43 | 26,82 |

| Прибыль, млн.руб. | 1,67 | 6,52 | 1,19 |

| Полная себестоимость реализованной продукции, млн. руб. | 21,04 | 26,91 | 25,63 |

| Сумма переменных затрат, млн. руб. | 1,64 | 18,76 | 16,05 |

| Сумма постоянных затрат, млн. руб. | 19,39 | 8,15 | 9,58 |

| Сумма маржинального дохода, млн.руб. | 21,06 | 14,67 | 10,77 |

| Доля маржинального дохода в выручке, %. | 86,45 | 87,32 | 40,17 |

| Порог рентабельности, млн.руб. | 22,43 | 18,94 | 23,95 |

| Запас финансовой устойчивости: млн.руб % | 1,93 7,93 | 14,49 43,34 | 2,87 10,70 |

Как показывает расчет (таблица 20), в 2001 году нужно было реализовать продукции на сумму 22,43 млн.руб., чтобы покрыть все затраты. При такой выручке рентабельность равна нулю. Фактическая выручка составила 24,36 млн.руб., что выше пороговой на 1,931 млн.руб., или на 7,93%. Это и есть запас финансовой устойчивости или зона безубыточности предприятия. В 2002 году запас финансовой устойчивости вырос, так как

Как показывают данные бухгалтерской отчетности, в 2003 году значительно возросла сумма краткосрочных обязательств, что и привело к снижению коэффициентов ликвидности. Источником возврата кредита и погашения процентов за пользование кредитными ресурсами является поступающая выручка от реализации строительно-монтажных работ.

Рисунок 13 – Определение запаса финансовой устойчивости

Поступление выручки подтверждается заключенными с основными покупателями договорами подряда и договорами купли-продажи на 2003-2004 год:

по договору 25 от 04 августа 2003г. заключенному с АНО «Региональный ипотечный центр» (на долевое участие в строительстве 60 квартирного жилого дома в п. Путевка) – срок 2 года.

Финансирование расходов, включаемых в себестоимость составит за следующий период 23 831 тыс.руб. Таким образом, остается валовая прибыль в размере 1 975 тыс.руб. после финансирования всех затрат, включаемых в себестоимость. Т.е. можно сделать вывод о том, что эффективность деятельности предприятия в 2004 году повысится.

В качестве резервов повышения инвестиционной привлекательности предприятия может выступать имущество, в частности это машины (строительные и для транспортировки грузов), производственные площади (из проведенного анализа выяснилось, что предприятие обладает 12000 кв.м. производственных площадей).

На основании полученных в результате анализа данных, можно сделать вывод о достаточности средств у предприятия, так для проведения необходимых производственных расходов, так и для своевременного погашения кредитов и уплаты процентов за кредитные ресурсы.

3.2 Использование автоматизированной системы анализа, как фактора совершенствования процедуры оценки уровня инвестиционной привлекательности предприятия

В процессе выполнения данной дипломной работы была разработана программа для проведения автоматизированного анализа финансового состояния предприятия. В качестве оболочки для создания автоматизированного инструмента анализа финансового состояния предприятия была выбрана универсальная офисная программа Microsoft Excel.

При выполнении второго раздела дипломной работы было отмечено, что подготовка результатов анализа финансового состояния и оценки инвестиционной привлекательности предприятия занимает массу времени, и

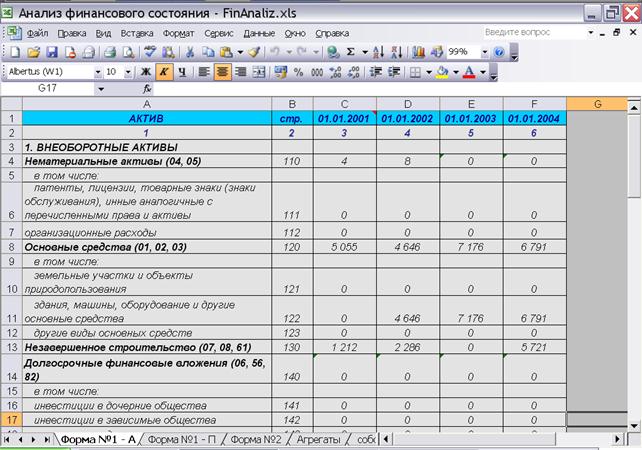

Форма для внесения исходных данных за период с 2000-2003 год выглядит следующим образом.

Рисунок 14 - Таблица для ввода исходных данных по активу формы №1 – «Бухгалтерский баланс»

По мере заполнения данных вычисляются все основные показатели финансового состояния предприятия и определяется класс его кредитоспособности.

Первым расчетом является определение собственного оборотного капитала. Данные для расчета берутся из строк 290 и 690 бухгалтерского баланса (лист первый и второй оболочки). На основании этих данных заполняется расчетная таблица (рисунок 14) и строится график динамики собственного оборотного капитала предприятия (приложение А).

Рисунок 15 – Таблица расчета суммы собственного оборотного капитала

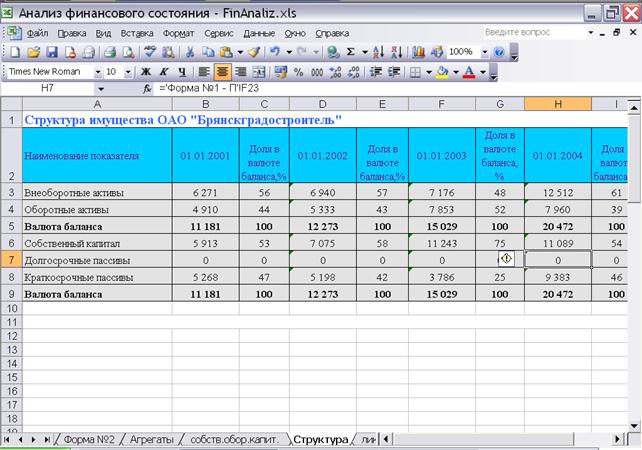

Следующий лист оболочки содержит сведения о структуре имущества предприятия в целом, а также доле в валюте баланса, выраженной в процентах, каждой составляющей имущества предприятия, т.е внеоборотных активов, оборотных активов, собственного капитала, долгосрочных и краткосрочных пассивов.

Рисунок 16 – Таблица структуры имущества предприятия

На основе данной формы строится диаграмма структуры имущества предприятия, представленная в приложении данной дипломной работы.

Страница под названием «ликвидность» содержит значения показателей ликвидности (в частности это коэффициент абсолютной, быстрой, текущей и общей ликвидности), а также их нормативы. Следующие листы оболочки позволяют просмотреть на графике изменение показателей ликвидности в динамике за исследуемый период в сравнении их с нормативами.

Данная программа позволяет также определить показатели финансовой устойчивости, в частности, это коэффициент автономии, обратный ему коэффициент финансовой зависимости, коэффициент концентрации заемного капитала, коэффициент маневренности собственного капитала, коэффициент соотношения заемных и собственных средств.

Кроме этого, использование данной программы позволяет провести факторный анализ изменения коэффициента финансового риска, на графике проследить динамику данного показателя за исследуемый период.

Заключительным этапом является определение класса кредитоспособности в соответствии с изложенной в данной работе методикой. Расчетная таблица представлена следующим образом.

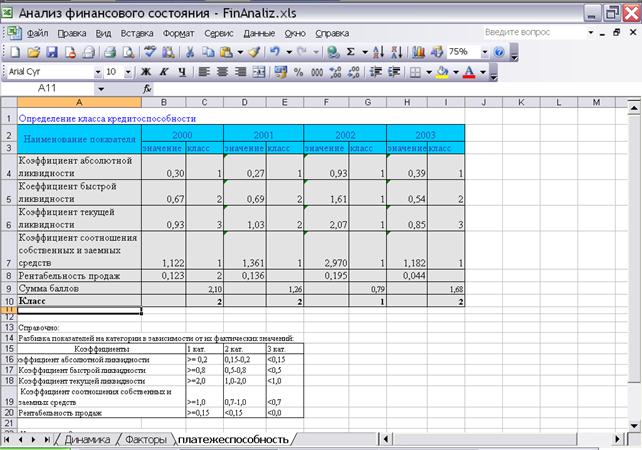

Рисунок 17 – Таблица определения класса кредитоспособности заемщика

Таким образом, разработанная программа автоматизированного определения показателей финансового состояния предприятия содержит 8 расчетных таблиц, 7 диаграмм, 6 графиков, что позволяет определить основные показатели, характеризующие финансовое состояние предприятия, а также класс его кредитоспособности.

Так как в исходных данных предусмотрены сведения из формы №2 годовой бухгалтерской отчетности, то это позволяет, при необходимости, определять показатели финансовых результатов деятельности предприятия, проследить их динамику, что делает данную программу более универсальной.

Основываясь на данных, полученных в результате проведенного анализа и разностороннего представления результатов в виде таблиц и графиков системы автоматизированного расчета, можно проследить за динамикой финансового состояния ОАО «Брянскградостроитель», выявить зависимости снижения показателей за исследуемый период и продумать соответствующие мероприятия по повышению инвестиционной привлекательности предприятия.

3.3 Оценка экономической эффективности мероприятий по повышению инвестиционной привлекательности предприятия

Проведенный анализ финансового состояния и результатов деятельности предприятия за три последних года работы (с 2000г. по 2004 г.) позволил сделать ряд выводов и рекомендаций.

На сегодняшний день анализируемое предприятие, в общем, оценивается как недостаточно платежеспособное и обладающее неудовлетворительной структурой баланса.

Как видно из проведенного выше анализа платежеспособность предприятия пошатнулась из-за резкого увеличения краткосрочных обязательств, поэтому необходимо провести ряд мероприятий по снижению данного показателя.

уменьшит недостаток собственного капитала за счет ускорения его оборачиваемости.

Сокращения сроков строительства можно достичь и другими способами, например, такими, как приобретение присадок к бетонным смесям, которые позволяют набирать прочность бетонной смеси в несколько раз быстрее. Стоимость этих присадок достаточно велика, но они позволяют значительно сократить сроки строительства (на 7%).

В соответствии с предложенными рекомендациями можно составить следующую таблицу:

Таблица 21 – Оценка рекомендаций по повышению инвестиционной привлекательности ОАО «Брянскградостроитель»

| Мероприятия | Доход, тыс.руб. | Годовые затраты, тыс.руб. | Годовой эффект, тыс.руб. |

| 1. Факторинг | 1365,51*0,8=1092 | - | |

| 2. Сдача складских помещений в аренду: отапливаемых не отапливаемых | 500*100*12=600,0 1000*50*12=600,0 | 2,40 2,45 | 597,60 597,55 |

| 3.Лизинг | 320+230*2+450+8= =1238 | 187,7 | 1050,3 |

| 4. Отказ от содержания ремонтных мастерских | Экономия денежных средств: 0,4*680=272 | 0,6*680=408 затраты на обращения в ремонтные организации, уже учтенные в расходах. | |

| 5.Оказание дополнительных услуг по ремонту строительной техники сторонних организаций | 0,1*30+0,15*20+ +0,25*10+0,5*2=656 | 122+354=476 |

Приобретение сертификата по использованию ресурсосберегающих технологий позволит экономить строительные материалы, в силу того, что необходимая прочность и теплоизоляция будут достигнуты при меньшем количестве строительных материалов. Это позволит снизить себестоимость производимой продукции.

Таким образом, с учетом рекомендаций по повышению инвестиционной привлекательности предприятия, а именно, применение факторинга, лизинга, сдача в аренду неиспользуемых производственных площадей, а также отказ от самостоятельного ремонта строительной техники, можно определить общий единовременный экономический эффект, который составит ориентировочно 3609,45 тыс.руб. (1092+507,6+597,55+ +1050,3 +272), ежегодный эффект в свою очередь составит около 1467,15 тыс.руб. (597,6+597,55+272).

С учетом вышеизложенных предложений по повышению уровня инвестиционной привлекательности чистая прибыль составит 2196,61 тыс.руб., а общая рентабельность, в свою очередь, станет равна 8,19%. Это на 5,45% выше, по сравнению со значением данного показателя без учета предложенных мероприятий по повышению инвестиционной привлекательности предприятия за 2003 год, по планам предприятия чистая прибыль за 2004 год ориентировочно будет равна 1329 тыс.руб., а рентабельность, в свою очередь составит 5%. Проведение предложенных мероприятий позволит поднять рентабельность до 10,5%, что положительно отразится на инвестиционной привлекательности предприятия. Наиболее эффективным инструментом по повышению общей рентабельности является сдача складских помещений в аренду.

Таким образом, применяя комбинацию вышеизложенных предложений можно добиться повышения эффективности деятельности предприятия, что приводит к росту инвестиционной привлекательности и возможности привлечения дополнительных ресурсов, способствующих непрерывному развитию предприятия.

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 454; Нарушение авторских прав?; Мы поможем в написании вашей работы!