КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Способы начисления амортизации

|

|

|

|

Норма амортизации зависит не только от выбранного срока, но и от способа амортизации.

Амортизация основных средств начисляется следующими способами (Рисунок 1.20):

§ линейным;

§ нелинейным (2 метода);

§ производительным.

| Способы начисления амортизации |

| линейный |

| нелинейный |

| производительный |

| метод уменьшаемого остатка |

| метод суммы чисел лет |

Рисунок 1.20 - Способы и методы начисления амортизации

Линейный способ заключается в равномерном (по годам) начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств и определяется по формуле (60):

А = (Фп*На)/100, (60)

где А – годовая сумма амортизации;

Фп – первоначальная стоимость основныъ фондов;

На – норма амортизации.

Норма амортизации рассчитывается по формуле (61):

На = (А/Фп*Тн)*100%, (61)

где Тн – нормативный срок службы.

Например: стоимость основных средств 10 млн. руб., срок службы 10 лет. Тогда норма амортизации равна 10% (1/10 лет). Годовая сумма амортизации составит 1 млн. руб. (10 млн. руб. / 10 лет, или 10 млн. руб. х 10%).

Нелинейный способ заключается в неравномерном (по годам) начислении предприятием амортизации в течение срока полезного использования объекта основных средств. Для начисления амортизации при этом способе объектами являются следующие виды основных средств: передаточные устройства; рабочие, силовые машины и механизмы, оборудование; вычислительная техника и оргтехника; транспортные средства; измерительные и регулирующие приборы и устройства и другие объекты основных средств, которые непосредственно участвуют в процессе производства продукции, работ, услуг.

Нелинейный способ не может быть применен:

§ к машинам, оборудованию, транспортным средствам с нормативным сроком службы до 3 лет, легковым автомобилям (кроме эксплуатируемых в качестве служебных и используемых для услуг такси);

§ к отдельным видам оборудования гражданской авиации;

§ к уникальной технике и оборудованию, предназначенным для использования только при определенных видах испытаний и производства ограниченного вида конкретной продукции;

§ к предметам интерьера, отдыха, досуга и развлечений.

Нелинейный способ имеет два метода:

§ суммы чисел лет;

§ уменьшаемого остатка.

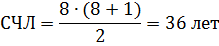

Метод суммы чисел лет (СЧЛ) предполагает определение годовой суммы амортизационных отчислений, исходя из амортизируемой стоимости объектов основных средств и нематериальных активов и отношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

где СЧЛ - сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта;

Спи - выбранный организацией самостоятельно в пределах установленного диапазона срок полезного использования объекта.

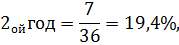

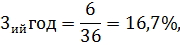

Например: если срок полезного использования основного средства составляет 8 лет, то сумма чисел лет составит:

Норма амортизационных отчислений в этом случае составляет:

и так далее.

При амортизируемой стоимости объекта 10 млн. руб. и сроке полезного использования 8 лет, сумма амортизационных отчислений по годам составит:

и так далее.

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (от 1 до 2,5 раза), принятого организацией.

При производительном способе начисления амортизации амортизируемая стоимость распределяется на ресурс объекта. Норма амортизации в отличие от линейного и нелинейного способов выражена не в процентах, а в рублях. Это связано с тем, что норма амортизации при данном способе ежегодно рассчитывается заново после проведения переоценки основных средств.

Амортизационные отчисления рассчитываются производительным способом в каждом отчетном году по следующей формуле:

где АОt - сумма амортизационных отчислений в году t;

АС - амортизируемая стоимость объекта;

ОПРt - прогнозируемый в течение срока эксплуатации объекта объем продукции (работ, услуг) в году t;

t = 1,..., n - годы срока полезного использования объекта.

Производительный способ используется для начисления амортизации по объектам основных средств и нематериальных активов и начинается с даты их ввода в эксплуатацию.

До окончания срока полезного использования амортизируемых объектов способы и методы начисления амортизации разрешается пересматривать только в начале календарного года с обязательным отражением в учётной политике

|

|

|

|

|

Дата добавления: 2015-05-06; Просмотров: 574; Нарушение авторских прав?; Мы поможем в написании вашей работы!