КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аренда оборудования 1 страница

|

|

|

|

Частным случаем производственного инвестирования является аренда оборудования. Необходимость в количественном финансовом анализе аренды оборудования возникает как для владельца оборудования, так и для арендатора. Для владельца важно правильное определение размера арендной платы и финансовой эффективности сдачи оборудования в аренду. Арендатор же, если есть альтернатива, должен решить вопрос: арендовать оборудование или купить его? Указанные задачи могут быть решены на основе чисто финансовых принципов, причем любой метод их решения базируется на концепции современной величины денежных потоков.

Определение размера платежей за аренду оборудования. Пусть оборудование стоимостью Р сдается в аренду на n лет. Остаточная его стоимость (в конце срока аренды) составит S. Поток арендных платежей с учетом фактора времени должен быть равен сумме износа. Размер разового арендного платежа, обеспечивающего заданный норматив доходности на вложенные в оборудование средства, для случая, когда аренда вносится в конце года, определяется по формуле

(12.10)

(12.10)

где R — размер годовой арендной платы;

an;i — коэффициент приведения годовой постоянной ренты;

v — дисконтный множитель.

Величина арендной платы зависит здесь от стоимости оборудования, принятого норматива доходности i и срока аренды.

Формула (12.10) предусматривает арендные платежи один раз в конце года; если условия выплат другие, то применяются коэффициенты приведения соответствующих рент. Величина R характеризует размер арендной платы, обеспечивающей только заданную доходность от сдачи оборудования в аренду. Договор аренды иногда предусматривает ремонт оборудования силами его владельца. За рубежом это обычная практика при сдаче в аренду ЭВМ и других видов сложной техники. Соответствующие издержки учитываются в арендной плате.

Учитываемый в расчете норматив доходности, естественно, должен быть больше нормы амортизации оборудования. Разность i - а (где а — норма амортизации) приближенно характеризует реальную доходность арендной операции.

Пример 12.9. Оборудование, стоимость которого на момент предоставления в аренду равна 1 млн. руб., сдано на 4 года в аренду. Остаточная стоимость на момент окончания аренды оценивается в 400 тыс. руб. Допустим, что требуемая доходность от вложений в оборудование определена на уровне 15% годовых. Какова должна быть арендная плата, которая обеспечивает заданную доходность при условии, что арендные платежи вносятся: а) один раз в конце года, б) один раз в начале года, в) в начале каждого месяца?

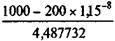

Решение получим по формуле (12.10), числитель которой составит 1000 - 400 x 1,15 -4 = 771,3:

а) находим а 4;15 = 2,85498, откуда R =  = 270,16 тыс. руб.

= 270,16 тыс. руб.

Допустим теперь, что срок аренды при всех прочих условиях не 4 года, а, скажем, 8 лет и вдвое уменьшилась остаточная стоимость, тогда a 8;15 = 4,487732 и

R =  = 208,28 тыс. руб.,

= 208,28 тыс. руб.,

т.е. увеличение срока привело к заметному сокращению годовых арендных платежей;

б) a 4;15 x 1,15 = 3,28323 и R =  = 234,92тыс.руб.,

= 234,92тыс.руб.,

в)  = 3,04631;

= 3,04631;

х 1,15 1/12 = 3,08199; R =

х 1,15 1/12 = 3,08199; R =  = 250,26 тыс. руб.

= 250,26 тыс. руб.

Таким образом, в начале каждого месяца выплачивается 250,26: 12 = 20,855 тыс. руб.

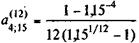

Эффективность сдачи оборудования в аренду для владельца. Метод оценки эффективности заключается в расчете уровня доходности в виде годовой ставки сложных процентов. Первым шагом для этого является определение коэффициента приведения ренты по заданным показателям стоимости оборудования, размера арендных платежей и т.д. По найденному значению коэффициента приведения ренты определяется значение годовой процентной ставки i. Для случая, когда арендные платежи выплачиваются один раз в конце года, величина коэффициента приведения находится следующим образом:

(12.11)

(12.11)

где R — сумма арендного платежа без учета расходов на обслуживание и ремонт.

Пример 12.10. Пусть арендная плата за оборудование (пример 12.9) установлена в размере 25 тыс. руб., вносимых в начале каждого месяца. Какова действительная эффективность сделки, если норма амортизации равна 10%? По условиям задачи определяем

(1 + i)l/12 =

(1 + i)l/12 =  = 2,571.

= 2,571.

На основе полученного значения коэффициента приведения ренты интерполяционным методом находим i = 27,8%. При принятой норме амортизации для данного вида оборудования (10%) действительная доходность от сдачи в аренду составляет 17,8%.

Арендовать или покупать оборудование? Данная задача представляет собой специальный случай задачи измерения эффективности. Ее решение состоит в сравнении современных величин двух денежных потоков: платежей, связанных с приобретением оборудования, и платежей, определяемых договором аренды. Причем если договор аренды предусматривает ремонт оборудования (и, следовательно, соответствующие затраты включены в арендную плату), то в поток платежей при покупке оборудования для сопоставимости итогов необходимо также включить расходы на ремонт, выполняемый владельцем. Применяемая для дисконтирования ставка процентов должна быть равна рыночной стоимости кредита. Исключение составляет дисконтирование остаточной стоимости оборудования — здесь может применяться другая долгосрочная ставка (норматив рентабельности). Если платежи одинаковы по размеру и производятся через равные промежутки времени, то для определения современных величин потоков платежей следует воспользоваться формулами современных величин соответствующих финансовых рент (см. параграф 4.3).

Из условия сравнения следует, что аренда в случае годовых платежей имеет финансовый смысл, если

Rап;i < П,

где П — современная величина потоков платежей при покупке оборудования.

Пример 12.11. Имеется оборудование стоимостью 1 млн. руб., которое может быть предоставлено варенду. Условия аренды: срок — 4 года, ежемесячная арендная плата — 21 тыс. руб., вносится в начале месяца. Условия продажи: цена — 1 млн. руб., аванс — 200 тыс. руб., выплата в начале сделки, на остальную сумму открывается кредит на 5 лет из 6% годовых, погашение задолженности — в конце каждого года. Остаточная стоимость оборудования на конец периода погашения задолженности — 400 тыс. руб. В обоих вариантах ремонт осуществляется за счет пользователей оборудования, поэтому в сопоставительные расчеты эти расходы не включаются.

Поток платежей при аренде оборудования состоит из 48 месячных платежей по 21 тыс. руб. Поток платежей при покупке оборудования включает аванс и ежегодные расходы по погашению задолженности. Кроме того, здесь учитывается остаточная стоимость оборудования. Годовая сумма расходов по погашению задолженности при покупке составит

Для дисконтирования соответствующего потока применим ставку, по которой можно разместить средства в данных конкретных условиях. Пусть она равна 8%. Коэффициент приведения ренты в этом случае составит a 5;8 = 3,99271. Тогда современная величина потока платежей определяется как

П 1 = 200 + 189,92 х 3,9927 - 400 х 1,08-5 = 686,06 тыс. руб. В свою очередь современная стоимость аренды равна

Таким образом, аренда в этих условиях обойдется намного дороже.

Приложение. ТАБЛИЦЫ ДЛЯ ФИНАНСОВЫХ РАСЧЕТОВ

| Таблица 1 Порядковые номера дней в году | ||||||||||||

| День месяца | январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| - | ||||||||||||

| - | ||||||||||||

| - | - | - | - | - |

Таблица 2 Множители наращения (сложные проценты)

| Число пер-в | Ставка процентов | |||||||

| 1 | 2 | 3 | 5 | |||||

| 1 | 1,01 | 1,02 | 1,03 | 1,04 | 1,05 | 1,06 | 1,07 | 1,08 |

| 1,0201 | 1,0404 | 1,0609 | 1,0816 | 1,1025 | 1,1236 | 1,1449 | 1,1664 | |

| 1,030301 | 1,061208 | 1,092727 | 1,124864 | 1,157625 | 1,191016 | 1,225043 | 1,259712 | |

| 1,04060401 | 1,08243216 | 1,12550881 | 1,16985856 | 1,21550625 | 1,26247696 | 1,31079601 | 1,36048896 | |

| 1,051010050 | 1,104080803 | 1,159274074 | 1,216652902 | 1,276281563 | 1,338225578 | 1,402551731 | 1,469328077 | |

| 1,061520151 | 1,126162419 | 1,194052297 | 1,265319018 | 1,340095641 | 1,418519112 | 1,500730352 | 1,586874323 | |

| 1,072135352 | 1,148685668 | 1,229873865 | 1,315931779 | 1,407100423 | 1,503630259 | 1,605781476 | 1,713824269 | |

| 1,082856706 | 1,171659381 | 1,266770081 | 1,368569050 | 1,477455444 | 1,593848075 | 1,718186180 | 1,850930210 | |

| 1,093685273 | 1,195092569 | 1,304773184 | 1,423311812 | 1,551328216 | 1,689478959 | 1,838459212 | 1,999004627 | |

| 1,104622125 | 1,218994420 | 1,343916379 | 1,480244285 | 1,628894627 | 1,790847697 | 1,967151357 | 2,158924997 | |

| 1,115668347 | 1,243374308 | 1,384233871 | 1,539454056 | 1,710339358 | 1,898298558 | 2,104851952 | 2,331638997 | |

| 1,126825030 | 1,268241795 | 1,425760887 | 1,601032219 | 1,795856326 | 2,012196472 | 2,252191589 | 2,518170117 | |

| 1,138093280 | 1,293606630 | 1,468533713 | 1,665073507 | 1,885649142 | 2,132928260 | 2,409845000 | 2,719623726 | |

| 1,149474213 | 1,319478763 | 1,512589725 | 1,731676448 | 1,979931599 | 2,260903956 | 2,578534150 | 2,937193624 | |

| 1,160968955 | 1,345868338 | 1,557967417 | 1,800943506 | 2,078928179 | 2,396558193 | 2,759031541 | 3,172169114 | |

| 1,172578645 | 1,372785705 | 1,604706439 | 1,872981246 | 2,182874588 | 2,540351685 | 2,952163749 | 3,425942643 | |

| 1,184304431 | 1,400241419 | 1,652847632 | 1,947900496 | 2,292018318 | 2,692772786 | 3,158815211 | 3,700018055 | |

| 1,196147476 | 1,428246248 | 1,702433061 | 2,025816515 | 2,406619234 | 2,854339153 | 3,379932276 | 3,996019499 | |

| 1,208108950 | 1,456811173 | 1,753506053 | 2,106849176 | 2,526950195 | 3,025599502 | 3,616527535 | 4,315701059 | |

| 1,220190040 | 1,485947396 | 1,806111235 | 2,191123143 | 2,653297705 | 3,207135472 | 3,869684462 | 4,660957144 | |

| 1,232391940 | 1,515666344 | 1,860294572 | 2,278768069 | 2,785962590 | 3,399563601 | 4,140562375 | 5,033833715 | |

| 1,244715860 | 1,545979671 | 1,916103409 | 2,369918792 | 2,925260720 | 3,603537417 | 4,430401741 | 5,436540413 | |

| 1,257163018 | 1,576899264 | 1,973586511 | 2,464715543 | 3,071523756 | 3,819749662 | 4,740529863 | 5,871463646 | |

| 1,269734649 | 1,608437249 | 2,032794106 | 2,563304165 | 3,225099944 | 4,048934641 | 5,072366953 | 6,341180737 | |

| 1,282431995 | 1,640605994 | 2,093777930 | 2,665836331 | 3,386354941 | 4,291870720 | 5,427432640 | 6,848475196 | |

| 1,295256315 | 1,673418114 | 2,156591268 | 2,772469785 | 3,555672688 | 4,549382963 | 5,807352925 | 7,396353212 | |

| 1,308208878 | 1,706886477 | 2,221289006 | 2,883368576 | 3,733456322 | 4,822345941 | 6,213867630 | 7,988061469 | |

| 1,321290967 | 1,741024206 | 2,287927676 | 2,998703319 | 3,920129138 | 5,111686697 | 6,648838364 | 8,627106386 | |

| 1,334503877 | 1,775844690 | 2,356565506 | 3,118651452 | 4,116135595 | 5,418387899 | 7,114257049 | 9,317274897 | |

| 1,347848915 | 1,811361584 | 2,427262471 | 3,243397510 | 4,321942375 | 5,743491173 | 7,612255043 | 10,06265689 | |

| 1,361327404 | 1,847588816 | 2,500080345 | 3,373133410 | 4,538039494 | 6,088100643 | 8,145112896 | 10,86766944 | |

| 1,374940679 | 1,884540592 | 2,575082756 | 3,508058747 | 4,764941469 | 6,453386682 | 8,715270798 | 11,73708300 | |

| 1,388690085 | 1,922231404 | 2,652335238 | 3,648381097 | 5,003188542 | 6,840589883 | 9,325339754 | 12,67604964 | |

| 1,402576986 | 1,960676032 | 2,731905296 | 3,794316341 | 5,253347969 | 7,251025276 | 9,978113537 | 13,69013361 | |

| 1,416602756 | 1,999889553 | 2,813862454 | 3,946088994 | 5,516015368 | 7,686086792 | 10,67658148 | 14,78534429 | |

| 1,430768784 | 2,039887344 | 2,898278328 | 4,103932554 | 5,791816136 | 8,147252000 | 11,42394219 | 15,96817184 | |

| 1,445076471 | 2,080685091 | 2,985226678 | 4,268089856 | 6,081406943 | 8,636087120 | 12,22361814 | 17,24562558 | |

| 1,459527236 | 2,122298792 | 3,074783478 | 4,438813450 | 6,385477290 | 9,154252347 | 13,07927141 | 18,62527563 | |

| 1.474122509 | 2,164744768 | 3,167026983 | 4,616365988 | 6,704751154 | 9,703507488 | 13,99482041 | 20,11529768 | |

| 1,488863734 | 2,208039664 | 3,262037792 | 4,801020628 | 7,039988712 | 10,28571794 | 14,97445784 | 21,72452150 | |

| 1,503752371 | 2,252200457 | 3,359898926 | 4,993061453 | 7,391988148 | 10,90286101 | 16,02266989 | 23,46248322 | |

| 1,518789895 | 2,297244466 | 3,460695894 | 5,192783911 | 7,761587555 | 11,55703267 | 17,14425678 | 25,33948187 | |

| 1,533977794 | 2,343189355 | 3,564516770 | 5,400495268 | 8,149666933 | 12,25045463 | 18,34435475 | 27,36664042 | |

| 1,549317572 | 2,390053142 | 3,671452273 | 5,616515078 | 8,557150280 | 12,98548191 | 19,62845959 | 29,55597166 | |

| 1,564810747 | 2,437854205 | 3,781595842 | 5,841175681 | 8,985007793 | 13,76461083 | 21,00245176 | 31,92044939 | |

| 1,580458855 | 2,486611289 | 3,895043717 | 6,074822709 | 9,434258183 | 14,59048748 | 22,47262338 | 34,47408534 | |

| 1,596263443 | 2,536343515 | 4,011895028 | 6,317815617 | 9,905971092 | 15,46591673 | 24,04570702 | 37,23201217 | |

| 1,612226078 | 2,587070385 | 4,132251879 | 6,570528242 | 10,40126965 | 16,39387173 | 25,72890651 | 40,21057314 | |

| 1,628348338 | 2,638811793 | 4,256219436 | 6,833349371 | 10,92133313 | 17,37750403 | 27,52992997 | 43,42741899 | |

| 1,644631822 | 2,691588029 | 4,383906019 | 7,106683346 | 11,46739979 | 18,42015427 | 29,45702506 | 46,90161251 | |

| 1,816696699 | 3,281030788 | 5,891603104 | 10,51962741 | 18,67918589 | 32,98769085 | 57,94642683 | 101,2570637 | |

| 2,006763368 | 3,999558223 | 7,917821912 | 15,57161835 | 30,42642554 | 59,07593018 | 113,9893922 | 218,6064059 | |

| 2,216715217 | 4,875439156 | 10,64089056 | 23,04979907 | 49,56144107 | 105,7959935 | 224,2343876 | 471,9548343 | |

| 2,448632675 | 5,943133126 | 14,30046711 | 34,11933334 | 80,73036505 | 189,4645112 | 441,1029799 | 1018,915089 | |

| 2,704813829 | 7,244646118 | 19,21863198 | 50,50494818 | 131,5012578 | 339,3020835 | 867,7163256 | 2199,761256 |

Таблица 2 (продолжение) Множители наращения (сложные проценты)

| Число пер-в | Ставка процентов | |||

| 10 | 12 | 15 | 20 | |

| 1,1 | 1,12 | 1,15 | 1,2 | |

| 1,21 | 1,2544 | 1,3225 | 1,44 | |

| 1,331 | 1,404928 | 1,520875 | 1,728 | |

| 1,4641 | 1,57351936 | 1,74900625 | 2,0736 | |

| 1,61051 | 1,762341683 | 2,011357188 | 2,48832 | |

| 1,771561 | 1,973822685 | 2,313060766 | 2,985984 | |

| 1,9487171 | 2,210681407 | 2,660019880 | 3,5831808 | |

| 2,14358881 | 2,475963176 | 3,059022863 | 4,29981696 | |

| 2,357947691 | 2,773078757 | 3,517876292 | 5,159780352 | |

| 2,593742460 | 3,105848208 | 4,045557736 | 6,191736422 | |

| 2,853116706 | 3,478549993 | 4,652391396 | 7,430083707 | |

| 3,138428377 | 3,895975993 | 5,350250105 | 8,916100448 | |

| 3,452271214 | 4,363493112 | 6,152787621 | 10,69932054 | |

| 3,797498336 | 4,887112285 | 7,075705764 | 12,83918465 | |

| 4,177248169 | 5,473565759 | 8,137061629 | 15,40702157 | |

| 4,594972986 | 6,130393650 | 9,357620874 | 18,48842589 | |

| 5,054470285 | 6,866040888 | 10,76126400 | 22,18611107 | |

| 5,559917313 | 7,689965795 | 12,37545361 | 26,62333328 | |

| 6,115909045 | 8,612761690 | 14,23177165 | 31,94799994 | |

| 6,727499949 | 9,646293093 | 16,36653739 | 38,33759992 | |

| 7,400249944 | 10,80384826 | 18,82151800 | 46,00511991 | |

| 8,140274939 | 12,10031006 | 21,64474570 | 55,20614389 | |

| 8,954302433 | 13,55234726 | 24,89145756 | 66,24737267 | |

| 9,849732676 | 15,17862893 | 28,62517619 | 79,49684720 | |

| 10,83470594 | 17,00006441 | 32,91895262 | 95,39621664 | |

| 11,91817654 | 19,04007214 | 37,85679551 | 114,4754600 | |

| 13,10999419 | 21,32488079 | 43,53531484 | 137,3705520 | |

| 14,42099361 | 23,88386649 | 50,06561207 | 164,8446624 | |

| 15,86309297 | 26,74993047 | 57,57545388 | 197,8135948 | |

| 17,44940227 | 29,95992212 | 66,21177196 | 237,3763138 | |

| 19,19434250 | 33,55511278 | 76,14353775 | 284,8515766 | |

| 21,11377675 | 37,58172631 | 87,56506841 | 341,8218919 | |

| 23,22515442 | 42,09153347 | 100,6998287 | 410,1862702 | |

| 25,54766986 | 47,14251748 | 115,8048030 | 492,2235243 | |

| 28,10243685 | 52,79961958 | 133,1755234 | 590,6682292 | |

| 30,91268053 | 59,13557393 | 153,1518519 | 708,8018750 | |

| 34,00394859 | 66,23184280 | 176,1246297 | 850,5622500 | |

| 37,40434344 | 74,17966394 | 202,5433242 | 1020,674700 | |

| 41,14477779 | 83,08122361 | 232,9248228 | 1224,809640 | |

| 45,25925557 | 93,05097044 | 267,8635462 | 1469,771568 | |

| 49,78518112 | 104,2170869 | 308,0430782 | 1763,725882 | |

| 54,76369924 | 116,7231373 | 354,2495399 | 2116,471058 | |

| 60,24006916 | 130,7299138 | 407,3869709 | 2539,765269 | |

| 66,26407608 | 146,4175035 | 468,4950165 | 3047,718323 | |

| 72,89048369 | 163,9876039 | 538,7692690 | 3657,261988 | |

| 80,17953205 | 183,6661163 | 619,5846593 | 4388,714386 | |

| 88,19748526 | 205,7060503 | 712,5223582 | 5266,457263 | |

| 97,01723378 | 230,3907763 | 819,4007120 | 6319,748715 | |

| 106,7189572 | 258,0376695 | 942,3108188 | 7583,698458 | |

| 117,3908529 | 289,0021898 | 1083,657442 | 9100,438150 | |

| 304,4816395 | 897,5969335 | 4383,998746 | 56347,51435 | |

| 789,7469568 | 2787,799828 | 17735,72004 | 348888,9569 | |

| 2048,400215 | 8658,483100 | 71750,87940 | 2160228,462 | |

| 5313,022612 | 26891,93422 | 290272,3252 | 13375565,25 | |

| 13780,61234 | 83522,26573 | 1174313,451 | 82817974,52 |

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 6353; Нарушение авторских прав?; Мы поможем в написании вашей работы!