КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 11

|

|

|

|

«Финансовая система и фискальная политика»

1. Понятие финансов и их функции. Финансовая система.

2. Государственный бюджет: структура, принципы построения. Государственный долг.

3. Налогообложение: сущность, принципы. Функции налогов. Виды налогов. Кривая Лаффера.

4. Фискальная политика, ее цели и инструменты.

5. Виды фискальной политики.

Налоги представляют собой обязательные сборы, осуществляемые на основе государственного законодательства.

Налоги выполняют три важнейшие функции:

1) фискальную (распределительную);

2) регулирующую

3) социальную.

Фискальная функция обеспечивает поступление в государственную казну средств, которые обеспечивают финансирование государственных расходов.

Регулирующая функция осуществляется через систему дифференцированных налоговых льгот. Она может быть направлена, во-первых, на стимулирование либо сдерживание развития отдельных отраслей и видов деятельности. В этом случае налоги регулируют предложение продукции (услуг). Во-вторых, с помощью системы налогов государство может сокращать либо увеличивать совокупный спрос.

Социальная функция налогов направлена на сглаживание неравенства между доходами различных социальных групп населения и реализуется посредством дифференцированного налогообложения.

Совокупность налогов, принципов и методов построения, а также способов их взимания образует налоговую систему государства.

Принципы налогообложения.

Современная система налогообложения включает следующие принципы:

1) справедливости, нейтральности по отношению ко всем плательщикам. Он заключается во всеобщности обложения и зависимости уровня налоговой ставки от уровня доходов и реализуется через дифференцированные налоговые ставки;

2) определенности, простоты и доступности. Он требует, чтобы сумма, способ и время взимания были заранее известны плательщикам;

3) однократности налогообложения, предполагающий взимание различных видов налогов с одного источника доходов как на национальном, так и на международном уровне;

4) гибкости налогообложения, заключающийся в создании через систему льгот предпочтительных условий развития для отдельных направлений деятельности в соответствии с экономической политикой государства;

5) стабильности и устойчивости нормативных ставок налоговых платежей, а также порядка исчисления налоговых взносов в бюджет;

6) обязательности уплаты налогов.

Законодательные акты государства устанавливают конкретные методы построения и взимания налогов, Т.е. определяют конкретные элементы налогов. К последним относят:

а) субъект налога - это лицо, которое по закону должно платить налог;

б) носитель налога - это лицо, которое фактически уплачивает налог;

в) объект налога - это доход или имущество, с которого начисляется налог;

г) ставка налога - это величина налоговых начислений на единицу объекта налога.

В системе налогообложения выделяют:

1) пропорциональный (указывает на то, что абсолютная сумма налога пропорциональна доходу работника);

2) регрессивный (означает рост налога в процентном отношении по мере снижения дохода работника);

3) прогрессивный (указывает на то, что в процентном отношении налог устанавливается тем выше, чем выше доход) налоги.

С точки зрения способа взимания налоги делятся на прямые и косвенные. Прямые выплачиваются с доходов и имущества юридических и физических лиц (налоги на прибыль, на доходы, на недвижимость) и прямо пропорциональны платежеспособности налогоплательщика. Косвенные устанавливаются в виде надбавок к цене (тарифу), увеличивая ее (НДС, акцизы, таможенные пошлины).

По сфере распространения налоги делятся на общегосударственные и местные. К общегосударственным относят налоги, поступающие в государственный бюджет и формирующие его на 90 % (налоги на экспорт и импорт, таможенные пошлины, большая часть налога на прибыль и доходы). К местным налогам относятся налоги, поступающие в местные бюджеты, формирующие его в среднем на 70 % (земельный налог, налог с владельцев строений, часть налога на добавленную стоимость, на доходы и прибыль).

С точки зрения использования поступивших средств выделяют общие и специфические налоги. Общие налоги не имеют конкретного назначения в плане их использования. Они идут на финансирование капитальных и текущих затрат как государственного, так и местного бюджета. Специфические предназначены для использования их в строго определенных целях (Чрезвычайный налог по ликвидации последствий аварии на Чернобыльской АЭС, отчисления в пенсионный фонд и пр.).

Основную часть взимаемых налоговых сумм дает подоходное налогообложение. Подоходный налог взимается с физических и юридических лиц, является функцией располагаемого дохода и носит прогрессивный характер.

Система подоходного налогообложения выполняет свои функции, если верно определена налоговая ставка.

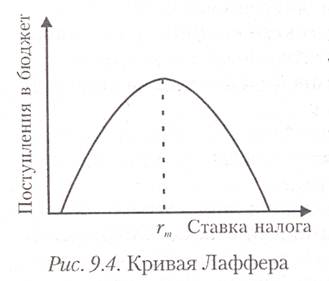

Существует зависимость между поступлениями налогов в бюджет и ставками налогов. Кривая, показывающая связь между налоговыми ставками и объемом налоговых поступлений, выявляющая такую налоговую ставку (от нулевой до 100%), при которой налоговые поступления достигают максимума, называется кривой Лаффера (см.рисунок представленный ниже):

Кривая дает ответ на вопрос, при какой ставке налогов налоговые поступления в бюджет максимальны. При дальнейшем повышении ставки мотивация предпринимательской деятельности ослабевает, падают объемы производства и уменьшаются налоговые отчисления. Реальная ставка налогов различна для разных стран и не всегда является оптимальной. Высокие налоговые ставки влекут за собой, прежде всего, рост теневой экономики, сокращение поступлений в бюджет.

4 Под фискальной политикой подразумевается воздействие государства на экономическую конъюнктуру посредством изменения объема государственных расходов и налогообложения. Поскольку осуществление государственных расходов означает использование средств государственного бюджета, а налоги являются основным источником его пополнения, фискальная политика сводится к манипулированию государственным бюджетом.

Фискальная политика представляет собой меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов и/или расходов государственного бюджета. (Поэтому фискальную политику также называют бюджетно-налоговой политикой.)

Целями фискальной политики как любой стабилизационной (антициклической) политики, направленной на сглаживание циклических колебаний экономики, являются обеспечение:

1) стабильного экономического роста (стабилизация уровня ВВП);

2) полной занятости ресурсов (прежде всего решение проблемы циклической безработицы);

3) стабильного уровня цен (решение проблемы инфляции).

Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно:

1) государственные закупки - это расходы правительства на закупку товаров и услуг за счет средств государственного бюджета для содержания государственных органов и регулирования экономики.

В период спада производства правительство, стремясь поддержать совокупный спрос, увеличивает свои расходы, которые обладают эффектом мультипликатора. Мультипликатор государственных расход ов – числовой коэффициент, показывающий зависимость дохода и выпуска продукции от изменений государственных расходов. Прирост общей суммы государственных расходов вызывает рост дохода и выпуска продукции. Рост дохода в соответствии с функцией потребления увеличивает уровень потребления, что в свою очередь увеличивает выпуск, который способствует дальнейшему росту потребления. Доход и выпуск будет превышать общую сумму приращения государственных расходов в несколько раз, в соответствии с величиной мультипликатора государственных расходов.

2) налоги - это обязательные платежи, взимаемые государством с физических и юридических лиц.

3) трансферты.

Основными направлениями фискальной политики являются:

1.совершенствование бюджетной политики в области расходов на основе критериев, отражающих эффективность бюджетных средств и определенных исходя из приоритетов социально-экономической политики;

2.создание системы управления государственными активами и пассивами, которая позволит значительно повысить устойчивость бюджетной системы, придаст гибкость проводимой бюджетной политике, снизит риски, связанные со структурой государственного долга;

3.совершенствование бюджетного процесса, обеспечение прозрачности бюджета и бюджетных процедур на всех уровнях бюджетной системы;

4.формирование справедливой, нейтральной и эффективной налоговой системы с целью снижения налоговой нагрузки на субъекты экономической деятельности, формирование благоприятных условий развития предпринимательства, обеспечения сбалансированности государственного бюджета».

5В зависимости от фазы цикла, в которой находится экономика, инструменты фискальной политики используются по-разному.

Выделяют два вида фискальной политики:

1) стимулирующую

2) сдерживающую.

Стимулирующая фискальная политика применяется при спаде, имеет целью сокращение рецессионного разрыва выпуска и снижение уровня безработицы и направлена на увеличение совокупного спроса (совокупных расходов). Ее инструментами выступают: а) увеличение государственных закупок; б) снижение налогов; в) увеличение трансфертов.

Сдерживающаая фискальная политика используется при буме (при перегреве экономики), имеет целью сокращение инфляционного разрыва выпуска и снижение инфляции и направлена на сокращение совокупного спроса (совокупных расходов). Ее инструментами являются: а) сокращение государственных закупок; б) увеличение налогов; в) сокращение трансфертов.

Кроме того, различают фискальную политику:

1) дискреционную

2) автоматическую (недискреционную).

Дискреционная фискальная политика представляет собой законодательное (официальное) изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики, т.е. это сознательное регулирование государством уровня налогообложения и государственных расходов с целью воздействия на реальный объем национального производства, занятость, инфляцию.

При дискреционной фискальной политике в целях стимулирования совокупного спроса в период спада целенаправленно создается дефицит госбюджета вследствие увеличения государственных расходов или снижения налогообложения. В период подъема создается бюджетный излишек.

Автоматическая фискальная политика связана с действием встроенных (автоматических) стабилизаторов. Встроенные (или автоматические) стабилизаторы представляют собой инструменты, величина которых не меняется, но само наличие которых (встроенность их в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся: 1) подоходный налог (включающий в себя и налог на доходы домохозяйств, и налог на прибыль корпораций); 2) косвенные налоги (в первую очередь, налог на добавленную стоимость); 3) пособия по безработице; 4) пособия по бедности.

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 243; Нарушение авторских прав?; Мы поможем в написании вашей работы!