КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовый риск

|

|

|

|

Операционный рычаг

Как отмечалось выше, уровень производственного риска частично зависит от удельного веса постоянных затрат в операционных затратах фирмы. Если их доля велика, даже небольшой спад объема реализации может привести к существенному падению ROE (РСС), так что при прочих постоянных факторах чем выше постоянные затраты фирмы, тем больше ее производственный риск. Если большой процент общих затрат фирмы составляют постоянные, то о ней говорят, что она имеет высокий уровень операционного рычага. В деловой терминологии высокий уровень операционного рычага при прочих неизменных факторах означает, что сравнительно небольшое изменение объема реализации приводит к большому изменению РСС.

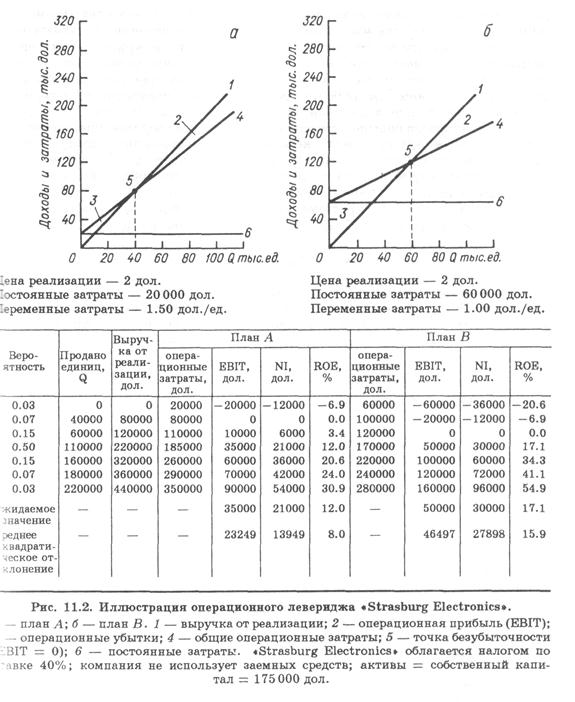

Безубыточный объем для плана А составляет 40 000 ед., а для плана Б – 60 000 д.е.

Чем выше уровень операционного рычага, тем больше среднеквадратическое отклонение ожидаемого значения РСС.

Финансовый риск — это дополнительный риск, налагаемый на держателей обыкновенных акций в результате решения о финансировании путем привлечения заемного капитала и/или за счет привилегированных акций. В принципе некоторая степень риска неотъемлема от деятельности фирмы. Это — ее производственный риск, определяемый как неопределенность относительно прогноза РСС при условии финансирования фирмы только с помощью обыкновенных акций.

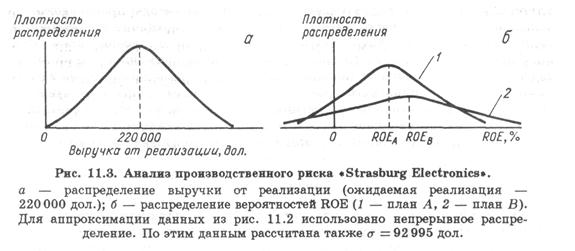

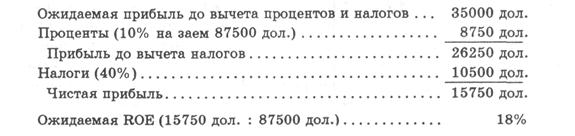

Для иллюстрации концентрации риска снова обратимся к предыдущему примеру. Компания имеет 175000 дол. в активах и финансируется целиком за счет акционерного капитала. Если бы компания использовал план А из рис. 11.2, а, то ее ожидаемая ROE составила бы 12 % при среднеквадратическом отклонении 8.0 %. Теперь предположим, что существует другая структура капитала, а именно выпущен облигационный заем на сумму 87500 дол. при kd — 10%.

Ожидаемая РСС поднялась бы до 18 %:

Таким образом, использование займа повысило бы ожидаемое значение РСС с 12 до 18%.

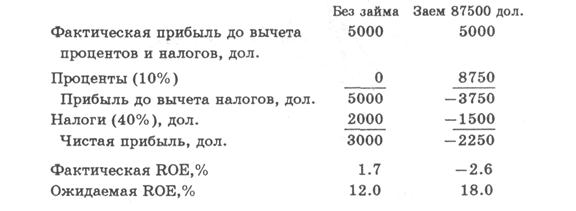

Однако смешанное финансирование увеличивает также и риск для инвесторов акционерного капитала. Например, предположим, что EBIT составила 5000 дол. вместо ожидаемых 35000 дол. Если фирма не использовала займа, то ROE снизится с 12.0 до 1.7 %. Однако в случае финансирования с использованием займа ROE упадет с 18.0 до -2.6 %:

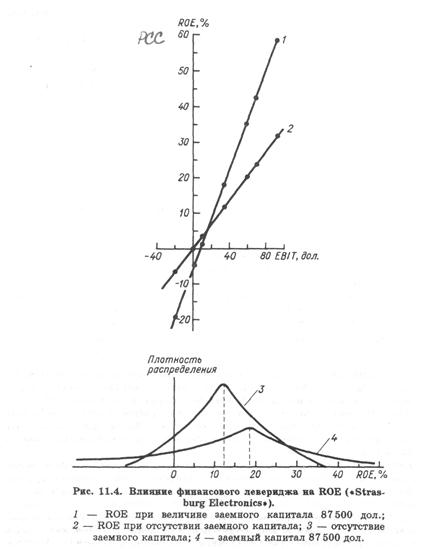

Более полный анализ влияния смешанного финансирования на РСС фирмы представлен на рис. 11.4. Две линии на верхнем графике (1, 2) -оказывают уровень ROE, который существовал бы при разных значениях EBIT в условиях двух различных структур капитала. График построен на основе данных, полученных так, как было описано ранее. Линии показывают, что чем больше используется заемное финансирование, тем чувствительнее ROE к изменениям EBIT.

|

Нижняя часть рис. 11.4 показывает влияние способа финансирования на распределение вероятностей ROE фирмы. При отсутствии заемных средств фирма имела бы ожидаемое значение ROE, равное 12%, и относительно небольшую дисперсию. При 50% заемного капитала ожидаемая ROE повысилась бы до 18%, а распределение ROE стало бы значительно более плоским, что указывает на более высокое среднеквадратическое отклонение доходности, а более рисковую ситуацию для вкладчиков акционерного капитала. Действиельно, среднее квадратическое отклонение ROE составляет 8% при отсутствии заемного капитала, но достигает величины в два раза большей — 16% - при 50% заемного капитала.

Операционный и финансовый леверидж обычно действуют в одном и том же направлении. Оба они увеличивают ожидаемое значение ROE, но они увеличивают также и риск для держателей акций. Операционный леверидж влияет на производственный риск фирмы, заемное финансирование влияет на финансовый риск, и оба они влияют на общий риск фирмы.

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 296; Нарушение авторских прав?; Мы поможем в написании вашей работы!